Лучшие негосударственные пенсионные фонды Украины: топ-3 в 2026 году

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

В 2026 году лучшими негосударственными пенсионными фондами Украины являются:

"ПриватФонд" – стабильный фонд с умеренной доходностью.

"ОТП Пенсия" – международный опыт и надежные инвестиции.

"Эмерит-Украина" – сбалансированная стратегия и прозрачность управления.

В современных экономических условиях вопрос пенсионного обеспечения становится все более актуальным. Государственная пенсия часто не обеспечивает достойный уровень жизни после завершения трудовой деятельности, поэтому многие украинцы рассматривают инвестиции в негосударственные пенсионные фонды (НПФ) в качестве альтернативы пенсионных накоплений. Эта статья поможет разобраться, что такое НПФ, как они работают, какие фонды являются лучшими в Украине и на что следует обратить внимание при их выборе.

Лучшие негосударственные пенсионные фонды Украины

На основе финансовых показателей, прозрачности деятельности и доверия вкладчиков в топ-3 лучших негосударственных пенсионных фондов Украины входят следующие организации:

Открытый НПФ "ПриватФонд"

Один из наиболее популярных открытых пенсионных фондов Украины. Он ориентирован на широкий круг вкладчиков и предлагает минимальный порог входа – 500 грн. Фонд показывает среднюю доходность в 12-14% годовых. Его средства инвестируются в государственные облигации, корпоративные ценные бумаги и другие финансовые инструменты с минимальным риском.

Открытый НПФ "ОТП Пенсия"

Этот фонд работает под управлением OTP Capital – дочерней компании крупного международного холдинга OTP Group. Благодаря иностранному опыту и грамотному инвестированию фонд обеспечивает стабильный рост пенсионных накоплений. Активы организации превышают 180 млн грн, а средняя годовая доходность составляет 10-15%. Фонд известен высоким уровнем прозрачности и надежности.

Открытый НПФ "Эмерит-Украина"

Фонд "Эмерит-Украина" стабильно наращивает активы и уже привлек более 170 млн грн вкладчиков. Его стратегия ориентирована на сбалансированные инвестиции – сочетание государственных облигаций, корпоративных ценных бумаг и объектов недвижимости. Основное преимущество – удобные условия для участников, включая возможность контролировать состояние счета через онлайн-кабинет.

Эти фонды предлагают разные условия, но все они имеют надежную репутацию и стабильные финансовые показатели. Перед выбором конкретного НПФ следует учитывать личные финансовые цели, уровень риска и ожидаемую доходность.

| Фонд | Доходность (средняя годовая, %) | Минимальный взнос (грн) | Основные инвестиции | Уровень риска | Возможность онлайн-контроля |

|---|---|---|---|---|---|

"ПриватФонд" | 13.6 | 500 | Государственные облигации, корпоративные бумаги | Низкий | Да |

"ОТП Пенсия" | 15.7 | 1000 | Государственные облигации, международные активы | Низкий | Да |

"Эмерит-Украина" | 15 | 700 | Сбалансированные активы, недвижимость | Средний | Да |

Как выбрать лучший НПФ Украины?

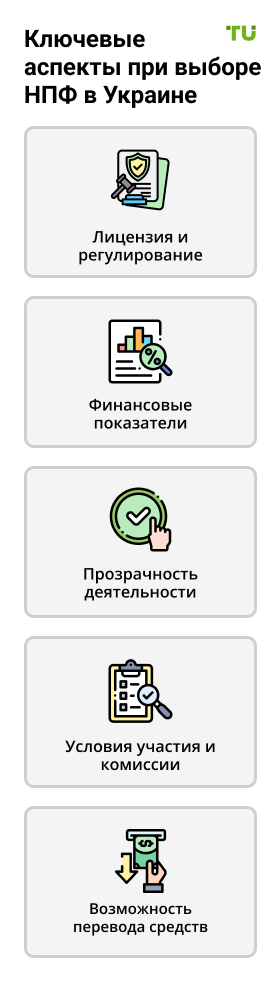

При выборе негосударственного пенсионного фонда следует обращать внимание на несколько ключевых аспектов:

Лицензия и регулирование. Убедитесь, что фонд имеет официальную регистрацию и его деятельность контролируется Национальной комиссией по ценным бумагам и фондовому рынку Украины (НКЦБФР). Государственный контроль снижает риски мошенничества.

Финансовые показатели. Проанализируйте, насколько стабилен фонд. Важными показателями являются стоимость чистых активов фонда, средняя годовая доходность, динамика роста активов за последние 5 лет.

Прозрачность деятельности. Надежные фонды регулярно публикуют финансовую отчетность, информацию об инвестициях и уровне доходности. Доступность таких отчетов свидетельствует об открытости и прозрачности работы организации.

Условия участия и комиссии. Некоторые фонды устанавливают минимальные взносы или комиссии за управление активами. Убедитесь, что эти расходы не будут "съедать" ваши накопления.

Возможность перевода средств. Важно знать, можно ли изменить НПФ в будущем. Некоторые фонды позволяют переводить накопления без штрафных санкций, тогда как другие могут взимать дополнительные комиссии.

Также обязательно ознакомьтесь с отзывами вкладчиков. Оценка НПФ реальными клиентами поможет понять уровень обслуживания, удобство использования и качество инвестирования.

Что такое негосударственные пенсионные фонды (НПФ)?

Негосударственные пенсионные фонды — это финансовые учреждения, которые накапливают, инвестируют и выплачивают пенсионные средства вкладчикам в качестве дополнительного источника дохода к государственной пенсии. Они работают на принципах добровольности и накопления: каждый участник самостоятельно решает, сколько и как часто вносить средства, а фонд инвестирует их с целью приумножения.

Пенсионная система Украины состоит из двух уровней:

Солидарная система: обязательные взносы работающих граждан, из которых выплачиваются пенсии нынешним пенсионерам.

Добровольное накопление: участие в негосударственных пенсионных фондах, где каждый может самостоятельно накапливать средства на пенсию.

Также планируется обязательное накопительное страхование, предусматривающее обязательные взносы на индивидуальные счета работников, которые будут инвестироваться для обеспечения будущих пенсий. Пока эта система находится в стадии разработки.

НПФ предоставляют гражданам возможность самостоятельно формировать свое пенсионное обеспечение. Участником может стать любое физическое лицо независимо от возраста и места работы.

Надежны ли НПФ в Украине?

Надежность НПФ в Украине обеспечивается законодательным регулированием и контролем со стороны государственных органов, таких как Национальная комиссия по ценным бумагам и фондовому рынку. Средства участников хранятся отдельно от активов фонда, что минимизирует риск их потери в случае финансовых проблем у НПФ. В случае прекращения деятельности фонда пенсионные средства вкладчиков переводятся в другой НПФ, страховую компанию или банк по их выбору.

Плюсы и минусы негосударственных пенсионных фондов

- Плюсы

- Минусы

Налоговые льготы – вкладчики могут получить налоговую скидку на взносы.

Гибкие условия – участник самостоятельно решает, сколько и как часто вносить деньги.

Инвестирование средств для получения прибыли.

Защита накоплений от конфискации или списания.

Нет государственных гарантий возврата средств – существует риск потери накоплений вследствие плохого управления.

Долгосрочное вложение – средства можно вывести только после достижения пенсионного возраста или при особых обстоятельствах.

Воздействие инфляции – доходность инвестиций может не превышать уровень инфляции.

Риск банкротства фонда в случае плохого управления или изменения законодательства.

Независимо от того, инвестируете ли вы в НПФ, это не должно быть вашим единственным вложением. Важную роль в создании пенсионных накоплений играет диверсификация. Далее мы рассмотрим, какие альтернативы для пенсионных накоплений можно использовать для снижения рисков.

Альтернативы пенсионным накоплениям

НПФ – не единственный вариант для формирования пенсионных сбережений. Существуют и другие финансовые инструменты, эффективность которых зависит от уровня риска, ликвидности и ожидаемой доходности. Рассмотрим альтернативы, которые могут дополнить или заменить НПФ.

Акции и ETF

Инвестирование в фондовый рынок позволяет накапливать капитал через покупку акций компаний или биржевые фонды (ETF). Это долгосрочный способ сохранения и приумножения денег, который может обеспечить доходность 10-20% годовых. Однако рынок акций волатильный, поэтому существуют риски временных или даже долгосрочных убытков, особенно без глубокого анализа.

Облигации (государственные и корпоративные)

Облигации считаются более стабильным вариантом инвестирования по сравнению с акциями. Государственные облигации обеспечивают надежный доход, поскольку выплаты гарантированы государством. Корпоративные облигации могут иметь более высокую доходность, но и риски выше. Облигации обеспечивают стабильный пассивный доход и являются менее волатильным инструментом для долгосрочного хранения капитала.

Копитрейдинг

Для тех, кто не имеет достаточного опыта в инвестировании, альтернативным вариантом может быть копитрейдинг – копирование сделок профессиональных трейдеров. Это позволяет получать пассивный доход, но необходимо тщательно выбирать управляющего, поскольку доходность не гарантируется и есть риски потери средств.

Если вы предпочитаете инвестиции на финансовых рынках, очень большое значение имеет правильный выбор брокера. Мы сформировали список надежных брокеров с выгодными условиями и широким перечнем инвестиционных инструментов.

| zForex | Plus500 | OANDA | FOREX.com | Venom by Cobra Trading | |

|---|---|---|---|---|---|

|

Мин. депозит ($) |

10 | 100 | Нет | 100 | 5000 |

|

ETF |

Нет | Да | Нет | Да | Да |

|

Копитрейдинг |

Да | Нет | Да | Да | Нет |

|

Акции |

Да | Да | Да | Да | Да |

|

Торговые активы |

80 | 2800 | 129 | 5500 | Нет |

|

Оценка TU |

7.89 | 8.8 | 6.66 | 6.84 | 6.88 |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру 80% розничных счетов CFD несут убытки |

Выучить досье | Выучить досье | Выучить досье |

Криптовалюта

Этот инструмент имеет высокий потенциал доходности, но также операции с криптовалютами сопряжены со значительными рисками. Стоимость некоторых монет может вырасти на сотни процентов, но рынок чрезвычайно волатильный. При инвестировании в криптовалюту необходимо иметь стратегию, соблюдать правила риск-менеджмента и не вкладывать все свободные средства в этот класс активов.

Если вы заинтересованы в криптовалютных инвестициях, важным шагом будет выбор криптовалютной биржи. Предлагаем список надежных бирж с широким выбором инструментов и выгодными условиями.

| Kraken | OKX | BTCC | Coinbase | Crypto.com | Cryptohopper | |

|---|---|---|---|---|---|---|

|

Мин. депозит, USD или USDT |

10 | 10 | 10 | 10 | 1 | Нет |

|

Количество криптовалют |

278 | 329 | 399 | 249 | 250 | 1000 |

|

Спот-комиссия тейкера, % |

0.4 | 0.1 | 0.3 | 0.5 | 0.5 | 0 |

|

Спот-комиссия мейкера, % |

0.25 | 0.08 | 0.2 | 0.5 | 0.25 | 0 |

|

Стейкинг |

Да | Да | Да | Да | Да | Да |

|

Копитрейдинг |

Да | Да | Да | Нет | Нет | Да |

|

Оценка TU |

7.19 | 8.7 | 1.94 | 8.48 | 7.11 | 7.41 |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Риск потери капитала |

Перейти к брокеру Ваш капитал находится под угрозой.

|

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Ваш капитал находится под угрозой. |

Риски и предупреждения

Инвестирование в негосударственные пенсионные фонды (НПФ) имеет преимущества, но также несет определенные риски, которые следует учитывать. Чтобы избежать финансовых потерь, нужно тщательно оценивать каждый фонд перед внесением средств.

Основные риски:

Риск ненадежного управления: фонд может вкладывать средства в низкодоходные или рискованные активы.

Отсутствие государственных гарантий: в случае банкротства фонда вкладчики могут потерять часть или все вложенные средства.

Воздействие инфляции: если показатели доходности фонда не превышают уровень инфляции, накопления обесцениваются.

Долгосрочность вложения: в большинстве случаев накопления можно получить только после достижения пенсионного возраста.

Риск мошенничества: нужно выбирать лицензированные фонды с прозрачной деятельностью.

Важно! Перед инвестированием в НПФ обязательно проверяйте лицензию, репутацию и финансовые показатели. Выбирайте фонды с прозрачными условиями, надежными управляющими компаниями и диверсифицированной стратегией инвестирования.

Инвесторам важно не забывать о диверсификации портфеля

Инвесторам, рассматривающих НПФ как часть общего инвестиционного портфеля, необходимо придерживаться принципа диверсификации активов. Не стоит вкладывать все сбережения в один инструмент – лучше распределить средства между НПФ, акциями, облигациями и другими долгосрочными инвестициями.

Также необходимо учитывать ликвидность активов. Если вы активно торгуете и вам нужен гибкий доступ к капиталу, НПФ могут быть не лучшим вариантом, поскольку деньги можно вывести только после достижения пенсионного возраста.

При выборе фонда ориентируйтесь на стабильность доходности за последние 5-10 лет. Это позволит оценить качество управления активами. Обязательно проверяйте отчетность фонда, наличие лицензии и открытость информации об инвестициях.

И главное – не полагайтесь исключительно на государственные или негосударственные пенсионные системы. Формируйте персональный пенсионный портфель, сочетая различные инвестиционные инструменты для максимальной защиты своих сбережений.

Заключение

Выбор негосударственного пенсионного фонда — это ключевой шаг к финансовой независимости на пенсии, и лучшие фонды Украины, такие как «ПриватФонд», «ОТП Пенсия» и «Эмерит-Украина», демонстрируют прозрачность, стабильную доходность и высокую степень доверия клиентов. В современных условиях нельзя полагаться только на государственную пенсию, поэтому важно диверсифицировать свои инвестиции между НПФ, акциями, облигациями и другими инструментами. Перед тем как вложить деньги, ориентируйтесь на лицензии, долгосрочную доходность фонда и независимые отзывы участников. Помните: формируйте свой пенсионный план осознанно — именно ваша проактивность сегодня определит ваш уровень жизни завтра.

Часто задаваемые вопросы

Какие основные отличия между негосударственными пенсионными фондами и другими способами накопления пенсии в Украине?

На какие комиссии следует обратить особое внимание при выборе негосударственного пенсионного фонда?

Можно ли изменить выбранный негосударственный пенсионный фонд в будущем без финансовых потерь?

Как проверить прозрачность и надежность деятельности негосударственного пенсионного фонда?

Выбор редакции и аналитика

Proof of Reserves: новый стандарт для криптовалютных бирж

Три тренда, которые могут изменить крипторынок в следующем десятилетии

Декларация Трампа: как криптодоходы президента стали проблемой для США

Код «красный»: что стоит за резким обвалом биткоина?

MiCA вступил в силу: как новые правила ЕС меняют крипторынок

Прогноз цены биткоина на базе MVRV: индикатор указывает на недооценку BTC

Статьи по теме

Команда, работавшая над статьей

Автор Traders Union с 2020 года. Начал свою профессиональную деятельность в 2015 году в качестве журналиста-обозревателя в небольшом интернет-издании финансовой тематики, где освещал мировые экономические события, рассказывал об их влиянии на сегмент финансовых инвестиций, в том числе на прибыль инвесторов.

Автор, редактор и корректор портала Traders Union с 2017 года. С 2020 года занимает должность заместителя главного редактора сайта международного объединения трейдеров Traders Union, имеет 10-ти летний опыт работы с текстами в экономической и финансовой сферах.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto