Як заощадити гроші на пенсію в Україні без стресу

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

Як накопичити на пенсію в Україні:

Питання пенсії гостро постає для кожної людини, оскільки це майбутній рівень життя. І якщо спиратися лише на державу, очікування часто розходяться з реальністю. Середні виплати залишаються низькими та не забезпечують комфортного стандарту життя після завершення активної трудової діяльності. Проте ви можете змінити сценарій: почніть планувати заощадження на пенсію вже зараз і використовувати фінансові інструменти для довгострокових заощаджень. У цій статті ви дізнаєтеся, як накопичити на пенсію та створити пасивний дохід, і які способи для цього можна використовувати.

Попередження про ризики: Всі інвестиції несуть ризик, включаючи можливі втрати капіталу. Економічні коливання та зміни на ринку впливають на дохідність, і 40-50% інвесторів не досягають результатів, що перевищують індекси. Диверсифікація допомагає, але не усуває ризики. Інвестуйте обачно та консультуйтесь з професійними фінансовими консультантами.

Як накопичити на пенсію в Україні: покроковий план

Пенсійні накопичення не потребують різких дій чи складних розрахунків. Значно важливіше побудувати послідовний процес, який працюватиме роками та не залежатиме від емоцій і ринкових коливань. Ми підготували покроковий план, який дає змогу перейти від намірів до системних дій.

Крок 1. Оцініть поточну фінансову ситуацію

Щоб зрозуміти, як накопичити на пенсію та створити пасивний дохід, почніть із базового аналізу: розрахуйте щомісячні доходи, обов’язкові витрати та можливий вільний залишок коштів. Важливо чесно визначити, яку суму ви можете спрямовувати на пенсійні накопичення без шкоди для поточного рівня життя. Цей крок формує реалістичну стартову точку та допомагає уникнути ситуації, коли план із самого початку виявляється нездійсненним.

Крок 2. Сформуйте фінансову подушку безпеки

Перш ніж активно накопичувати на пенсію, створіть резерв на непередбачені витрати в розмірі кількох місяців базових витрат. Така подушка захищає пенсійні накопичення від вимушеного вилучення у разі втрати доходу чи екстрених ситуацій. Без цього етапу будь-які довгострокові накопичення залишаються вразливими.

Крок 3. Визначте пенсійну ціль

Чітко сформулюйте, якого рівня доходу ви хочете досягти на пенсії та з якого віку плануєте ним користуватися. Ціль треба виражати в конкретних цифрах, а не в абстрактних бажаннях. Розуміння кінцевого орієнтиру спрощує подальші розрахунки та підвищує мотивацію дотримуватися плану.

Крок 4. Виберіть відповідні інструменти

Виберіть інструменти накопичення з урахуванням горизонту, рівня ризику та вашої готовності брати участь в управлінні капіталом. Для заощаджень на пенсію пріоритет варто надавати регульованим і передбачуваним рішенням, доповнюючи їх більш ризиковими активами лише в невеликому обсязі. На цьому етапі важливо прагнути не максимальної дохідності, а стійкості стратегії.

Крок 5. Налаштуйте регулярні внески

Регулярність важливіша за розмір разового внеску. Налаштуйте автоматичне перерахування коштів на пенсійні інструменти одразу після отримання доходу. Такий підхід знижує вплив емоцій і дисциплінує, перетворюючи накопичення на звичку, а не на періодичне рішення.

Крок 6. Переглядайте план за розкладом

Пенсійний план не повинен залишатися незмінним на десятиліття. Раз на рік оцінюйте, чи відповідає він вашим поточним доходам, цілям і життєвим обставинам. Коригування мають бути усвідомленими та плановими, а не емоційною реакцією на короткострокові новини чи коливання ринків.

Як заощадити гроші на пенсію самостійно: законодавча основа в Україні

Щоб ефективно накопичувати на пенсію, важливо розуміти правову та інституційну основу пенсійної системи в Україні, як вона влаштована зараз і які зміни перебувають на етапі обговорення.

Чинна структура пенсійної системи в Україні

В Україні діють три рівні пенсійного забезпечення, проте на практиці працює лише частина з них:

Перший рівень – обов’язкова солідарна система, у якій єдиний соціальний внесок (ЄСВ) надходить до Пенсійного фонду, а поточні виплати пенсіонерам фінансуються коштом внесків тих, хто працює. Ця система не накопичує ваші кошти на майбутню пенсію – вона лише перерозподіляє їх між поколіннями.

Другий рівень – обов’язкова накопичувальна система, яку досі не ввели в дію. Ідея полягає в тому, що частина внесків надходитиме на індивідуальні пенсійні рахунки, де ці кошти будуть накопичуватися та примножуватися за допомогою інвестицій.

Третій рівень – добровільні накопичення через недержавні пенсійні фонди (НПФ), страхові програми чи банківські пенсійні рахунки. Саме цим ви можете скористатися вже зараз.

Солідарна система залишається основою державних пенсій: виплати призначають після досягнення пенсійного віку, а їхній розмір залежить від вашого страхового стажу та сплачених внесків. Проте очевидно, що забезпечити високий рівень доходів після завершення роботи виключно коштом солідарної частини складно, особливо в умовах старіння населення та обмеженого бюджету.

Індивідуальні пенсійні рахунки для українців: що відомо

У межах пенсійної реформи обговорюють впровадження системи індивідуальних пенсійних рахунків (ІПР), де кожному працевлаштованому відкриють персональний рахунок, на який нараховуватимуть внески від роботодавця та, можливо, державні надходження. Ці кошти формуватимуть накопичення – тобто їх не витрачатимуть на виплати чинним пенсіонерам, а зберігатимуть і інвестуватимуть для вашої майбутньої пенсії.

Згідно з проєктами реформи:

Внески перераховуватимуть на індивідуальні рахунки громадян, а не лише до загального Пенсійного фонду.

Кошти на таких рахунках можуть інвестувати з метою збільшення вартості та передавати у спадок у разі смерті до виходу на пенсію.

Доступ до накопичених коштів буде можливий після досягнення пенсійного віку.

Важливо! Ці зміни наразі перебувають на етапі обговорення та законодавчого опрацювання, і точні механізми, строки впровадження та умови ще можуть скоригувати.

Поки обов’язкову накопичувальну систему не впровадили, самостійні накопичення через НПФ, накопичувальні рахунки та інвестиції залишаються єдиним реальним способом збільшити пенсійні ресурси. Під час планування важливо враховувати не лише правові рамки, а й податкові аспекти, умови доступу до коштів і можливі ризики змін законодавства.

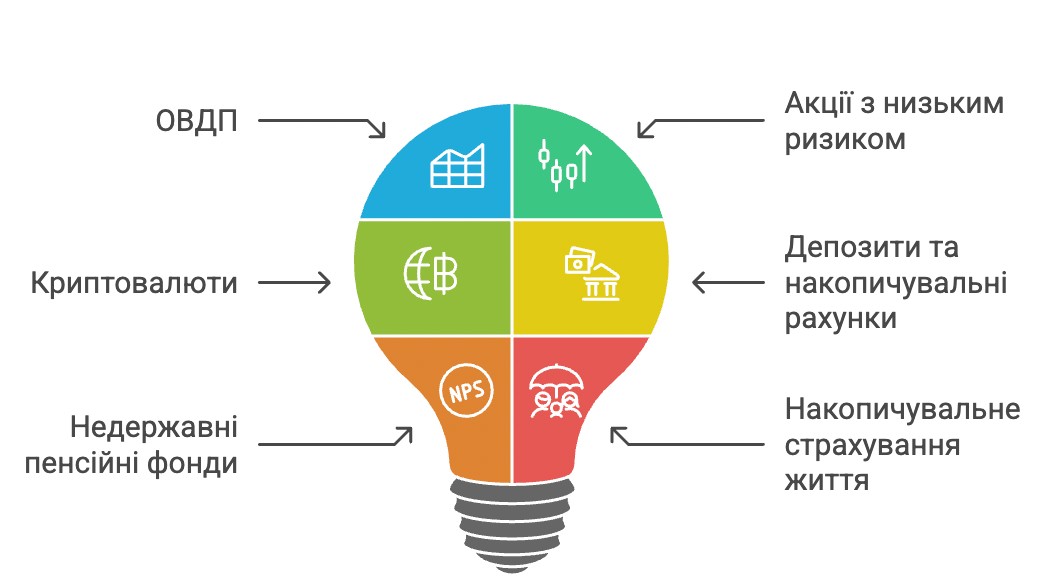

Як накопичити на пенсію в Україні: найкращі інструменти

Збереження на пенсію не потребують складних стратегій і постійного контролю ринку. На довгій дистанції найкраще працюють зрозумілі, регульовані та помірно дохідні інструменти, які можна використовувати роками без зайвого стресу. Ми розглянули кілька інструментів, доступних в Україні, і логіку їх застосування саме для пенсійних цілей.

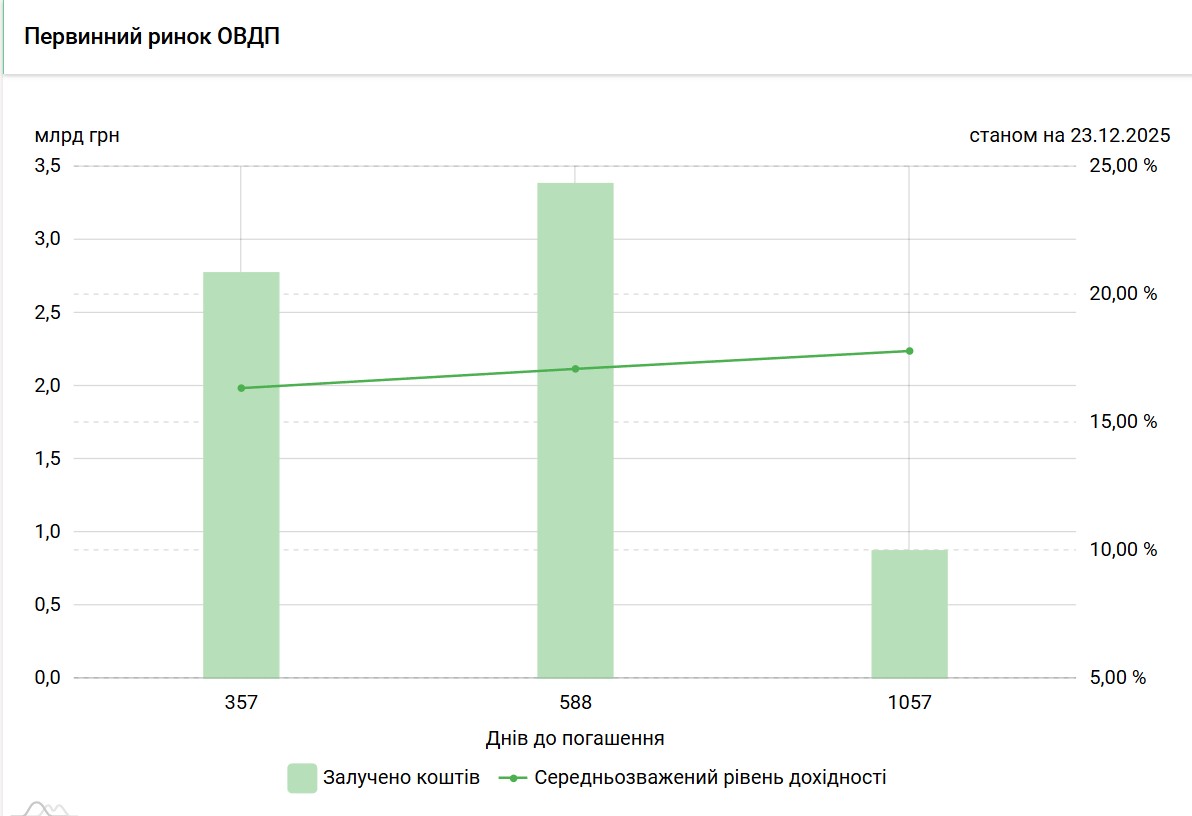

ОВДП (облігації внутрішньої державної позики)

ОВДП часто називають фундаментом консервативного пенсійного портфеля. По суті, ви кредитуєте державу й отримуєте фіксований дохід із заздалегідь відомими строками виплат. Для довгострокового планування це особливо важливо: передбачуваність знижує ризик помилок і емоційних рішень.

Для фізичних осіб ОВДП цікаві ще й тим, що в низці випадків держава не стягує податок на доходи фізичних осіб і військовий збір із прибутку, який вони отримують від цих облігацій. Це підвищує "чисту" дохідність проти депозитів. Облігації можуть стати базовим інструментом: вони підходять для регулярних покупок, формування "драбини" за строками та поступового нарощування капіталу без потреби щодня стежити за ринком.

Акції з низьким ризиком (блакитні фішки)

Акції великих стабільних компаній, так звані "блакитні фішки", часто розглядають як інструмент довгострокового накопичення капіталу й заощадження на пенсію. Йдеться про бізнеси зі сталою моделлю, високою капіталізацією, прозорою звітністю та багаторічною історією виплат дивідендів. Для пенсійного портфеля такі акції можуть стати джерелом зростання, яке на довгій дистанції здатне випереджати інфляцію.

Проте навіть акції надійних компаній залишаються ринковим інструментом і зазнають коливань. Їхня вартість може тимчасово знижуватися під час криз, тому є сенс використовувати їх лише з довгим горизонтом і в обмеженій частці портфеля. Для пенсійних цілей блакитні фішки найкраще підходять як доповнення до консервативної бази, а не як основний інструмент накопичення.

Криптовалюти

Криптовалюти принципово відрізняються від усіх інших пенсійних інструментів. Це активи з високою волатильністю, ціна яких може різко змінюватися за короткий час під впливом новин, регуляторних рішень і ринкових настроїв. З погляду пенсійного планування криптовалюти не можна розглядати як надійну основу, оскільки ризик суттєвих просідань у них значно вищий, ніж у традиційних інструментів.

Проте за обережного підходу криптовалюти можуть виконувати роль спекулятивного чи асиметричного елемента портфеля. Йдеться про невелику частку, втрата якої не вплине на фінансову безпеку майбутньої пенсії. Такий підхід дає змогу потенційно підвищити загальну дохідність, але потребує жорсткої дисципліни: чіткого ліміту частки, відмови від усереднення на падіннях і повного розуміння того, що цей інструмент несе підвищені ризики та не підходить для консервативної частини пенсійного портфеля.

Депозити та накопичувальні рахунки

Депозити – найпростіший і найзрозуміліший інструмент, тому багато хто починає саме з них. Вони добре підходять для зберігання частини пенсійних накопичень, особливо на ранньому етапі, коли важливо сформувати звичку регулярно відкладати кошти.

Проте депозити мають обмеження: після сплати податків їхня реальна дохідність часто лише незначно перевищує інфляцію або взагалі не перекриває її. Через це в пенсійному плануванні депозити логічно використовувати не як основний інструмент зростання, а для забезпечення стабільності для короткострокових цілей, резервів і частини заощаджень на пенсію, яка має залишатися максимально ліквідною.

Недержавні пенсійні фонди (НПФ)

НПФ підходять тим, хто хоче системно накопичувати на пенсію, проте не готовий самостійно вибирати інструменти й управляти портфелем. Ви робите регулярні внески, а фонд інвестує кошти в дозволені активи в межах законодавства України.

Ключова перевага НПФ – довгострокова логіка та дисципліна. Кошти складно витратити раніше строку, а накопичення фіксують на персональному рахунку з можливістю передавати у спадок. Водночас важливо враховувати комісії фонду, інвестиційну стратегію та обмеження доступу до коштів. НПФ найкраще підходять для формування стабільної довгострокової частини пенсійного капіталу, а не як універсальне рішення.

Накопичувальне страхування життя

Накопичувальне страхування життя поєднує елементи захисту та заощаджень на пенсію. Частину внесків спрямовують на страхове покриття, а частину – на формування капіталу, який ви отримуєте після завершення строку договору.

Цей інструмент зазвичай використовують не заради максимальної дохідності, а заради дисципліни: він передбачає регулярні внески, фіксований строк і знижує спокусу достроково вилучити кошти. Водночас важливо розуміти, що накопичувальне страхування менш гнучке, ніж інші інструменти, а достроковий вихід може бути невигідним. У пенсійному плані його доцільно розглядати як додатковий, а не основний елемент.

Яку суму на місяць відкладати для заощаджень на пенсію

Пенсійні накопичення – це математика та дисципліна. Щоб зрозуміти, скільки відкладати, почніть із трьох запитань:

Скільки ви хочете отримувати щомісяця на пенсії?

Скільки років залишилося до виходу на пенсію?

Які інструменти ви плануєте використовувати?

Наприклад, якщо ви хочете мати певний рівень доходу на пенсії, можна розрахувати ціль, виходячи з бажаної щомісячної суми, помноженої на кількість років пенсійного періоду. Так можна визначити обсяг капіталу, який потрібно накопичити. Після цього поділіть цю суму на кількість місяців, що залишилися (з урахуванням очікуваної дохідності інструментів), і отримаєте орієнтовну суму щомісячного внеску.

Як заощадити гроші на пенсію без стресу: поради

Пенсійні накопичення – це марафон, а не спринт. Основна складність пов’язана не з вибором інструментів, а з психологією: страхами, сумнівами та втомою від довгого горизонту. Наші поради допоможуть інтегрувати накопичення в повсякденне життя без постійного напруження:

Починайте з комфортної суми. Не намагайтеся одразу відкладати багато. Навіть невеликі, проте регулярні внески формують звичку та знижують ризик відмовитися від плану на старті.

Автоматизуйте все, що можливо. Налаштування автоплатежів позбавляє потреби щомісяця ухвалювати рішення. Заощадження на пенсію перестають залежати від настрою та сили волі.

Розділяйте пенсійні та "звичайні" кошти. Окремі рахунки й інструменти знижують спокусу використовувати пенсійні накопичення для поточних покупок чи імпульсивних рішень.

Не перевіряйте результат надто часто. Частий контроль посилює тривожність і підштовхує до необдуманих дій. Для довгострокового плану достатньо перегляду стратегії один чи два рази на рік.

Збільшуйте внески разом із доходом. Прив’язуйте зростання пенсійних відрахувань до збільшення доходу, а не до ринкової ситуації. Це дає змогу нарощувати капітал без втрати якості життя.

Уникайте порівняння з прогресом інших людей. Пенсійний план завжди індивідуальний. Чужі результати та стратегії можуть не відповідати вашим цілям, строкам і рівню ризику.

Дотримуйтеся максимально простої стратегії. Що більш складна система, то вища ймовірність помилок і вигорання. Простих і зрозумілих рішень легше дотримуватися на дистанції в десятки років.

У довгострокових накопиченнях спокій – це не побічний ефект, а частина стратегії. Що менше емоційних рішень ви ухвалюєте на шляху, то вища ймовірність, що пенсійний план справді буде реалізований.

Якщо ви інвестуєте на фінансових ринках, вам знадобиться надійний і перевірений брокер. Ми вибрали компанії, які мають ліцензію, хорошу репутацію та пропонують вигідні умови.

| zForex | Plus500 | OANDA | FOREX.com | IG Markets | |

|---|---|---|---|---|---|

|

Регулювання |

ні | CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC | FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA |

|

Кількість валютних пар |

50 | 60 | 68 | 80 | 80 |

|

Акції |

Є | Є | Є | Є | Є |

|

Облігації |

ні | ні | Є | Є | Є |

|

Криптовалюти |

Є | Є | Є | Є | Є |

|

Золото |

Є | Є | Є | Є | Є |

|

Срібло |

Є | Є | Є | Є | Є |

|

Копітрейдинг |

Є | ні | Є | Є | Є |

|

Відкрити рахунок |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера 80% роздрібних рахунків CFD втрачають гроші. |

Вивчити досьє | Вивчити досьє | Вивчити досьє |

Ризики та застереження

Пенсійні накопичення – це довгостроковий процес, і саме через тривалий горизонт багато ризиків недооцінюють. Щоб уникнути розчарувань через 10–20 років, важливо заздалегідь розуміти, з якими загрозами ви можете зіткнутися та як до них ставитися.

Основні ризики:

Інфляційний ризик: дохідність інструмента може не перекривати зростання цін, особливо за консервативного підходу.

Податковий ризик: правила оподаткування можуть змінюватися, знижуючи "чисту" дохідність.

Ризик ліквідності: не всі пенсійні інструменти дають змогу швидко та без втрат вивести кошти.

Поведінковий ризик: спокуса припинити накопичення чи витратити капітал раніше строку.

Ризик хибних очікувань: завищена віра в дохідність без урахування комісій і реальних умов ринку.

Будьте дисциплінованими, контролюйте ризики

Ваш головний актив у пенсійному плануванні – це не вміння шукати високу дохідність, а контроль над ризиками та дисципліна. На відміну від активного трейдингу, пенсійні накопичення виграють не від частих рішень, а від їхньої рідкості.

Практичний лайфхак: розділіть фінансове життя на дві частини. Перша – активна, де ви торгуєте, шукаєте можливості та приймаєте ризик. Друга – "недоторкана" пенсійна, де правила не змінюються роками. Це знижує психологічний тиск і захищає капітал від імпульсивних рішень.

Ще одна порада – прив’язуйте пенсійні внески не до ринку, а до доходу. Зріс дохід – автоматично зріс внесок. Так ви можете використовувати зростання власної кар’єри, а не будете намагатися вгадати ринок.

І нарешті, періодично оцінюйте пенсійний план так само, як торгову стратегію: не за емоціями, а за метриками – регулярність, чиста дохідність і відповідність цілі. Це підхід професіонала, а не просто інвестора.

Висновок

Накопичення на пенсію в Україні стає все більш важливим через нестабільність державної пенсійної системи. Кожен українець має можливість самостійно впливати на своє фінансове майбутнє, обираючи серед інструментів на кшталт недержавних пенсійних фондів, депозитів чи інвестування в цінні папери. Наприклад, регулярні внески до недержавного пенсійного фонду чи активне використання депозитів із складним відсотком значно підвищують шанси отримати гідний дохід після виходу на пенсію. Головне — почати діяти якомога раніше й використовувати всі доступні фінансові можливості. Інвестуючи в себе сьогодні, ви впевнено будуєте свою незалежність завтра.

Часті запитання

Які податкові аспекти потрібно врахувати при накопиченні на пенсію в Україні?

Чи можна достроково отримати накопичені на пенсію кошти, і які умови для цього діють?

Які підходи допоможуть убезпечити пенсійні накопичення від інфляції в Україні?

Як впливають зміни законодавства на стратегії пенсійних накопичень в Україні?

Вибір редакції та аналітика

ШІ без кордонів: чим небезпечні нейромережі

Worldcoin на Уолл-стріт: від сканування райдужної оболонки до ETF

Філософія багатства Марка Кьюбана: чому акції важливіші за зарплату та криптовалюти

Небезпечні, але незамінні: чому крипторинок потребує мостів

Маркус Левін: DePIN може стати рушійною силою економіки ШІ-агентів

Pokémon за $2500: як колекційні картки перетворилися на новий вид гемблінгу

Рекомендовані статті

Команда, яка працювала над статтею

Іван – фінансовий експерт та аналітик. Спеціалізується на торгівлі на ринках Форекс, акцій та криптовалют.

Євген Комчук (Eugene Komchuk) працює редактором у Traders Union. У журналістиці вже 25 років, за цей час написав тисячі текстів на різні тематики: від політики та інфраструктури до економіки і фінансів.

Чінмай Соні — фінансовий аналітик із більш ніж 5-річним досвідом роботи з акціями, деривативами, інструментами ринку Форекс та іншими активами. Він володіє невеликою дослідницькою фірмою та пише професійні статті, де ідеї підкріплюються статистичними даними та результатами досліджень.

Ethereum - це децентралізована блокчейн-платформа і криптовалюта, яку запропонував Віталік Бутерін наприкінці 2013 року, а розробка почалася на початку 2014 року. Він був розроблений як універсальна платформа для створення децентралізованих додатків (DApps) і смарт-контрактів.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto

- Як накопичити на пенсію в Україні: покроковий план

- Як заощадити гроші на пенсію самостійно: законодавча основа в Україні

- Як накопичити на пенсію в Україні: найкращі інструменти

- Яку суму на місяць відкладати для заощаджень на пенсію

- Як заощадити гроші на пенсію без стресу: поради

- Ризики та застереження

- Думка експерта

- Висновок

- Часті запитання