¿Vender en mayo de 2026? Tres riesgos que hacen que valga la pena prestar atención al viejo dicho

El S&P 500 cerró en un récord de 7.041 el 17 de abril de 2026, apenas unas semanas después de desplomarse aproximadamente un 10% por el temor a la guerra de Irán. El índice se ha revalorizado cerca de un 11% desde su mínimo de finales de marzo, una ganancia que la mayoría de los inversores aceptarían de buen grado a lo largo de todo un año. Sin embargo, el repunte se produce justo a las puertas de la advertencia estacional más antigua de las finanzas: "Vende en mayo y vete".

Este artículo ha sido traducido del original. Lea la versión original de nuestro corresponsal aquí.

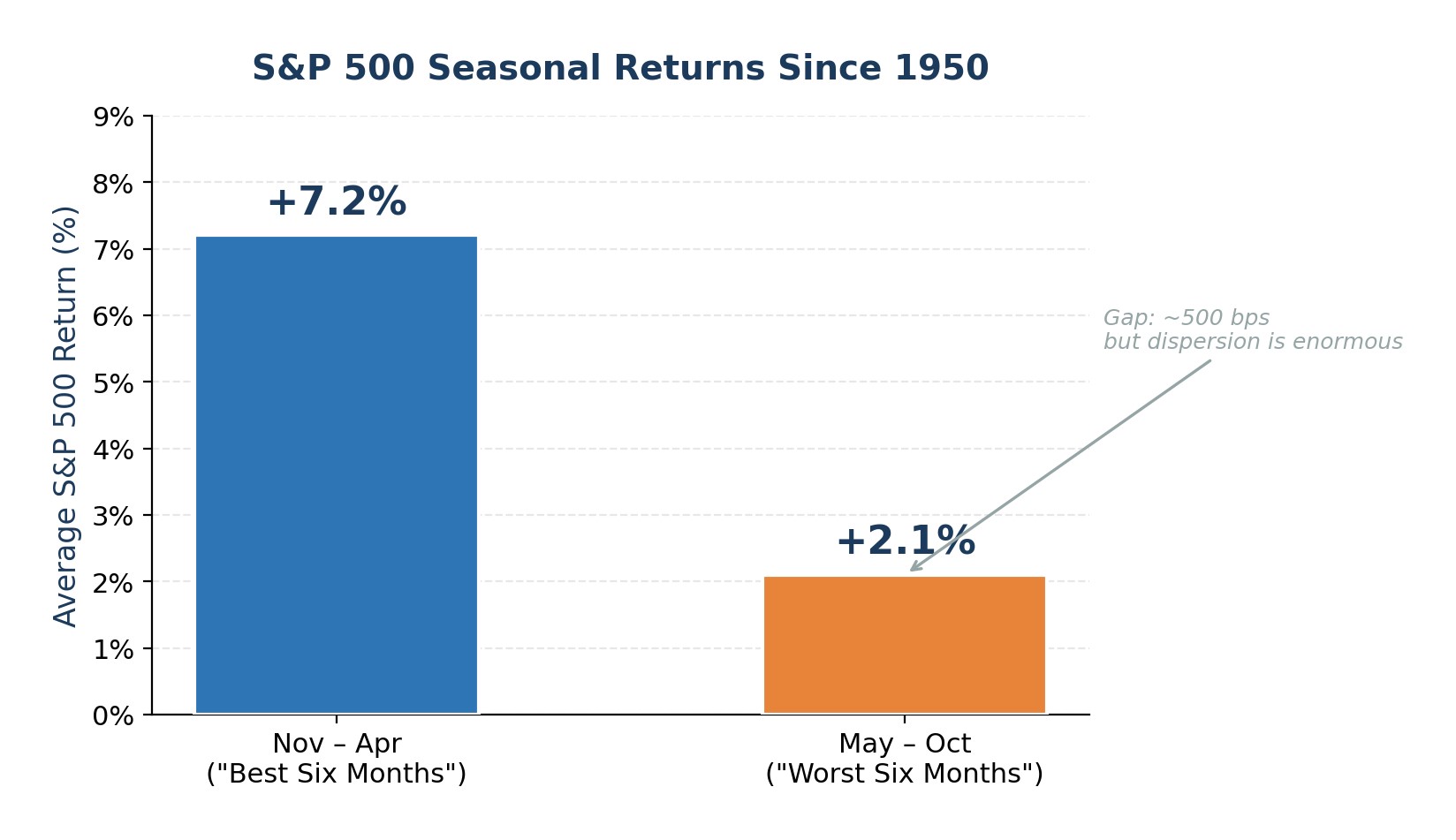

Desde 1950, la media del S&P 500 ha sido del 7,2% entre noviembre y abril, frente a sólo el 2,1% entre mayo y octubre. El patrón es real, pero también débil. Los rendimientos de mayo a octubre siguen siendo positivos la mayoría de las veces. Este año, sin embargo, hay tres riesgos específicos que dan al adagio más fuerza de lo habitual: una crisis del petróleo que no se ha resuelto del todo, las valoraciones de las acciones y la deuda de los márgenes cerca de sus extremos históricos, y una transición sin precedentes en el liderazgo de la Reserva Federal en medio de un temor a la inflación por el lado de la oferta. En conjunto, no abogan por las ventas por pánico, sino por una reducción deliberada del riesgo de cara al verano.

Crisis del petróleo y riesgo de recesión: la advertencia más clara de la historia

Desde la Segunda Guerra Mundial, casi todas las grandes crisis de los precios del petróleo han precedido o desencadenado una recesión en Estados Unidos. El embargo de la OPEP de 1973, la revolución iraní de 1979, la guerra del Golfo de 1990 y el superciclo de las materias primas de 2008 siguieron todos el mismo guión: el aumento de los precios del crudo ahogó el gasto de los consumidores, elevó los costes de los insumos y obligó a la Reserva Federal a endurecer su política monetaria, una combinación que acabó llevando a la economía a la contracción.

La actual crisis Irán-Hormuz se ajusta al modelo. El crudo Brent se disparó aproximadamente un 50% durante la fase inicial del conflicto, según las actas del FOMC de marzo. Aunque los precios han bajado desde sus máximos tras el reciente alto el fuego, siguen por encima de los 100 dólares por barril. La interrupción de los flujos del Estrecho de Ormuz, por el que circulaban unos 20 millones de barriles diarios antes de la guerra, ha desencadenado una liberación coordinada de reservas de emergencia de 400 millones de barriles, el racionamiento de combustible ordenado por el gobierno en toda Asia y recargos por combustible por parte de las empresas.

El riesgo para la renta variable es sencillo: un petróleo sostenido por encima de los 100 dólares repercute directamente en la inflación general, lo que a su vez elimina la capacidad de la Reserva Federal para recortar los tipos. El escenario bajista de Goldman Sachs, en el que el petróleo se mantiene por encima de los 110 dólares y obliga a la Reserva Federal a detener o invertir su senda de relajación, prevé que el S&P 500 caiga hasta los 5.400 puntos, aproximadamente un 23% por debajo de los niveles actuales. Incluso si no se materializa la hipótesis bajista, el impulso inflacionista de los elevados costes energéticos reduce el margen de error de la política monetaria y aumenta las probabilidades de una sorpresa de crecimiento negativo en el tercer trimestre de 2026.

Gráfico 1 Principales crisis del petróleo y posteriores recesiones en EE.UU. desde 1973

Las elevadas valoraciones y los márgenes de endeudamiento sin precedentes dejan poco margen de error

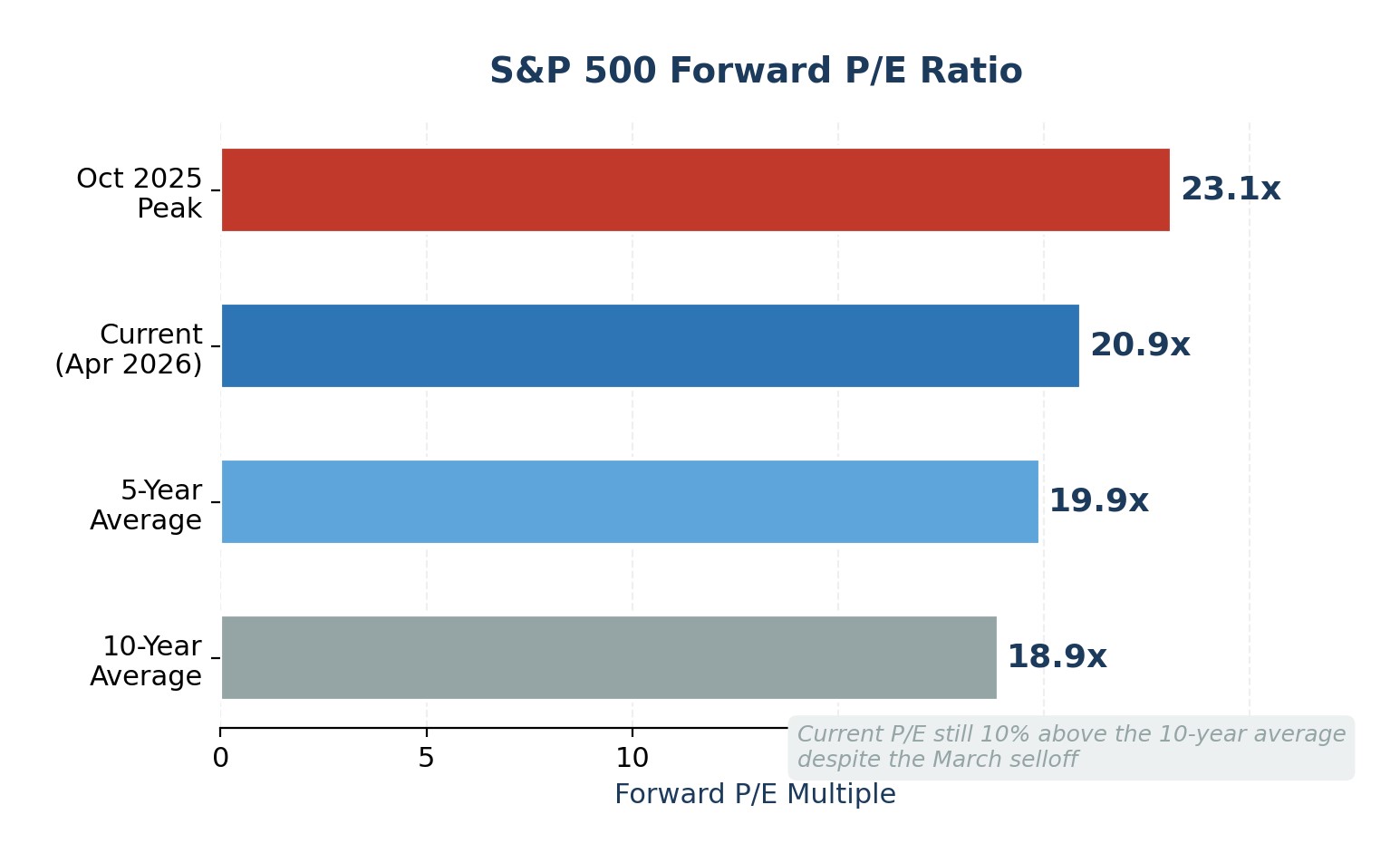

El repunte de abril devolvió al S&P 500 a máximos históricos, pero no solucionó el problema de la valoración. El PER a plazo se sitúa actualmente en 20,9 veces, por encima tanto de la media de 5 años como de la media de 10 años de 19,9 veces y 18,9 veces, respectivamente. El PER residual de 27,8 veces es aún mayor, muy por encima de la media de 10 años de 23,2 veces. Estos múltiplos implican que los inversores están valorando la continuidad del fuerte crecimiento de los beneficios sin interrupción, un supuesto que no deja margen para la decepción.

Para complicar aún más las cosas, la concentración de los índices ha alcanzado cotas extremas. Goldman Sachs señala que los 10 valores principales representan actualmente el 39% de la capitalización bursátil del S&P 500 y el 31% de los beneficios del índice. Cuando un puñado de valores de gran capitalización determinan tanto el precio como los beneficios, un solo fallo en los beneficios de un valor como NVIDIA o Microsoft puede repercutir en todo el índice.

Al mismo tiempo, la deuda de márgenes se mantiene cerca de máximos históricos. Los datos de FINRA hasta marzo de 2026 muestran que los inversores han tomado prestados más de 1,2 billones de dólares contra sus carteras para comprar acciones. La elevada deuda de márgenes no es una señal de sincronización por sí misma, pero amplifica las caídas: la liquidación forzosa acelera la venta durante las correcciones, convirtiendo los retrocesos ordenados en caídas en cascada. La combinación de valoraciones elevadas, concentración extrema y posiciones apalancadas es la definición de libro de texto de un mercado con alzas frágiles y caídas asimétricas.

Gráfico 2 PER a plazo del S&P 500: nivel actual frente a medias históricas

La debilidad estacional se une a la transición en la presidencia de la Fed

La pauta "Vender en mayo" tiene un fundamento estadístico real pero modesto. Desde 1950, el S&P 500 ha rendido unos 500 puntos básicos más durante el periodo noviembre-abril que durante el periodo mayo-octubre. La diferencia es significativa a lo largo de décadas, pero la dispersión es enorme: los rendimientos de mayo-octubre fueron positivos en aproximadamente el 65% de los años, y en los últimos años varios meses de verano han estado entre los mejores del índice.

Lo que hace que 2026 sea diferente es la superposición de un año de elecciones de mitad de mandato y un cambio en la dirección de la Reserva Federal. Históricamente, los años de elecciones de mitad de mandato registran correcciones medias de pico a valle de aproximadamente el 17,5%. Es posible que la reciente caída del 10% impulsada por Irán no haya satisfecho plenamente esa pauta. Más importante aún, el mandato de Jerome Powell como presidente de la Fed expira a mediados de mayo de 2026, con Kevin Warsh nominado pero estancado en el Senado. Powell ha indicado que permanecerá hasta que se confirme un sucesor, pero la incertidumbre en torno a la transición es real. Los mercados tienen un historial documentado de "poner a prueba" a los nuevos presidentes de la Fed, por ejemplo, el propio Powell vio cómo el S&P 500 caía casi un 20% a finales de 2018 después de comentarios de línea dura, y Alan Greenspan se enfrentó al crash de 1987 poco después de tomar el timón.

Se espera ampliamente que una Fed liderada por Warsh sea más dura con la inflación, pero menos acomodaticia con la debilidad del mercado laboral. Este cambio en la función de reacción llega en el momento más inoportuno: la crisis del petróleo exige flexibilidad monetaria, y la economía puede estar suavizándose silenciosamente bajo la superficie. Los mercados de futuros estiman ahora en un 77% la probabilidad de que la Reserva Federal mantenga los tipos entre el 3,5 y el 3,75% hasta diciembre de 2026.

Gráfico 3 Rentabilidad estacional media del S&P 500: Nov-Abr vs. May-Oct (Desde 1950)

Situación de Wall Street: objetivos del S&P 500 para 2026

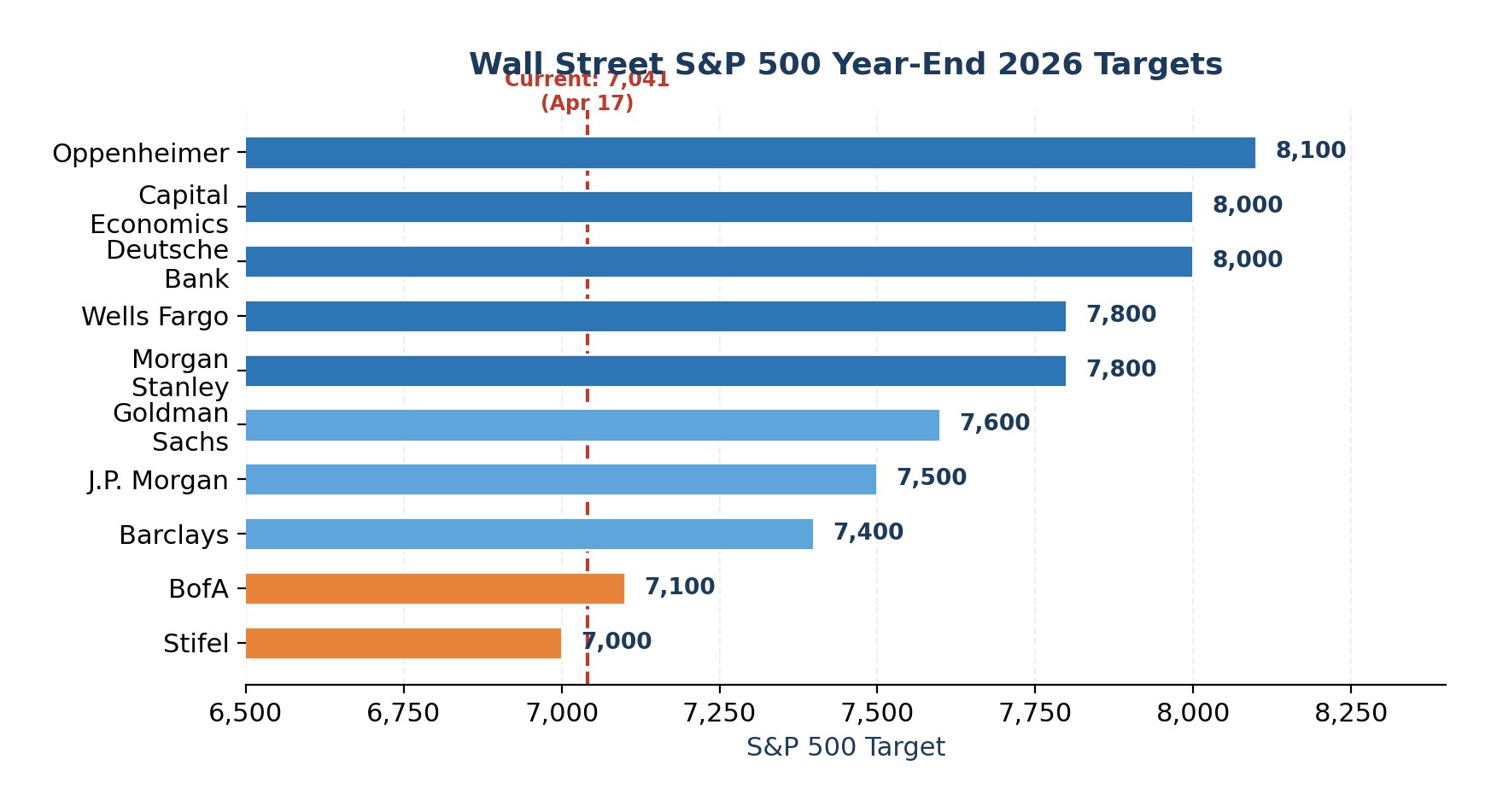

A pesar de estos riesgos, los objetivos de los vendedores para finales de año se sitúan entre 7.000 y 8.100 puntos, lo que supone una subida del 0-15% con respecto a los niveles actuales. La mediana de consenso de aproximadamente 7.635 sugiere que Wall Street espera una resolución ordenada. No obstante, cabe señalar que ninguna de las principales empresas prevé un año negativo.

Gráfico 4 Objetivos de Wall Street para el S&P 500 a finales de 2026 por empresa

Opinión de los expertos

No estoy pidiendo un desplome, pero la relación riesgo-recompensa parece inclinada a la baja para el periodo mayo-octubre. Tres riesgos convergen a medida que los patrones estacionales se vuelven menos favorables: una crisis del petróleo sin resolver que ha eliminado la opción de recorte de tipos de la Reserva Federal, unas valoraciones y un apalancamiento cercanos a los máximos del ciclo, y una transición a la presidencia de la Reserva Federal en mayo potencialmente controvertida. Esto no es una razón para liquidar, pero es una clara señal para reequilibrar.

En concreto, reduciría la exposición sobreponderada a las megacapitalizaciones tecnológicas desplazando parte de la asignación hacia estrategias de igual ponderación del S&P 500, que captan la creciente recuperación de los beneficios sin el riesgo de concentración. También reconstruiría un colchón de efectivo de al menos el 10-15% del valor de la cartera para actuar de forma oportunista si se materializa una caída en septiembre-octubre.

En cuanto a los futuros, me decantaría por una posición larga moderada en los futuros del oro y una exposición selectiva a los futuros del crudo en caso de retrocesos, ya que ambos pueden beneficiarse si la tensión geopolítica y la cobertura de la inflación se mantienen elevadas.

Para los inversores que se sientan cómodos con las opciones, la compra de puts de protección o estructuras collar sobre el SPY mientras el VIX está comprimido ofrece una protección asimétrica a la baja con primas razonables. En cuanto a las divisas, me inclinaría por el dólar estadounidense y el franco suizo frente a las divisas de beta alta y sensibles al crecimiento. El objetivo no es cronometrar los máximos, sino poseer la cartera que realmente se desea tener cuando vuelva la volatilidad.

-

Afganistán

Afganistán

-

Albania

Albania

-

Alemania

Alemania

-

Angola

Angola

-

Arabia Saudí

Arabia Saudí

-

Argelia

Argelia

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaiyán

Azerbaiyán

-

Bahamas

Bahamas

-

Bahréin

Bahréin

-

Bangladesh

Bangladesh

-

Belarús

Belarús

-

Bolivia

Bolivia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Bélgica

Bélgica

-

Camboya

Camboya

-

Camerún

Camerún

-

Canadá

Canadá

-

Chequia

Chequia

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa de Marfil

Costa de Marfil

-

Croacia

Croacia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EAU

EAU

-

EE.UU.

-

Ecuador

Ecuador

-

Egipto

Egipto

-

El Salvador

El Salvador

-

Eslovaquia

Eslovaquia

-

Eslovenia

Eslovenia

-

España

España

-

Estonia

Estonia

-

Esuatini

Esuatini

-

Etiopía

Etiopía

-

Filipinas

Filipinas

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Ghana

Ghana

-

Grecia

Grecia

-

Haití

Haití

-

Hong Kong

Hong Kong

-

Hungría

Hungría

-

India

India

-

Indonesia

Indonesia

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Irán, república islámica

Irán, república islámica

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japón

Japón

-

Jordania

Jordania

-

Kazajstán

Kazajstán

-

Kenia

Kenia

-

Kirguistán

Kirguistán

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Macedonia del Norte

Macedonia del Norte

-

Madagascar

Madagascar

-

Malasia

Malasia

-

Malta

Malta

-

Marruecos

Marruecos

-

Mauricio

Mauricio

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

México

México

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Noruega

Noruega

-

Nueva Zelanda

Nueva Zelanda

-

Omán

Omán

-

Pakistán

Pakistán

-

Palestina

Palestina

-

Panamá

Panamá

-

Papúa Nueva Guinea

Papúa Nueva Guinea

-

Paraguay

Paraguay

-

Países Bajos

Países Bajos

-

Perú

Perú

-

Polonia

Polonia

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reino Unido

Reino Unido

-

Rep. Dem. Congo

Rep. Dem. Congo

-

República Dominicana

República Dominicana

-

Reunión

Reunión

-

Ruanda

Ruanda

-

Rumanía

Rumanía

-

Serbia

Serbia

-

Singapur

Singapur

-

Siria

Siria

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sudáfrica

Sudáfrica

-

Suecia

Suecia

-

Suiza

Suiza

-

Tailandia

Tailandia

-

Taiwán, Provincia de China

Taiwán, Provincia de China

-

Tanzania

Tanzania

-

Tayikistán

Tayikistán

-

Trinidad y Tobago

Trinidad y Tobago

-

Turquía

Turquía

-

Túnez

Túnez

-

Ucrania

Ucrania

-

Uganda

Uganda

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabue

Zimbabue

- Forex

- Crypto