PEA : Les Raisons D'investir Et Les Avantages Fiscaux Associés

Note éditoriale : Bien que nous adhérions à une stricte intégrité éditoriale, cet article peut contenir des références à des produits de nos partenaires. Voici comment nous gagnons de l'argent. Aucune des données et des informations contenues dans cette page Web ne constitue un conseil en investissement, conformément à notre clause de non-responsabilité.

Le Plan d'Épargne en Actions (PEA) a été conçu pour encourager les Français à investir dans les actions des entreprises françaises, tout en bénéficiant d'avantages fiscaux notables. Ce produit est particulièrement adapté aux investisseurs à long terme, car il permet de bénéficier d'une exonération d'impôt sur les gains réalisés, à condition de respecter un délai de détention minimum. En 2021, près de 10 millions de Français détenaient un PEA, ce qui montre à quel point ce produit d'investissement séduit.

Dans cet article, nous allons explorer les raisons pour lesquelles le PEA est un choix judicieux pour investir et comment il peut optimiser votre épargne. Vous découvrirez ses avantages fiscaux, les conditions de souscription et les stratégies à adopter pour en tirer le meilleur parti.

Avertissement sur les risques : Tous les investissements comportent des risques, y compris des pertes potentielles en capital. Les fluctuations économiques et l'évolution des marchés affectent les rendements, et 40 à 50 % des investisseurs obtiennent des résultats inférieurs à ceux de leur indice de référence. La diversification aide mais n'élimine pas les risques. Investissez judicieusement et consultez des conseillers financiers professionnels.

Qu'est-ce que le PEA et qui peut en bénéficier ?

Le Plan d'Épargne en Actions (PEA) permet

Plafond de versement. Le plafond des versements est établi à 150 000 euros pour un PEA bancaire et à 75 000 euros pour un PEA assurance.

Durée minimale de détention. Afin de bénéficier de l’exonération fiscale, le PEA doit être maintenu pendant au moins 5 ans.

Types d'actifs éligibles. Actions de sociétés françaises ou européennes, et certains fonds d’investissement (SICAV, FCP, etc.).

Type de PEA. PEA bancaire et PEA assurance, PEA pour PME et ETI et le PEA Jeunes.

Le PEA peut être ouvert par toute personne ayant son domicile fiscal en France. Ce plan peut être ouvert auprès de banques, courtiers en ligne ou compagnies d’assurance (sous forme de contrat de capitalisation en unités de compte).

Les produits d'investissement éligibles au PEA

Contrairement aux compte-titres ordinaires, le PEA ne permet d’investir que dans certains titres selon

Les actions cotées ou les actions non cotées, mais dont le siège est situé dans l'Union européenne ou l’Espace Économique Européen.

Les certificats d’investissement, les certificats coopératifs d’investissement ainsi que les certificats mutualistes et parts de sociétés à responsabilité limitée (SARL).

Les titres de capital de sociétés coopératives, sous la condition que le siège de la société émettrice soit situé dans l'UE ou l'EEE.

Les parts de placements collectifs (SICAV, FCP, ETF), investis à 75% en actions, ainsi que les titres de sociétés ayant leur siège dans l'UE ou l'EEE.

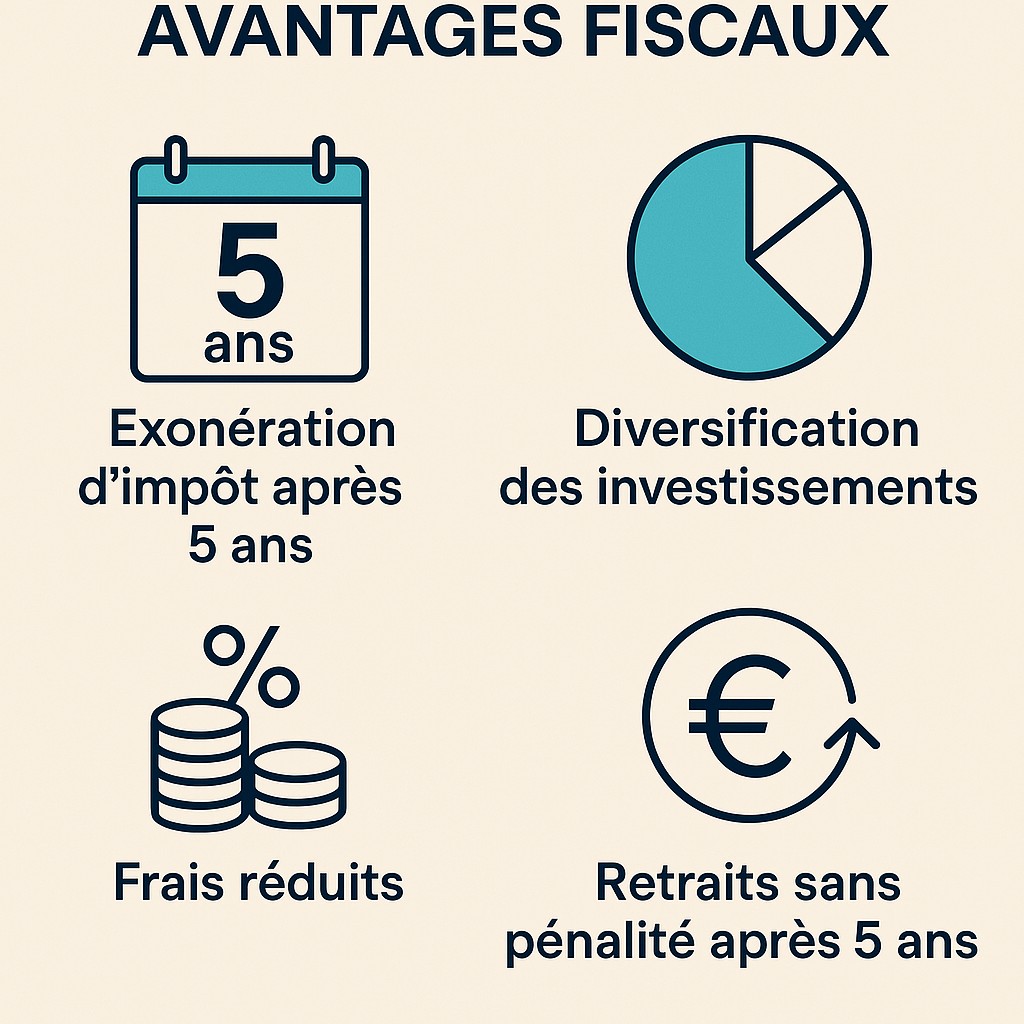

Les avantages fiscaux du PEA

Le principal atout du PEA réside dans ses avantages fiscaux, permettant aux investisseurs de maximiser leurs rendements.

Exonération d’impôt sur le revenu après 5 ans

Ce produit d’épargne est l’idéal si vous souhaitez investir dans des actions avec peu d’argent. Au bout de cinq ans de détention, les plus-values réalisées sur le PEA ainsi que les dividendes perçus sont exonérés d’impôt sur le revenu. Autrement dit, vous ne payez pas d'impôt sur les gains réalisés à condition que vous mainteniez vos investissements pendant cette période.

Cas pratique. Si vous avez investi 10 000 euros dans des actions via un PEA et que, cinq ans plus tard, vous avez réalisé une plus-value de 3 000 euros, cette plus-value sera exonérée d'impôt sur le revenu. Vous n’aurez alors qu’à payer les prélèvements sociaux de 17,2% sur cette somme.

Les prélèvements sociaux de 17,2%

Même si les gains réalisés sur un PEA sont exonérés d’impôt sur le revenu après cinq ans, les prélèvements sociaux de 17,2% restent applicables sur les plus-values et dividendes générés. Il reste possible de faire une simulation sur Service Public, le site officiel de l’administration française, pour connaître le montant exact de la taxe prélevée.

Calcul des prélèvements sociaux. Si vous réalisez une plus-value de 1 000 euros sur votre PEA après cinq ans, les prélèvements sociaux de 17,2% s'appliqueront sur ce montant, soit une taxe de 172 euros.

Comparaison de la fiscalité du PEA

| Durée de détention | Taux d'imposition sur les plus-values et dividendes | Prélèvements sociaux |

|---|---|---|

| Moins de 5 ans | 12,8% (impôt sur le revenu) | 17,2% |

| Plus de 5 ans | Exonération d'impôt sur le revenu | 17,2% |

Les autres avantages du PEA

Outre ses avantages fiscaux, le plan d’épargne en actions offre d'autres atouts, notamment la possibilité de diversifier ses investissements et de profiter d'une gestion simplifiée.

Diversification des actifs. Le PEA permet d’investir dans des actions d’entreprises françaises, mais aussi dans des SICAV et des FCP. Cela permet de diversifier votre portefeuille tout en profitant des avantages fiscaux.

Frais réduits. Les frais de gestion d’un PEA sont généralement moins élevés que ceux d’autres produits d’investissement (30% pour le Forex et les compte-titres). De plus, il n'y a pas de frais de retrait après cinq ans.

Flexibilité de gestion. Le PEA offre une grande flexibilité dans la gestion de votre portefeuille. Vous pouvez ainsi choisir de gérer vous-même vos investissements ou opter pour une gestion pilotée, en fonction de vos préférences et de vos objectifs financiers.

Les frais du PEA

Avant de se lancer, il est essentiel de prendre en compte les frais associés au PEA, qui peuvent varier d’un intermédiaire à l’autre. En effet, comme pour un compte-titres classique, plusieurs types de frais sont applicables à la gestion de votre PEA. Voici un tableau des frais les plus courants :

| Type de frais | Description |

|---|---|

| Commission de tenue de compte | Frais annuels pour la gestion du PEA. |

| Frais de courtage | Frais appliqués à chaque ordre passé sur des actions. |

| Frais pour placements collectifs | Droits d'entrée et frais courants annuels pour les fonds et SICAV. |

| Droits de garde | Frais pour la conservation des titres (actions et fonds). |

| Frais de transfert | Frais en cas de transfert du PEA d’un établissement financier à un autre. |

| Frais de clôture | Frais occasionnels lors de la clôture du PEA (moins fréquents). |

Avis d'expert

Le plan d’épargne en actions est une solution d’investissement très avantageuse, surtout pour les épargnants qui souhaitent investir à long terme. Les avantages fiscaux, en particulier l'exonération d'impôt après cinq ans, en font un produit particulièrement attractif pour les investisseurs. Cependant, il est essentiel de respecter les conditions de détention et de se limiter aux actions européennes, ce qui peut restreindre les possibilités de diversification géographique. Nos experts recommandent de diversifier le portefeuille dans le PEA afin de maximiser son rendement et de limiter les risques.

Conclusion

Le Plan d'Épargne en Actions (PEA) est une solution d’investissement plus qu’attractif pour les épargnants qui souhaitent bénéficier d’une fiscalité avantageuse tout en soutenant les entreprises françaises et européennes. Avec des avantages significatifs en termes de rendement à long terme, et des frais généralement réduits, il constitue une option attractive pour ceux qui cherchent à diversifier leurs placements et optimiser leur épargne. Toutefois, il est important de bien comprendre les règles de fonctionnement du plan d’épargne en actions, notamment les limites de versement et la durée de détention nécessaire pour profiter pleinement de ses avantages fiscaux.

Si vous cherchez à optimiser vos investissements à long terme, ouvrir un PEA pourrait être une excellente décision.

FAQ

Quels sont les avantages fiscaux d’un PEA ?

Le PEA offre une exonération d’impôt sur le revenu après cinq ans de détention. Les prélèvements sociaux restent applicables sur les gains (17,2 %).

Combien puis-je verser sur un PEA ?

Le plafond de versement est de 150 000 euros pour un PEA bancaire et de 75 000 euros pour un PEA assurance.

Le PEA est-il accessible à tous ?

Oui, le PEA est accessible à toute personne physique résidant fiscalement en France, âgée de plus de 18 ans.

Puis-je investir dans des actions non-européennes avec un PEA ?

Non, le PEA est destiné uniquement à l'investissement dans des actions d'entreprises européennes.

Quand puis-je retirer mes fonds du PEA sans pénalité fiscale ?

Pour bénéficier des avantages fiscaux, il faut conserver votre PEA pendant au moins cinq ans. Les retraits avant cette période entraînent la clôture du PEA et la perte des exonérations fiscales.

Les meilleurs choix et analyses de la rédaction

Co-fondateur d'Allbridge : Beaucoup de gens ne réalisent même pas qu'ils utilisent des ponts crypto

Le minage de Bitcoin devient plus écologique, mais le débat n'est pas clos

La plus grande IPO d'Asie : comment CXMT est devenue l'entreprise la plus valorisée de Chine

La fintech mondiale en 2026 : trois tendances majeures

La traque des détenteurs de cryptos : pourquoi les criminels sont passés hors ligne

BitMEX ferme ses portes : pourquoi Trump n'a pas pu sauver l'exchange

Articles connexes

L'équipe qui a travaillé sur l'article

Entrepreneur, expert en affaires. Expérience dans le trading est 9 ans.

Bogdan Ulmu est un spécialiste du marketing avec des connaissances financières approfondies, un traducteur parlant couramment le français, le roumain et l'anglais, et un passionné de trading. Avec des années d'expérience dans les secteurs de la finance, des cryptomonnaies et du marketing, Bogdan a développé une compréhension approfondie des tendances du marché et du comportement des consommateurs.

Mirjan Hipolito est journaliste et rédactrice en chef de l'actualité chez Traders Union. Elle est une rédactrice experte en crypto-monnaies avec cinq ans d'expérience sur les marchés financiers.

L'indice est la mesure de la performance d'un groupe d'actions, qui peut inclure les actifs et les titres qu'il contient.

Le bitcoin est une crypto-monnaie numérique décentralisée créée en 2009 par un individu ou un groupe anonyme utilisant le pseudonyme Satoshi Nakamoto. Il fonctionne sur la base d'une technologie appelée blockchain, qui est un registre distribué enregistrant toutes les transactions effectuées sur un réseau d'ordinateurs.

Le CFD est un contrat entre un investisseur/trader et un vendeur qui stipule que le trader devra payer au vendeur la différence de prix entre la valeur actuelle de l'actif et sa valeur au moment du contrat.

Le rendement désigne les gains ou les revenus tirés d'un investissement. Il reflète les rendements générés par la possession d'actifs tels que des actions, des obligations ou d'autres instruments financiers.

Les crypto-monnaies sont des monnaies numériques ou virtuelles dont la sécurité repose sur la cryptographie. Contrairement aux monnaies traditionnelles émises par les gouvernements (monnaies fiduciaires), les crypto-monnaies fonctionnent sur des réseaux décentralisés, généralement basés sur la technologie blockchain.

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto