Як відкрити рахунок у іноземному банку: покрокова інструкція

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

Процедура відкриття рахунку в іноземному банку:

Крок 1. Визначте мету та юрисдикцію.

Крок 2. Виберіть фінансового провайдера – банк чи EMI/фінтех.

Крок 3. Підготуйте пакет документів.

Крок 4. Пройдіть ідентифікацію – онлайн чи офлайн.

Крок 5. Дочекайтеся відкриття рахунку й отримайте реквізити.

Крок 6. Зробіть тестовий переказ коштів.

Крок 7. Налаштуйте рахунок.

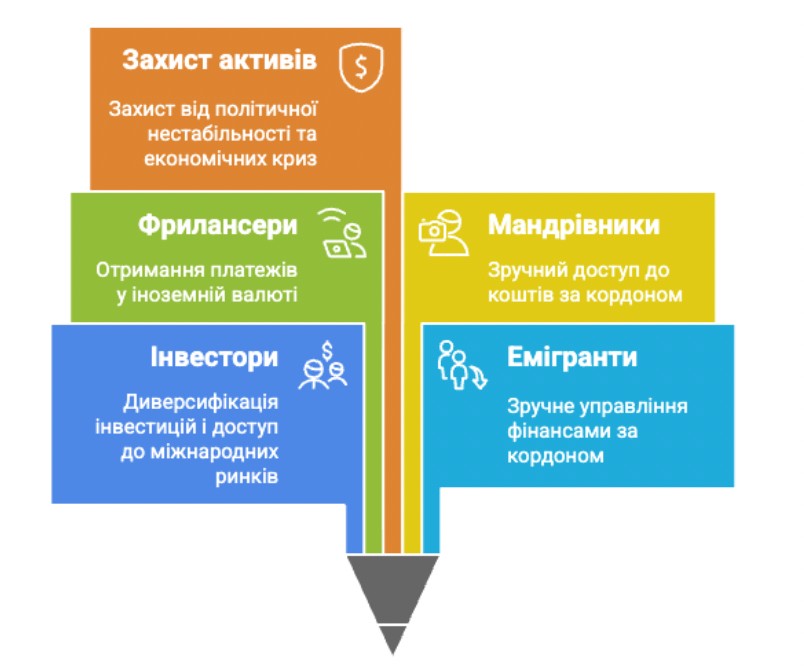

Фрілансери, віддалені працівники, інвестори та мандрівники стикаються з валютними обмеженнями, завищеними комісіями та незручністю. Закордонний рахунок допомагає вирішити цілу низку проблем: спрощує платежі, зберігання коштів, міжнародні перекази та диверсифікацію активів. У цій статті ми детально розглянули, як відкрити рахунок за кордоном громадянам України та що потрібно враховувати.

Як відкрити рахунок в іноземному банку українцю? Покрокова інструкція

Ми підготували покрокову інструкцію, як українцю відкрити рахунок у іноземному банку.

Крок 1. Визначте мету та юрисдикцію

Перш ніж відкривати рахунок в іноземному банку, визначіться, для чого він вам потрібен. Наприклад, для фрилансу, інвестицій, зберігання валюти чи виходу на зарубіжні фінансові ринки. Від цього залежить, яку юрисдикцію вибирати – ЄС, США, Велику Британію, Швейцарію тощо. Deutsche Bank та Sparkasse спростили відкриття рахунків для українців зі статусом тимчасового захисту (IDP), а PKO Bank Polski, Santander, Millennium приймають українські паспорти без вимоги резидентства.

Завжди враховуйте вимоги конкретного банку. Наприклад, деякі банки в Польщі вимагають PESEL чи адресу. У фінтех-сервісах і необанках надання даних про прописку не є обов’язковою умовою відкриття рахунку.

Крок 2. Виберіть фінансового провайдера

Розгляньте два варіанти:

Банки: пропонують захист депозитів до €100 000 (в ЄС) або £85 000 (у Великій Британії), але зазвичай вимагають відвідування відділення та висувають складніші умови.

EMI/фінтех (Revolut, Wise тощо): зручніше й швидше завдяки онлайн-реєстрації, але кошти зберігаються на сегрегованих рахунках і не підпадають під компенсаційні схеми FSCS (Financial Services Compensation Scheme) та DGS (Deposit Guarantee Scheme).

Порівнюйте сервіси та банки за такими критеріями:

надійність;

швидкість відкриття рахунку;

комісії;

підтримка нерезидентів;

зручність інтерфейсу.

Крок 3. Підготуйте пакет документів

Пакет документів може відрізнятися залежно від країни та банку, де ви відкриваєте рахунок. Стандартно подають такі документи:

закордонний паспорт із фото;

підтвердження адреси (комунальні рахунки, квитанції про оренду, банківська виписка);

підтвердження джерела походження коштів (контракти, довідки про доходи, виписки);

самосертифікація CRS і український TIN (РНОКПП);

можливість апостиля або нотаріально завіреного перекладу документів – якщо цього вимагає банк.

Також уточніть, чи потрібен PESEL або місцева адреса, чи достатньо українського паспорта (деякі банки застосовують спрощені умови для IDP-українців).

Крок 4. Пройдіть ідентифікацію – онлайн або офлайн

Крок 5. Дочекайтеся відкриття рахунку й отримайте реквізити

Після завершення верифікації банк відкриває рахунок (зазвичай це займає кілька днів, іноді до тижня) і надсилає вам IBAN/BIC та картку (віртуальну або фізичну). Переконайтеся, що реквізити активні, особливо IBAN для SEPA/SWIFT-переказів. Якщо вам потрібна картка іноземного банку для використання в Україні, уточніть, чи банк підтримує автоматичну конвертацію у гривню.

Крок 6. Зробіть тестовий переказ

Щоб перевірити правильність реквізитів і швидкість транзакцій:

Для євро. Використовуйте SEPA або SEPA Instant (якщо доступно) – це швидко й майже безплатно.

Для інших валют. Застосовуйте SWIFT-переказ. Звертайте увагу на коди OUR/SHA/BEN і завжди перевіряйте правильність реквізитів (ім’я, IBAN) перед відправленням.

Крок 7. Налаштуйте рахунок

Після отримання реквізитів та проведення тестового переказу потрібно налаштувати основні сервіси:

підключіть інтернет- та мобільний банкінг;

замовте картки (дебетові, корпоративні, передплачені);

налаштуйте повідомлення та ліміти;

інтегруйте рахунок із бухгалтерськими чи звітними системами;

уточніть у банку вимоги щодо регулярного оновлення даних KYC/AML.

Зберігайте всі документи: договори, виписки, довідки, декларації. Будьте готові до звітності за CRS – дані про ваш рахунок будуть передані в українську податкову. Також враховуйте вимоги НБУ щодо валютного контролю та чинні ліміти на закордонні перекази й операції.

Популярні типи рахунків у закордонних банках

Під час відкриття рахунку за кордоном важливо розуміти, які варіанти пропонують банки та фінтех-провайдери. Від вибору залежить рівень захисту коштів, доступні послуги та вимоги до документів.

Особистий поточний рахунок (Personal Current Account)

Використовується для щоденних розрахунків, зберігання коштів, оплати товарів і послуг.

Надає доступ до дебетової картки та онлайн-банкінгу.

Часто захищено системою страхування вкладів.

Накопичувальний рахунок (Savings Account)

Призначений для збереження та накопичення капіталу.

Зазвичай банк нараховує відсоток на залишок коштів.

Може мати обмеження на кількість переказів і мінімальний залишок.

Мультивалютний рахунок (Multi-Currency Account)

Дозволяє зберігати та управляти кількома валютами одночасно.

Зручний для фрилансерів, інвесторів і мандрівників.

Найчастіше пропонується фінтех-платформами (Revolut, Wise, Payoneer).

Бізнес-рахунок (Business Account)

Відкривається для підприємців і компаній.

Підтримує операції в різних валютах, виставлення рахунків, зарплатні проєкти.

Вимагає розширеного пакета документів і підтвердження діяльності.

Інвестиційний рахунок (Investment Account)

Використовується для доступу до міжнародних фінансових ринків.

Передбачає податкову звітність і сувору ідентифікацію клієнта.

Преміальні рахунки (Private / Premium Banking)

Доступні клієнтам із великим капіталом.

Включають персонального менеджера, доступ до закритих інвестиційних продуктів та податкове планування.

Вимагають високих мінімальних депозитів (від €50 000 / $50 000 і вище).

Правові рамки та регуляції, про які варто знати

Відкриття іноземного банківського рахунку – це не лише технічний процес, а й глибоке занурення в чинні юридичні норми. Особливо важливо враховувати валютні обмеження НБУ та міжнародні податкові зобов’язання, які можуть впливати на доступність переказів і безпеку ваших активів.

Основні правові норми та регуляції:

Валютне регулювання від НБУ. З 10 вересня 2024 року Національний банк України (НБУ) пом’якшив низку обмежень на валютні операції, одночасно посиливши норми щодо запобігання безконтрольному відтоку капіталу. З 10 травня 2025 року запроваджено новий підхід – лібералізація з акцентом на стимулювання економіки, особливо інвестиційної діяльності.

Ліміт НБУ для переказів та інвестицій. Ліміт на перекази за кордон наразі становить €200 000 на рік.

CRS – автоматичний обмін фінансовою інформацією. Україна стала учасником CRS з 1 липня 2023 року та провела перший обмін даними восени 2024 року. Наступні обміни відбуватимуться щороку до 30 вересня. Формат обміну передбачає надання інформації про рахунки: ім’я власника, реквізити, залишок коштів, країну податкового резидентства та TIN.

CARF – звітність щодо криптоактивів. З 2026 року в ЄС набуде чинності Crypto-Asset Reporting Framework (CARF) – глобальний стандарт обміну інформацією про крипторахунки. Це важливо враховувати під час використання криптобірж.

Вивчення цих норм допоможе не лише відкрити рахунок у закордонному банку, а й дотримуватися законодавства, уникати обмежень, швидко реагувати на зміни та безпечно управляти активами.

Класичний банк vs EMI/фінтех: що вибрати трейдеру?

Відкриття рахунку в іноземному банку – важливий крок, особливо для трейдерів, яким необхідні швидкість, надійність і гнучкість. Вибір між класичним банком та Electronic Money Institution (EMI) впливає на рівень захисту коштів, доступ до кредитів, зручність операцій і адаптивність до міжнародних платежів.

| Параметр | Класичний банк | EMI / фінтех (Revolut, Wise тощо) |

|---|---|---|

| Регулювання й захист коштів | Суворий нагляд і державне страхування депозитів (DGS / FSCS до €100 000 / £85 000) | М’яке регулювання, кошти зберігаються на сегрегованих рахунках без держстрахування |

| Швидкість відкриття рахунку | Від кількох днів до тижнів, потрібен візит у відділення та перевірка документів | Миттєве онлайн-відкриття, гнучкий KYC, без відвідування організації |

| Комісії та валютні курси | Часто високі комісії та невигідні курси обміну | Нижчі комісії, прозорі тарифи, вигідні мультивалютні операції |

| Фінансові продукти | Повний спектр: кредити, інвестиції, overdraft, бізнес-послуги | Обмежені платежами та мультивалютними гаманцями, без кредитних можливостей |

| Цифрова інфраструктура | Часто застарілі інтерфейси, повільні оновлення та мінімальна інтеграція API | Сучасні інтерфейси, API для автоматизації, висока мобільність |

| Оптимальність для трейдера | Безпека й надійність – найкращий вибір для великих сум і довгострокових стратегій | Ідеально для частих переказів, мультивалютних операцій і автоматизації торгівлі |

Для успішної торгівлі вам знадобиться надійний і авторитетний брокер. Ми вибрали компанії з ліцензією, які пропонують найкращі умови для трейдингу.

| Макс. рівень регуляції | Мін. депозит, $ | Мін. спред EUR/USD, піпси | Макс. спред EUR/USD, піпси | Комісія за поповнення (%) | Комісія за виведення коштів (%) | Захист від негативного балансу | Захист інвесторів | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|---|

| Не регулюється | 10 | 0.1 | 0.4 | ні | ні | Є | ні | Перейти до брокера Ваш капітал під загрозою.

|

|

| Tier-1 | 100 | 0.5 | 0.9 | ні | ні | ні | €20,000 £85,000 SGD 75,000 | Перейти до брокера 80% роздрібних рахунків CFD втрачають гроші. |

|

| Tier-1 | ні | 0.1 | 0.5 | ні | ні | Є | £85,000 SGD 75,000 $500,000 | Вивчити досьє | |

| Tier-1 | 100 | 0.7 | 1.2 | ні | ні | Є | £85,000 | Вивчити досьє | |

| Tier-1 | 1 | 0.6 | 1.2 | ні | ні | Є | £85,000 €100,000 SGD 75,000 | Вивчити досьє | |

| Tier-1 | ні | 0.2 | 0.8 | ні | Є | Є | $500,000 £85,000 | Вивчити досьє |

Чи можливо відкрити рахунок дистанційно без особистої присутності?

Так, відкрити рахунок в іноземному банку онлайн фізичній особі без особистого візиту цілком реально. Це можливо завдяки розвитку фінтеху, нео- та цифрових банків, які пропонують повне дистанційне обслуговування. Ми розглянули практичні способи, як можна відкрити рахунок в іноземному банку через інтернет швидко та безпечно:

Фінтех-платформи та електронні банки (EMI / Neobank). Наприклад, Wise (TransferWise) дозволяє відкрити мультивалютний рахунок з IBAN та SWIFT-даними, проходячи верифікацію онлайн (паспорт, адреса, селфі з документом). Зазвичай процедура займає приблизно 2 робочі дні.

Цифрові міжнародні банки. Наприклад, Zenus Bank (США / Пуерто-Рико) – міжнародний цифровий банк, який надає рахунки та дебетові картки для жителів понад 90 країн без офіційного громадянства чи резидентства.

Цифрове громадянство / e-Residency. Програма e-residency Естонії дозволяє зареєструвати компанію та відкрити банківський рахунок повністю онлайн, включно з отриманням EU IBAN і Mastercard, з оплатою €35/місяць.

Онлайн-банки та віртуальні банки. Такі установи пропонують відкриття рахунку онлайн через форми, завантаження документів і відео-KYC, а також мобільні застосунки та цілодобову підтримку.

Традиційні банки з онлайн-відкриттям. Деякі банки (особливо в Португалії, Швейцарії, Болгарії та інших країнах ЄС) допускають дистанційне відкриття рахунку за наявності певних зв’язків із конкретною країною (наприклад, нерухомість, бізнес), але умови можуть сильно відрізнятися, тому потрібна ретельна підготовка.

Сучасні технології та регуляції роблять дистанційне відкриття рахунку цілком доступним, особливо через фінтех і цифрові банки. Проте необхідно правильно вибрати платформу, переконатися у її законності та надійності, а також підготуватися до верифікації.

Ризики та попередження

Відкриття рахунку за кордоном надає багато переваг, проте важливо знати і про потенційні ризики. Правильний підхід допоможе їх мінімізувати й уникнути проблем.

Основні ризики:

Жорсткий KYC/AML-скринінг: відсутність доказів прозорості походження коштів може призвести до відмови або блокування.

Санкційний контроль: особливо доларові перекази можуть затримуватися через додаткові перевірки (AML/KYC, санкції) у банках-кореспондентах.

Відсутність захисту коштів у фінтех-провайдерів (EMI): гроші не страхуються на державному рівні.

Автоматичний обмін даними (CRS): інформація про закордонні рахунки передається податковій службі України.

Помилки в реквізитах або ліміти НБУ: неправильні IBAN/BIC чи перевищення лімітів можуть ускладнити перекази.

Вибирайте ліцензований банк чи перевірений фінтех

Для трейдерів, які активно працюють на міжнародних ринках, наявність закордонного банківського рахунку – це важливий інструмент, а не просто фінансовий бонус. Головне – вибрати надійного партнера: ліцензований банк із депозитним захистом або перевірений фінтех для швидких операцій.

Уже на етапі вибору звертайте увагу на страхування вкладів: у ЄС діють DGS до €100 000 – це важливо, якщо у вас великий баланс. У Великій Британії очікується підвищення FSCS до £110 000 з грудня 2025 року.

Велике значення має тема CRS: дані про ваші рахунки автоматично надходять до органів влади, включно з Україною, тож прозорість – запорука спокою. Виконуйте SEPA-перекази для євро, щоб зменшити витрати, і завжди починайте з пробного невеликого переказу. Зберігайте документи: договори, виписки, декларації. Також переконайтеся, що провайдер не блокує криптооперації, і заздалегідь перевіряйте ліміти й комісії. Так ви зможете захистити себе і працювати максимально ефективно.

Висновок

Відкриття рахунку за кордоном – необхідна опція для багатьох українців, особливо трейдерів і фрилансерів, оскільки такий рахунок спрощує розрахунки, зберігання валюти та інвестиції. Водночас важливо враховувати правові рамки, ліміти НБУ, CRS і страхування вкладів (DGS у ЄС, FSCS у Великій Британії тощо), а також оцінювати ризики. За правильного підходу закордонний рахунок стане надійним активом у вашому фінансовому арсеналі.

Часті запитання

Скільки часу займає відкриття рахунку онлайн?

Зазвичай від 1 до 10 днів. Усе залежить від банку, повноти документів і швидкості проходження відео-KYC.

Чи можна використовувати українські рахунки як підтвердження адреси?

Українські рахунки зазвичай не приймають як підтвердження адреси. Банки вимагають документ із місцевою адресою, наприклад комунальний рахунок чи виписку, або ж апостиль на українські документи.

Як уникнути помилок під час SEPA-переказу?

Переконайтеся, що IBAN/BIC введені без пробілів, а ім’я отримувача точно збігається – це мінімізує повернення й затримки.

Чи можна відкрити рахунок на криптобіржі через фінтех-провайдера?

Багато EMI забороняє перекази на криптобіржі. Краще уточнювати обмеження заздалегідь і вибирати провайдера за цим критерієм.

Вибір редакції та аналітика

Підозріла конфіденційність: як змінився ринок криптоміксерів

Чи підходить вам біткоїн: п'ять рис, притаманних власникам криптовалют

У гонитві за хітами: чому інвестори втрачають інтерес до Netflix

Токенізовані акції в центрі уваги: як вони працюють і чи варто ними торгувати?

Чи є політики найкращими трейдерами акціями?

Криптовалютний тест-драйв: як автопром обкатує цифрові активи

Рекомендовані статті

Команда, яка працювала над статтею

Олег Ткаченко – економіст-аналітик, ризик-менеджер із 14-річним практичним досвідом роботи в системних банках, інвестиційних компаніях, аналітичних платформах. З 2018 року працює у команді аналітиків порталу Traders Union.

Дмитро Харьков, головний редактор Traders Union та лауреат першої премії конкурсу Heritage Foundation в галузі економічної свободи, має понад 15 років досвіду у фінансово-економічних проєктах. Він вважає, що криптовалюти та штучний інтелект стануть ключовими рушіями розвитку суспільства в найближчому десятилітті.

Чінмай Соні — фінансовий аналітик із більш ніж 5-річним досвідом роботи з акціями, деривативами, інструментами ринку Форекс та іншими активами. Він володіє невеликою дослідницькою фірмою та пише професійні статті, де ідеї підкріплюються статистичними даними та результатами досліджень.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto