Твіт було видалено автором.

Але ми все зберегли 🙂.

Фондовий ринок може закриватися на вихідні, але фінансовий світ не стоїть на місці. Економічні події, геополітичні явища, злиття та поглинання продовжують впливати на ціни акцій, навіть коли торгівля недоступна. Це одна з причин, чому інвестори приділяють пильну увагу токенізованим акціям.

Ця стаття була перекладена з оригіналу. Читайте оригінальну версію від нашого кореспондента тут.

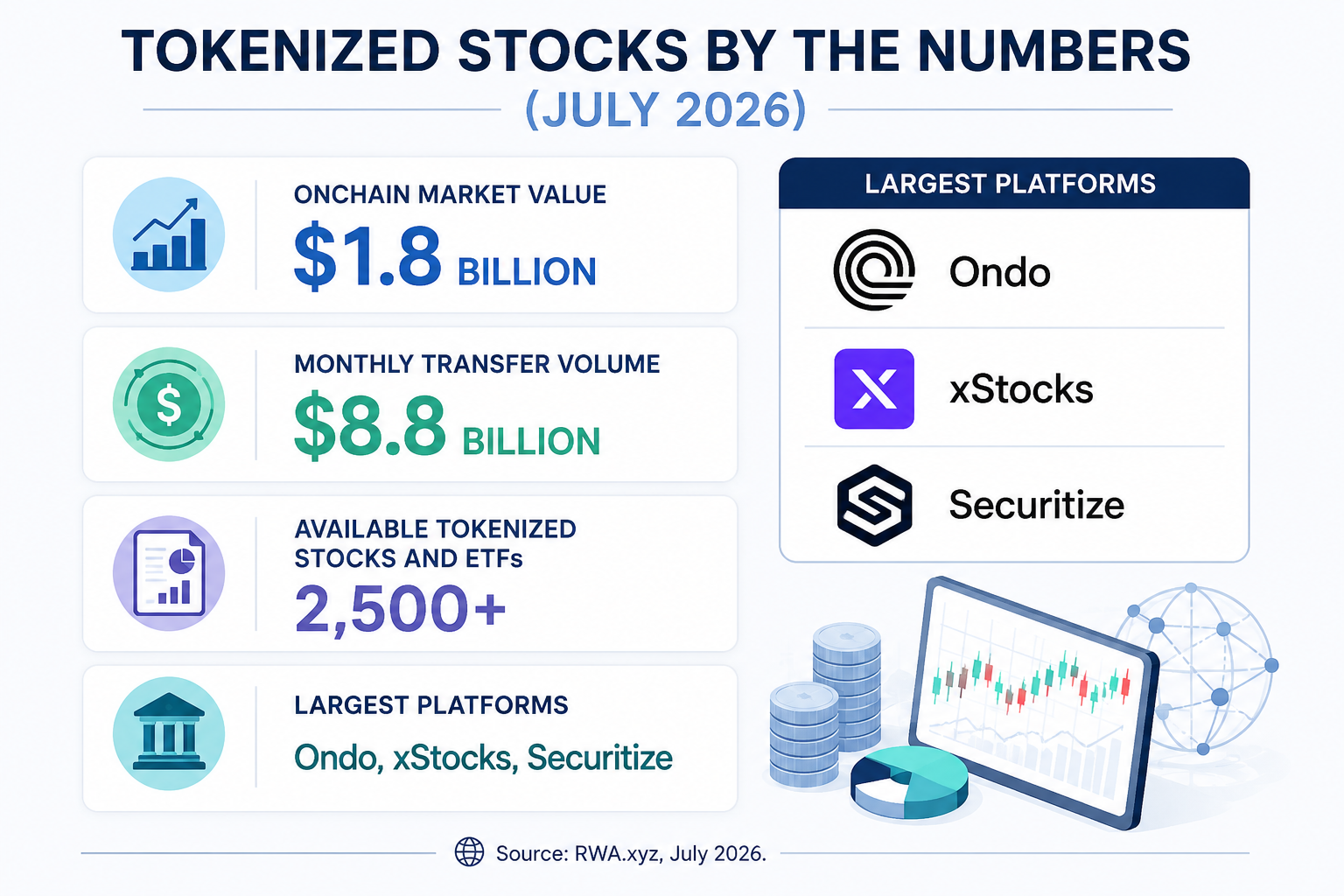

Ринок токенізованих акцій стрімко розширюється. За даними RWA.xyz, станом на липень 2026 року на токенізовані публічні акції припадало приблизно $1,8 млрд ончейн-вартості та майже $8,8 млрд щомісячного обсягу переказів.

Генеральний директор Bitget Грейсі Чен також зазначила, що обсяг торгів токенізованими акціями на біржі протягом останніх вихідних був у 10 разів вищим, ніж у попередні вихідні, що підкреслює зростаючий інтерес інвесторів до цілодобового доступу до ринків акцій.

Токенізовані акції існують уже кілька років, але нова хвиля запусків продуктів знову виводить їх на перший план. Інтерес прискорився, оскільки криптоплатформи виходять за межі цифрових активів і пропонують блокчейн-версії публічних компаній та біржових фондів (ETF), надаючи користувачам доступ до обох ринків через єдину екосистему.

Однією з останніх розробок стала xStocks, платформа токенізованих акцій за підтримки Kraken, яка стрімко розширює свою дистриб'юторську мережу. У травні Bitget Wallet інтегрував xStocks, надавши своїм користувачам доступ до понад 130 токенізованих акцій США та ETF поряд із криптовалютами та іншими токенізованими активами реального світу. Платформа заявляє, що її токенізовані акції забезпечені базовими цінними паперами у співвідношенні 1:1 і можуть торгуватися цілодобово.

Відновлення інтересу відображає ширший тренд до токенізації активів реального світу (RWA), одного з сегментів ринку цифрових активів, що розвиваються найшвидше. Уряди, банки та керуючі активами все частіше вивчають блокчейн-представлення традиційних фінансових інструментів: від облігацій та фондів грошового ринку до приватного кредитування. Токенізовані акції поширюють цю концепцію на публічні капітали, роблячи їх доступними через блокчейн-інфраструктуру замість звичайних брокерських рахунків.

Концепція також отримала підтримку з боку традиційних фінансів. У своєму щорічному листі до інвесторів за 2024 рік голова та генеральний директор BlackRock Ларрі Фінк написав, що «кожна акція, кожна облігація, кожен фонд, кожен актив може бути токенізований», описуючи токенізацію як наступне покоління фінансових ринків. Хоча це бачення виходить далеко за межі публічних акцій, останні запуски свідчать про те, що токенізовані акції стають одним із перших масштабних застосувань цієї ідеї.

Прихильники стверджують, що токенізація може зробити ринки капіталу ефективнішими, забезпечуючи майже миттєві розрахунки, дробове володіння та ширший глобальний доступ до фінансових активів. Скептики заперечують, що технологія все ще залежить від довірених посередників і функціонує в межах нормативної бази, яка залишається в процесі розробки.

Це не перша спроба перенести акції в ончейн. Попередні ініціативи, включаючи пропозицію токенізованих акцій від Binance, запущену у 2021 році, згодом були припинені через регуляторний тиск. Сьогоднішні продукти приділяють більше уваги дотриманню нормативних вимог, прозорим механізмам зберігання та забезпеченню активами. Попри це, токенізовані акції залишаються фундаментально відмінними від володіння акціями через традиційний брокерський рахунок.

Токенізована акція — це цифровий токен, випущений на блокчейні, який представляє право на частку в акціях публічної компанії. Залежно від емітента, кожен токен зазвичай забезпечений відповідною акцією у співвідношенні 1:1, яка зберігається у регульованого кастодіана. Ціна токена розроблена так, щоб точно відстежувати ринкову вартість базового цінного папера. Замість купівлі акцій через фондову біржу, інвестори купують блокчейн-токени за допомогою сумісного гаманця або підтримуваної торгової платформи. Транзакції записуються в блокчейні, що дозволяє користувачам зберігати та передавати токенізовані активи так само як і криптовалюти.

Точна структура залежить від емітента, тому важливо розуміти, що саме представляє конкретний токен. Деякі продукти можна обміняти на базовий актив або його грошовий еквівалент, тоді як інші просто забезпечують економічну вигоду від зміни ціни акції. Права інвесторів, включаючи розподіл дивідендів або право голосу, також залежать від правової бази продукту, а не від самої технології блокчейн.

Для багатьох криптоінвесторів привабливість полягає в зручності. Токенізовані акції часто можна купувати частинами, інтегрувати в додатки децентралізованих фінансів (DeFi) і торгувати ними поза годинами роботи традиційних фондових бірж. Однак ці додаткові функції не роблять їх автоматично еквівалентними звичайному володінню капіталом.

На перший погляд токенізовані акції можуть здаватися ідентичними звичайним акціям, оскільки їхні ціни відстежують ті самі публічні компанії. Ключова відмінність полягає у власності. Коли інвестори купують акції через брокерський рахунок, вони стають акціонерами компанії. Токенізовані акції, натомість, представляють доступ до цих акцій через блокчейн-токен, випущений третьою стороною.

Ця відмінність впливає на права, пов'язані з інвестицією. Традиційні акціонери можуть отримувати дивіденди, голосувати з корпоративних питань та брати участь в інших діях акціонерів. У випадку з токенізованими акціями ці права залежать від емітента та правової структури продукту. Деякі провайдери розподіляють дивідендні виплати власникам токенів, тоді як права голосу часто недоступні або реалізуються через платформу, а не безпосередньо через компанію.

Ці відмінності не обов'язково роблять один продукт кращим за інший. Навпаки, вони відображають два різні способи доступу до одного ринку. Інвесторам, які розглядають токенізовані акції, слід оцінювати не лише базову компанію, а й емітента, умови зберігання та права, пов'язані з кожним токеном.

Токенізовані акції приваблюють інвесторів, які шукають більшої гнучкості, ніж можуть запропонувати традиційні брокерські рахунки. Залежно від платформи, вони можуть бути доступні поза звичайними годинами роботи ринку, підтримувати дробове володіння та дозволяти користувачам керувати акціями разом із криптовалютами в одному гаманці.

Генеральний директор Robinhood Влад Тенєв вважає, що токенізовані акції з часом можуть стати «стандартним способом отримання доступу до акцій США за межами США», що відображає очікування, що цінні папери на базі блокчейну розширять доступ до глобальних ринків.

Однак технологія не усуває викликів, пов'язаних з інвестуванням у капітал. Ліквідність залишається нижчою, ніж на великих фондових біржах, а це означає, що великі ордери може бути важче виконати без впливу на ціну. Інвестори також залежать від емітента у підтримці зв'язку між токеном і базовим активом, тому належна перевірка (due diligence) тут так само важлива, як і в традиційних фінансах.

Регулювання залишається ще одним ключовим фактором. Хоча такі юрисдикції, як Європейський Союз, поступово встановлюють чіткіші правила для цифрових активів, токенізовані цінні папери все ще підпадають під дію правових норм, що постійно змінюються, на багатьох ринках. Як наслідок, доступність токенізованих акцій, а також права, які вони надають, можуть суттєво відрізнятися залежно від платформи та країни.

Остання хвиля запусків токенізованих акцій відображає зростаючу впевненість у тому, що блокчейн може відігравати більшу роль у традиційних фінансах. Нещодавні дані RWA.xyz також ілюструють темпи впровадження: щомісячний обсяг переказів на ринку зріс майже до $8,8 млрд, а загальна вартість токенізованих публічних акцій наближається до $2 млрд. Хоча ці цифри залишаються невеликими порівняно зі світовими ринками акцій, вони вказують на те, що токенізовані акції виходять за межі нішевого експерименту.

Водночас токенізовані акції не слід розглядати як цифрові копії звичайних акцій. Вони пропонують альтернативний спосіб отримати доступ до публічних компаній, але правова структура, права інвесторів та регуляторний захист часто відрізняються від тих, що пов'язані з прямим володінням акціями. Оскільки ринок продовжує дозрівати, розуміння цих відмінностей може виявитися важливішим за саму технологію.

Єгипет

Єгипет

Ємен

Ємен

Ізраїль

Ізраїль

Індонезія

Індонезія

Індія

Індія

Ірак

Ірак

Іран, Ісламська республіка

Іран, Ісламська республіка

Ірландія

Ірландія

Іспанія

Іспанія

Італія

Італія

Австралія

Австралія

Австрія

Австрія

Азербайджан

Азербайджан

Албанія

Албанія

Алжир

Алжир

Ангола

Ангола

Аргентина

Аргентина

Афганістан

Афганістан

Багамські острови

Багамські острови

Бангладеш

Бангладеш

Бахрейн

Бахрейн

Бельгія

Бельгія

Болгарія

Болгарія

Болівія

Болівія

Ботсвана

Ботсвана

Бразилія

Бразилія

Бруней-Даруссалам

Бруней-Даруссалам

Білорусь

Білорусь

В'єтнам

В'єтнам

Венесуела

Венесуела

Возз'єднання

Возз'єднання

Вірменія

Вірменія

Гана

Гана

Гаїті

Гаїті

Гонконг

Гонконг

Греція

Греція

Грузія

Грузія

ДР Конго

ДР Конго

Данія

Данія

Домініканська Республіка

Домініканська Республіка

Еквадор

Еквадор

Есватіні

Есватіні

Естонія

Естонія

Ефіопія

Ефіопія

Замбія

Замбія

Зімбабве

Зімбабве

Йорданія

Йорданія

Казахстан

Казахстан

Камбоджа

Камбоджа

Камерун

Камерун

Канада

Канада

Катар

Катар

Кенія

Кенія

Киргизстан

Киргизстан

Китай

Китай

Колумбія

Колумбія

Конго

Конго

Корея

Корея

Коста-Ріка

Коста-Ріка

Кот-д'Івуар

Кот-д'Івуар

Куба

Куба

Кувейт

Кувейт

Кіпр

Кіпр

Лаос

Лаос

Латвія

Латвія

Лесото

Лесото

Литва

Литва

Люксембург

Люксембург

Ліван

Ліван

Лівія

Лівія

Маврикій

Маврикій

Мадагаскар

Мадагаскар

Малайзія

Малайзія

Мальта

Мальта

Марокко

Марокко

Мексика

Мексика

Мозамбік

Мозамбік

Молдова

Молдова

Монголія

Монголія

М’янма

М’янма

Намібія

Намібія

Непал

Непал

Нова Зеландія

Нова Зеландія

Норвегія

Норвегія

Нігерія

Нігерія

Нідерланди

Нідерланди

Німеччина

Німеччина

ОАЕ

ОАЕ

Оман

Оман

Пакистан

Пакистан

Палестина

Палестина

Панама

Панама

Папуа-Нова Гвінея

Папуа-Нова Гвінея

Парагвай

Парагвай

Перу

Перу

Польща

Польща

Португалія

Португалія

Пуерто-Ріко

Пуерто-Ріко

Південна Африка

Південна Африка

Північна Македонія

Північна Македонія

Руанда

Руанда

Румунія

США

Румунія

США

Сальвадор

Сальвадор

Саудівська Аравія

Саудівська Аравія

Сербія

Сербія

Сирія

Сирія

Словаччина

Словаччина

Словенія

Словенія

Сомалі

Сомалі

Сполучене Королівство

Сполучене Королівство

Сінгапур

Сінгапур

Таджикистан

Таджикистан

Тайвань, провінція Китаю

Тайвань, провінція Китаю

Танзанія'єднана Республіка

Танзанія'єднана Республіка

Таїланд

Таїланд

Тринідад і Тобаго

Тринідад і Тобаго

Туніс

Туніс

Туреччина

Туреччина

Уганда

Уганда

Угорщина

Угорщина

Узбекистан

Узбекистан

Україна

Україна

Уругвай

Уругвай

Франція

Франція

Філіппіни

Філіппіни

Фінляндія

Фінляндія

Хорватія

Хорватія

Чехія

Чехія

Чилі

Чилі

Чорногорія

Чорногорія

Швейцарія

Швейцарія

Швеція

Швеція

Шрі-Ланка

Шрі-Ланка

Ямайка

Ямайка

Японія

Японія