Як відродження видобутку дорогоцінних металів змінює портфелі у 2026 році

Однією з найбільших ринкових історій 2026 року поза технологічним сектором стали сильні показники золота та срібла. Срібло зросло на 80% за останні 12 місяців. Золото додало близько 30% за минулий рік, торгуючись поблизу $4200 за унцію, і зросло на понад 125% за останні п'ять років. Ралі дорогоцінних металів було вражаючим, але багато видобувних компаній продемонстрували ще вищу прибутковість завдяки своєму операційному важелю до зростаючих цін на сировину.

Ця стаття була перекладена з оригіналу. Читайте оригінальну версію від нашого кореспондента тут.

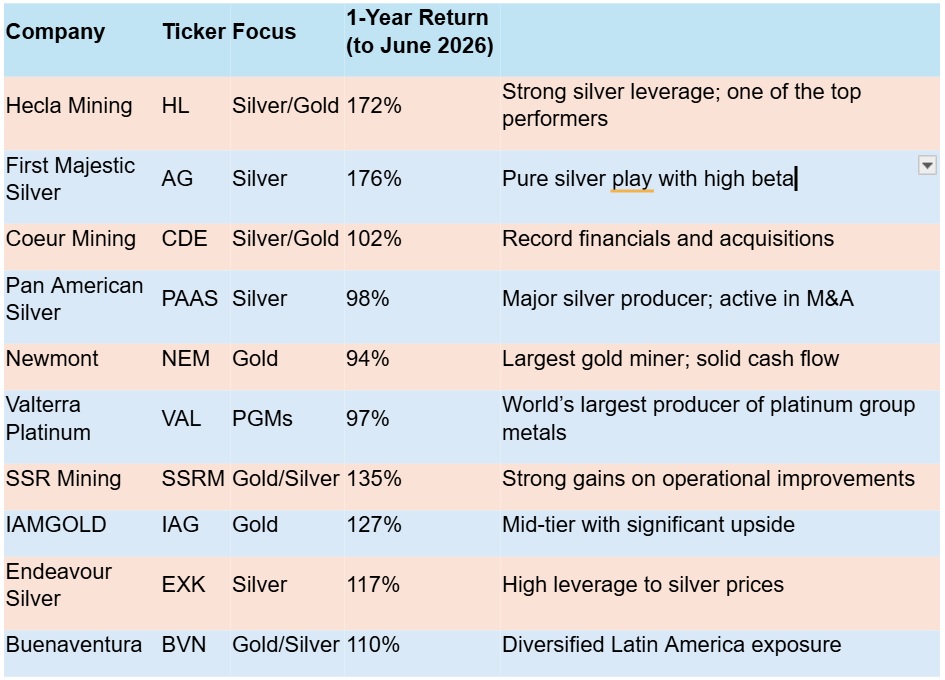

Прибутковість акцій дорогоцінних металів за 1 рік

Дві з найбільш результативних акцій мають сильний ухил у бік срібла: Hecla Mining та First Majestic Silver зросли на понад 170% за останні 12 місяців. Хоча срібло злетіло вище $100/oz на початку 2026 року, перш ніж стабілізуватися в діапазоні $70-$80/oz, це спричинило масове розширення маржі для обох компаній: Hecla майже подвоїла свій прибуток, а First Majestic досягла рекордного обсягу видобутку в 15,4 мільйона унцій у 2025 році. Це, разом із придбанням Gatos Silver у Мексиці та вибуховим зростанням доходів за останні три квартали, пояснює стрибок вартості їхніх акцій.

Спостерігається певний відкат від рекордних цін на срібло та золото, яке на початку цього року подолало позначку $5000/oz, але багато аналітиків залишаються переконаними, що найкраще ще попереду.

Чому банки налаштовані оптимістично щодо золота

JP Morgan зберігає «бичачий» прогноз щодо золота з цільовою ціною $6300/oz до кінця 2026 року та поверненням до $5000/oz до 4 кварталу, називаючи постійні закупівлі центральними банками та диверсифікацію активів ключовими факторами ціни. Wells Fargo, UBS та Bank of America також бачать золото вище $6000/oz до кінця року.

Goldman Sachs налаштований більш консервативно, прогнозуючи золото на рівні $5400/oz до кінця 2026 року.

Всесвітня золота рада та China Gold Market Update вказують на, здавалося б, незворотний тренд — дедоларизацію найбільших світових економік, процес, який прискорився після заморожування російських доларових активів у 2022 році. Це викликало паніку серед економік-суперників США щодо того, що їхні активи в офшорах можуть бути під загрозою. Посил чіткий — ви не можете довіряти США своє багатство. Країни взяли це до уваги і почали купувати золото.

Іншим фактором, що спрямовує гроші в золото, є зростаюче занепокоєння щодо неконтрольованого державного боргу в США та інших країнах Заходу, що зрештою знецінює USD і спровокувало безпрецедентну хвилю купівлі кол-опціонів на золото інституційними інвесторами.

Одним із найпростіших способів для інституцій та приватних осіб отримати доступ до золота є ETF. Дані Всесвітньої золотої ради показують, що на кінець 2025 року ETF володіли приголомшливими 4025 тоннами золота.

«Попит на золото залишається широким, охоплюючи приватних осіб, сімейні офіси, інституційних інвесторів та центральні банки, причому тривале накопичення золота центробанками забезпечує особливо міцну основу для ринку», — зазначає інвестиційна фірма Baker Steel. «Схоже, ці покупці продовжуватимуть накопичувати золото у 2026 році та надалі».

Якщо перспективи виглядають райдужними, варто також пам'ятати, що дорогоцінні метали не для слабкодухих. Вони схильні до екстремальної волатильності — одна з причин, чому їх люблять багато керуючих фондами — коли за «бичачими» ринками слідують тривалі «ведмежі» періоди. Компанії, які безпосередньо видобувають ці метали, мають різні рівні важеля до базових активів: чим менша маржа прибутку на «ведмежому» ринку, тим сильніше прискорюється ціна акцій, коли ціни на дорогоцінні метали злітають.

Порівняйте поточний ринок із «ведмежим» ринком 2011–2020 років, коли ціни на дорогоцінні метали були пригнічені, видобувники намагалися виплатити борги, а проєкти скасовувалися. Це був похмурий час для гірничодобувного сектору.

Полювання на активи

З того часу багато чого змінилося. Тепер видобувники першого ешелону (Tier 1) перебувають у пошуку активів для заміщення вичерпаних запасів та масштабування для зростання. Навіть середні компанії відчувають гостру потребу в придбаннях та консолідації. У 2025 році Pan American Silver зробила пропозицію на суму $2,1 мільярда за MAG Silver, де головним призом стала шахта Juanicipio в Сакатекасі, Мексика.

Coeur Mining прагне розширити та диверсифікувати свою базу активів за допомогою двох великих угод за останні два роки:

- придбання New Gold Inc., що збалансовує її портфель, орієнтований на срібло, додаючи до 815000 унцій золота та ще 19-22 мільйони унцій срібла, а також 50 мільйонів фунтів міді щорічно.

- У 2025 році вона завершила придбання SilverCrest Metals, угоду з оплатою акціями вартістю $1,7 мільярда, що перетворило Coeur на провідну світову компанію з видобутку срібла.

Хоча ці транзакції сприяли майже подвоєнню доходу у 2025 році, стрімке зростання цін на срібло призвело до 10-кратного вибуху чистого прибутку, що дозволило компанії виплатити перші в історії дивіденди та розпочати програму викупу акцій.

Ще одна компанія, що отримала нове дихання завдяки високим цінам на дорогоцінні метали — Pan American Silver, яка завершила придбання MAG Silver та прискорила своє органічне зростання. Це дало їй масштаб і кошти для позиціонування на наступному етапі розвитку.

Інша компанія на шляху поглинань — Gold Fields, яка завершила купівлю австралійської Gold Road Resources за $2,4 мільярда готівкою, що відбулося одразу після викупу Osisko Mining у Канаді за $1,4 мільярда. Раніше Gold Fields придбала шахти Granny Smith, Lawlers та Darlot компанії Barrick Gold у Західній Австралії, що забезпечило їй більш диверсифікований доступ до активів Tier 1 (великі, високоякісні, низьковитратні та довговічні шахти).

Інвестиційне обґрунтування

Графік нижче показує, скільки унцій золота знадобилося б для купівлі S&P 500 у будь-який місяць. Якщо дивитися в довгостроковій перспективі, золото все ще дешеве відносно акцій, хоча й не таке дешеве, як у 2010 році.

Співвідношення S&P 500 до золота. Джерело: MacroTrends

Таблиця нижче показує результати золота та срібла відносно фондового ринку за 10 років. Дивно, але срібло виявляється найкращою інвестицією десятиліття, за ним йде фондовий ринок (загальна прибутковість, включаючи дивіденди), а потім золото. Показники фондового ринку були сильно зміщені завдяки випереджаючому зростанню технологічних акцій, таких як Amazon та Nvidia.

Загальна прибутковість фондового індексу (включаючи дивіденди) проти золота та срібла

Видобувники золота та срібла на власному жорсткому досвіді навчилися обережно ставитися до боргів. Вони вийшли з кількох пісних років із впровадженими у стиль управління критично важливими фінансовими та операційними дисциплінами: виплачувати борги, тримати операційні витрати на якомога нижчому рівні та планувати майбутнє так, ніби часи буму ось-ось закінчаться.

Видобувники не завжди прагнуть лише придбань: найбільший у світі видобувник золота Newmont за останні роки завершив вісім продажів активів на суму $3,4 мільярда для оптимізації свого портфеля. Barrick Mining заробила $2,4 мільярда, продавши свій проєкт Donlin Gold на Алясці, а також золоту шахту Hemlo в Канаді та різні африканські активи. Аналогічно, Equinox Gold Corp. продала свої бразильські операції за $1 мільярд, щоб зосередитися на Північній Америці.

Коментар експерта

Ми дійсно можемо перебувати на початку багаторічного циклу зростання для дорогоцінних металів та сировинних товарів загалом. Дедоларизація реальна і прискорюється. Країни починають відмовлятися від долара США, і золото є очевидним кандидатом на заміну. Країни BRICS мають недостатню частку золота в резервах, і їхні центральні банки почали нарощувати закупівлі золота для хеджування від знецінення валют. Ми бачимо, що попит на золото та срібло залишається стійким в умовах обмеженої пропозиції, і це продовжуватиме підтримувати ціни. Що обнадіює, так це те, що гірничодобувний сектор, навчившись дисципліні в пісні роки, переносить ці уроки в майбутнє тепер, коли операційні умови стали легшими.Висновок

Відродження видобутку дорогоцінних металів у 2026 році перетворило цей сектор із забутого куточка ринку на одного з його найсильніших лідерів. Завдяки рекордним цінам, стабільній маржі та прискоренню M&A, видобувні компанії з вигідним позиціонуванням демонструють надвисоку прибутковість. Для вибагливих інвесторів цей цикл все ще пропонує значний потенціал зростання — за умови, що вони дотримуватимуться дисципліни в умовах волатильності.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto