Comment le renouveau minier des métaux précieux remodèle les portefeuilles en 2026

L'une des plus grandes histoires boursières de 2026, en dehors du secteur technologique, a été la solide performance de l'or et de l'argent. L'argent a bondi de 80 % au cours des 12 derniers mois. L'or a progressé d'environ 30 % sur l'année écoulée, s'échangeant près de 4 200 $ l'once, et a gagné plus de 125 % au cours des cinq dernières années. Le rallye des métaux précieux a été impressionnant, mais de nombreuses actions minières ont généré des rendements encore plus élevés grâce à leur levier opérationnel face à la hausse des prix des matières premières.

Cet article a été traduit de l'original. Lisez la version originale de notre correspondant ici.

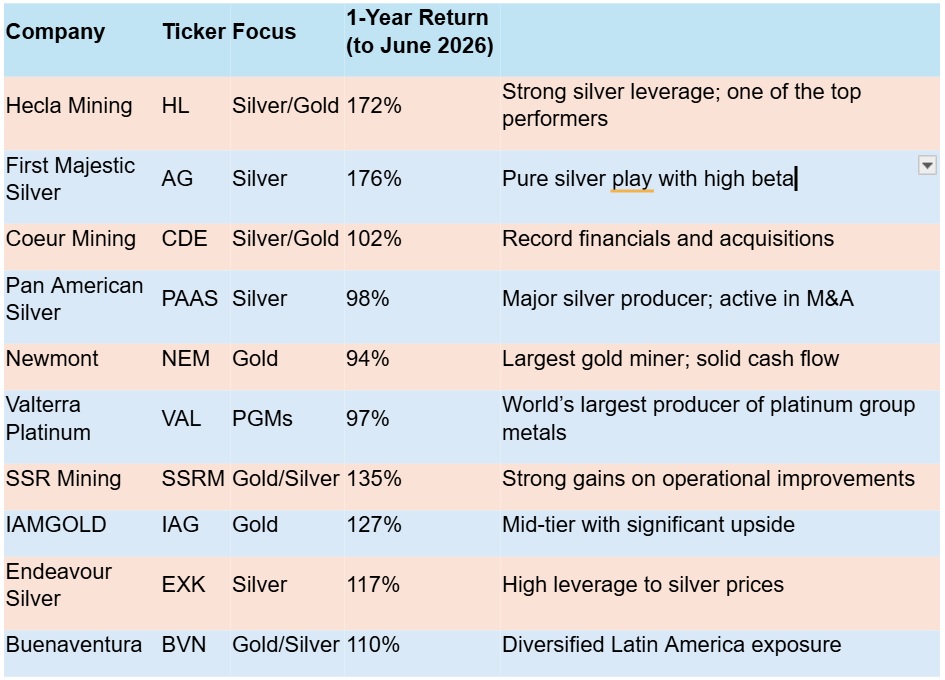

Rendements des actions de métaux précieux sur 1 an

Deux des actions les plus performantes sont fortement axées sur l'argent, Hecla Mining et First Majestic Silver ayant toutes deux progressé de plus de 170 % au cours des 12 derniers mois. Bien que l'argent ait explosé au-delà de 100 $/oz début 2026 avant de se stabiliser dans la fourchette de 70 à 80 $/oz, cela a généré une expansion massive des marges pour les deux sociétés, Hecla doublant presque ses bénéfices, tandis que First Majestic a atteint une production record de 15,4 millions d'onces en 2025. Ceci, couplé à l'acquisition de Gatos Silver au Mexique et à une croissance fulgurante des revenus au cours des trois derniers trimestres, explique l'envolée de son cours de bourse.

Il y a eu un certain repli par rapport aux prix records de l'argent et de l'or – qui a franchi les 5 000 $/oz plus tôt cette année – mais de nombreux analystes restent convaincus que le meilleur reste à venir.

Pourquoi les banques sont haussières sur l'or

JP Morgan reste haussier sur l'or, avec un objectif de prix de 6 300 $/oz d'ici fin 2026 et un retour à 5 000 $/oz d'ici le T4, citant les achats continus des banques centrales et la diversification des actifs comme principaux moteurs de prix. Wells Fargo, UBS et Bank of America voient également l'or au-dessus de 6 000 $/oz d'ici la fin de l'année.

Goldman Sachs est plus conservateur, misant sur un or à 5 400 $/oz d'ici fin 2026.

Le World Gold Council et le China Gold Market Update pointent tous deux vers une tendance apparemment irréversible : la dédollarisation des principales économies mondiales, un processus qui s'est accéléré depuis le gel des actifs russes en USD en 2022. Cela a déclenché une panique parmi les économies rivales des États-Unis, craignant que leurs actifs détenus à l'étranger ne soient menacés. Le message est clair : vous ne pouvez pas confier votre richesse aux États-Unis. Les pays en ont pris acte et ont commencé à acheter de l'or.

Un autre facteur poussant les capitaux vers l'or est l'inquiétude croissante concernant la dette souveraine hors de contrôle aux États-Unis et ailleurs en Occident, ce qui finit par déprécier l'USD et a lancé une vague sans précédent d'achats d'options d'achat (calls) sur l'or par les institutions.

L'un des moyens les plus simples pour les institutions et les particuliers de s'exposer à l'or est via les ETF. Les chiffres du World Gold Council montrent que les ETF détenaient un volume impressionnant de 4 025 tonnes d'or fin 2025.

« La demande d'or reste généralisée, englobant les particuliers, les family offices, les investisseurs institutionnels et les banques centrales, l'accumulation continue de ces dernières fournissant un socle particulièrement solide au marché », déclare la société d'investissement Baker Steel. « Ces acheteurs semblent prêts à continuer d'accumuler de l'or en 2026 et au-delà. »

Si les perspectives sont brillantes, il convient également de garder à l'esprit que les métaux précieux ne sont pas pour les cœurs fragiles. Ils sont sujets à une volatilité extrême – l'une des raisons pour lesquelles de nombreux gestionnaires de fonds les adorent – les marchés haussiers étant suivis de marchés baissiers prolongés. Les entreprises qui extraient réellement ces métaux ont différents niveaux de levier par rapport aux matières premières sous-jacentes : plus la marge bénéficiaire est mince en période de marché baissier, plus le cours de l'action s'accélère lorsque les prix des métaux précieux décollent.

Comparez le marché actuel avec le marché baissier de 2011-2020, lorsque les prix des métaux précieux étaient déprimés, que les mineurs luttaient pour rembourser leurs dettes et que les projets étaient annulés. C'était une période sombre pour le secteur minier.

La chasse aux acquisitions

Beaucoup de choses ont changé depuis. Désormais, les mineurs de « Tier 1 » sont en quête d'acquisitions pour remplacer les réserves épuisées et se développer. Même les mineurs de taille moyenne sont saisis par l'urgence de l'acquisition et de la consolidation. En 2025, Pan American Silver a fait une offre de 2,1 milliards de dollars pour MAG Silver, le joyau étant ici la mine Juanicipio à Zacatecas, au Mexique.

Coeur Mining a cherché à étendre et diversifier sa base d'actifs avec deux transactions majeures au cours des deux dernières années :

- l'acquisition de New Gold Inc. qui équilibre son portefeuille riche en argent avec jusqu'à 815 000 onces d'or et 19 à 22 millions d'onces d'argent supplémentaires, ainsi que 50 millions de livres de cuivre par an.

- En 2025, elle a conclu l'acquisition de SilverCrest Metals, une transaction entièrement en actions évaluée à 1,7 milliard de dollars, transformant Coeur en une société d'argent de premier plan au niveau mondial.

Alors que ces transactions ont contribué à un quasi-doublement du chiffre d'affaires en 2025, l'envolée du prix de l'argent s'est traduite par une explosion par 10 du bénéfice net, lui permettant de verser son tout premier dividende et de lancer un programme de rachat d'actions.

Une autre société retrouvant un second souffle grâce à la hausse des prix des métaux précieux est Pan American Silver, qui a conclu l'acquisition de MAG Silver et accéléré sa croissance organique. Cela lui a donné l'envergure et les liquidités nécessaires pour se positionner pour la prochaine phase de sa croissance.

Une autre entreprise sur la voie des acquisitions est Gold Fields, qui a finalisé l'achat au comptant de 2,4 milliards de dollars de l'australien Gold Road Resources, juste après le rachat d'Osisko Mining au Canada pour 1,4 milliard de dollars. Gold Fields avait précédemment acquis les mines Granny Smith, Lawlers et Darlot de Barrick Gold en Australie-Occidentale, lui offrant une exposition plus diversifiée à des actifs de Tier 1 (mines de grande taille, de haute qualité, à faible coût et à longue durée de vie).

La thèse d'investissement

Le graphique ci-dessous montre combien d'onces d'or il faudrait pour acheter le S&P 500 au cours d'un mois donné. En adoptant une vision à long terme, l'or est encore bon marché par rapport aux actions – bien que moins qu'en 2010.

Ratio S&P 500 sur or. Source : MacroTrends

Le tableau ci-dessous montre comment l'or et l'argent se sont comportés par rapport au marché boursier sur 10 ans. Étonnamment, l'argent émerge comme le champion de l'investissement sur la décennie, suivi par le marché boursier (rendements totaux, dividendes inclus), puis l'or. La performance du marché boursier a été fortement biaisée par la surperformance des valeurs technologiques telles qu'Amazon et Nvidia.

Indice boursier à rendement total (dividendes inclus) vs or et argent

Les mineurs d'or et d'argent ont appris par une expérience brutale à adopter une approche prudente vis-à-vis de la dette. Ils sont sortis de plusieurs années de vaches maigres avec des disciplines financières et opérationnelles cruciales ancrées dans leurs styles de gestion : rembourser la dette, maintenir les coûts d'exploitation aussi bas que possible et planifier l'avenir comme si la période de boom allait s'effondrer.

Les mineurs ne cherchent pas toujours des acquisitions : le plus grand mineur d'or au monde, Newmont, a réalisé huit cessions d'une valeur de 3,4 milliards de dollars ces dernières années pour optimiser son portefeuille. Barrick Mining a empoché 2,4 milliards de dollars en cédant son projet Donlin Gold en Alaska ainsi que la mine d'or Hemlo au Canada, et divers actifs africains. De même, Equinox Gold Corp. a vendu ses opérations brésiliennes pour 1 milliard de dollars pour se concentrer sur l'Amérique du Nord.

Commentaire d'expert

Nous pourrions en effet être au début d'un cycle haussier pluriannuel pour les métaux précieux et les matières premières en général. La dédollarisation est réelle et s'accélère. Les pays commencent à s'éloigner du dollar américain et l'or est le candidat évident pour le remplacer. Les pays des BRICS sont sous-exposés à l'or, et leurs banques centrales ont commencé à intensifier les acquisitions d'or pour se protéger contre la dépréciation monétaire. Nous pensons que la demande d'or et d'argent restera ferme face aux contraintes d'approvisionnement, ce qui continuera à soutenir les prix. Ce qui est encourageant, c'est que le secteur minier, ayant appris la discipline durant les années difficiles, applique ces leçons maintenant que les conditions d'exploitation sont plus favorables. Conclusion

Le renouveau de l'exploitation des métaux précieux en 2026 a transformé le secteur, passant d'un coin oublié du marché à l'un de ses plus performants. Avec des prix records, des marges robustes et une accélération des fusions-acquisitions, les mineurs bien positionnés délivrent des rendements exceptionnels. Pour les investisseurs avisés, ce cycle offre encore un potentiel de hausse significatif — à condition de naviguer dans la volatilité avec discipline.

Dernières actualités d’Silver

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto