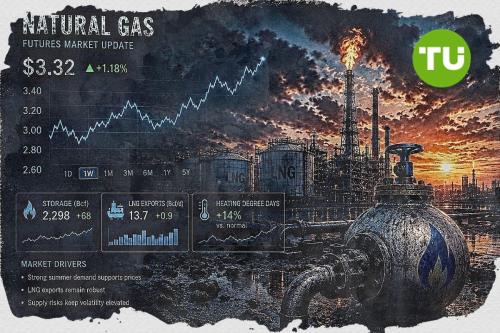

Après la correction du printemps, le marché du gaz naturel est reparti en phase de reprise. Le TTF européen est remonté dans la fourchette de 47–48 €/MWh, tandis que le Henry Hub américain s’est stabilisé au-dessus de 3 $/MMBtu, porté par des attentes croissantes de demande estivale et une hausse des exportations de GNL.

Cet article a été traduit de l'original. Lisez la version originale de notre correspondant ici.

Le marché commence progressivement à écarter les craintes initiales d’une baisse excessive des prix, compte tenu de la pénurie persistante d’offre flexible et de la dépendance continue de l’Europe aux importations de GNL.

Le GNL et la géopolitique soutiennent à nouveau le marché

Le principal moteur de la reprise reste les perturbations de l’offre mondiale de GNL et les risques persistants au Moyen-Orient. La prolongation des restrictions de force majeure sur une partie de l’offre du Qatar, ainsi que l’incertitude persistante concernant la sécurité des routes maritimes dans le détroit d’Ormuz, ont réintroduit une prime géopolitique significative sur le marché. Dans ce contexte, les traders européens se livrent une concurrence accrue pour les cargaisons de GNL disponibles, soutenant ainsi les prix malgré une demande de début d’été traditionnellement plus faible.

L’Europe accélère les injections, mais l’équilibre reste fragile

Malgré une reprise progressive du rythme d’injection dans les stocks, les analystes continuent de juger l’équilibre européen tendu. Après un hiver plus exigeant, les niveaux de stockage restent inférieurs aux seuils de confort, et atteindre les objectifs d’ici l’automne nécessitera des flux records de GNL. Rabobank et ABN AMRO avertissent que le marché sous-estime encore le risque de pénurie en cas d’été chaud, de nouvelles perturbations de l’offre ou d’une demande asiatique plus forte. Pour cette raison, de nombreux acteurs considèrent la reprise actuelle non pas comme un simple rebond à court terme, mais comme un retour à une tarification plus réaliste des risques.

Perspectives stratégiques : la correction laisse place à une phase de reprise durable

Les dernières analyses de l’AIE, Kpler et des grandes maisons de trading indiquent que le marché évolue progressivement d’un excès d’offre vers un scénario d’équilibre modérément haussier. Des capacités additionnelles de GNL aux États-Unis finiront par atténuer le déficit, mais l’impact principal n’est attendu qu’en 2027–2028. D’ici là, toute dégradation des conditions météorologiques, hausse de la demande asiatique ou nouvelle perturbation géopolitique pourrait rapidement faire remonter les prix au-dessus de 60 €/MWh. Ainsi, la reprise actuelle est de plus en plus perçue comme le début d’un nouveau cycle haussier, et non comme un simple rebond temporaire après la baisse du printemps.

Perspectives à court terme

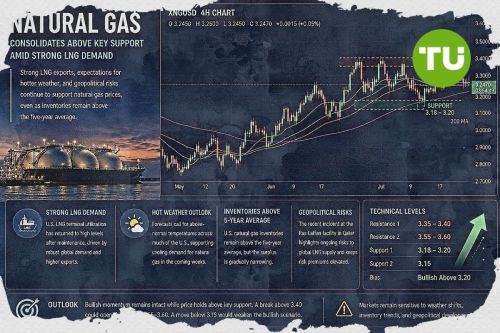

Après avoir franchi la résistance des 3,02 $, les prix du NATGAS ont progressé jusqu’à un seuil technique majeur à 3,24 $, qui limite actuellement la dynamique haussière. Cela pourrait entraîner des prises de bénéfices sur les positions longues et un repli vers la zone des 3,05–3,02 $, comme indiqué dans Le gaz naturel progresse sur fond de pénurie de GNL et de facteurs météorologiques. Un franchissement de cette résistance ouvrirait la voie à une hausse vers 3,30 $. Parallèlement, aucun signe de retournement de tendance n’est observé pour l’instant.

Dernières actualités d’Natural Gas

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto