Является ли Meta недооценённой или переоценённой после обвала рынка?

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

Акции Meta сейчас торгуются в явном нисходящем тренде после пробоя ниже ключевых скользящих средних. Несмотря на то, что рекламный бизнес остается сильным, недавние распродажи показывают, что инвесторы менее склонны платить за долгосрочные проекты, такие как метавселенная, когда динамика цен слабеет. Если маржа снизится или расходы останутся высокими, рынок может оказать дополнительное давление на акции, что важно для всех, кто оценивает текущую стоимость Meta.

Текущая цена акций Meta зависит от того, насколько сильно инвесторы доверяют тем частям бизнеса, которые пока приносят очень мало прибыли. Основные приложения продолжают обеспечивать прибыль, но рынок также учитывает будущие результаты от метавселенной и AI. Эти направления находятся на ранней стадии развития, что создает разрыв между ожиданиями и реальными показателями. Когда этот разрыв увеличивается, даже небольшие разочарования могут оказывать давление на акции. Это становится особенно важно при оценке стоимости Meta сегодня.

Понимание Meta

Meta резко восстановилась после падения в 2022 году благодаря снижению расходов, улучшению эффективности рекламы и расширению инструментов AI во всех своих приложениях. Это восстановление привело к росту акций и вновь привлекло внимание к тому, как рынок оценивает Meta сегодня.

Переход Meta к основному рекламному бизнесу и AI помог восстановить прибыльность и увеличить рыночную капитализацию компании выше отметки в один триллион долларов. Сейчас компания демонстрирует одни из самых высоких маржин среди крупных технологических компаний, однако усиливающееся давление со стороны регуляторов и ужесточающаяся конкуренция со стороны TikTok и YouTube вызывают вопросы о том, как долго сохранится эта сила.

В этой статье рассматриваются финансовые показатели Meta, поведение рынка и мнения аналитиков, чтобы помочь вам понять, отражает ли оценка Meta текущие результаты или ожидания, которые может быть сложно оправдать.

Текущее положение Meta на рынке

Meta вновь поднялась в высший эшелон мировых технологических компаний после значительного восстановления с минимумов 2021 года. Её основные приложения по-прежнему доминируют в социальных сетях, а новые инвестиции в AI и виртуальную реальность формируют долгосрочные планы компании. Прежде чем оценивать стоимость Meta, полезно понять, как сейчас позиционируется бизнес.

Обзор Meta Platforms Inc. и её дочерних компаний

Meta — это не просто Facebook. Это многопродуктовая цифровая империя, построенная вокруг пользовательских данных, рекламы и коммуникационных инструментов, которыми ежедневно пользуются миллиарды людей.

Основные направления деятельности Core:

Семейство приложений. В него входят Facebook, Instagram, WhatsApp и Messenger — платформы, которыми ежемесячно пользуются более 3,8 миллиарда человек. Это подразделение приносит почти всю прибыль Meta за счет доходов от рекламы.

Reality Labs. Подразделение компании по виртуальной реальности и метавселенной включает гарнитуру Quest и инициативы в области AR. Хотя этот сегмент все еще находится на стадии инвестиций, он представляет собой долгосрочную технологическую ставку Meta.

AI инфраструктура. Meta перераспределила значительные внутренние ресурсы на создание и интеграцию генеративного AI в свои приложения и рекламные инструменты.

Большая часть доходов Meta по-прежнему поступает от цифровой рекламы, но компания готовится к изменениям в том, как люди используют онлайн-платформы. Ее структура позволяет быстро перераспределять ресурсы, что способствует долгосрочному планированию в различных направлениях бизнеса.

Недавняя динамика акций и рыночная капитализация

Акции Meta были одними из самых успешных в S&P 500 с начала 2023 года. Обновлённый акцент на прибыльности в сочетании с ажиотажем вокруг инструментов AI и повышением эффективности вывели акции на новые максимумы.

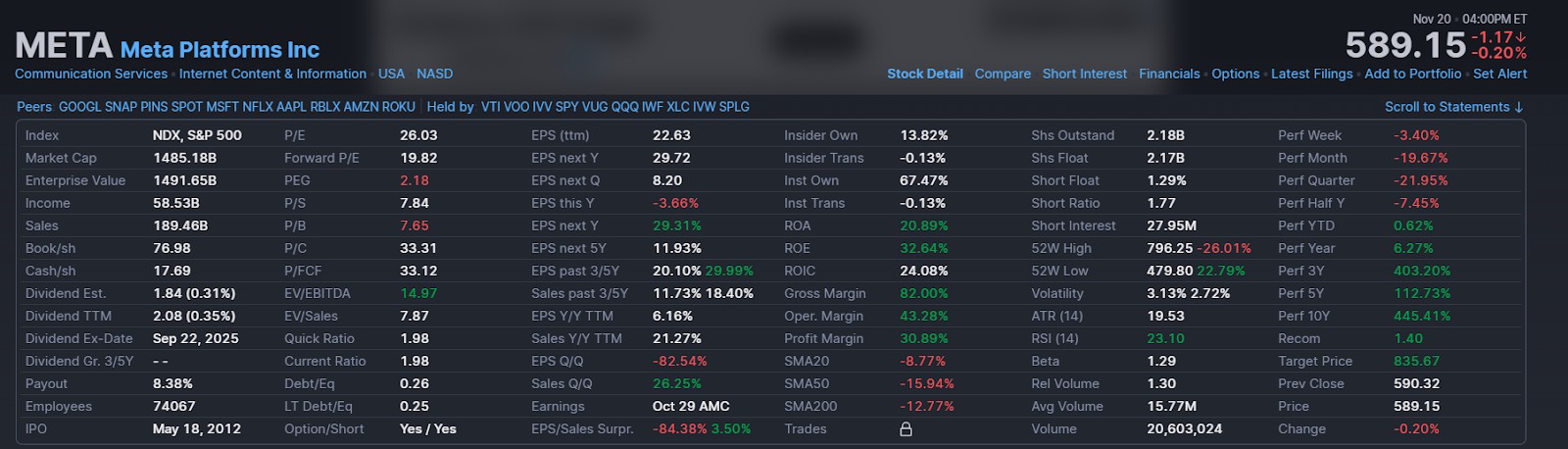

Meta сейчас торгуется с рыночной капитализацией около 1,48 трлн долларов, что поддерживается высоким доходом и высокими маржами. Прогнозный P/E составляет около 19,8x, что ниже, чем у многих крупных технологических компаний, даже после недавнего падения цены. За последний год акции выросли примерно на 6%, но основная часть роста пришлась на начало года, до текущего снижения.

Meta продолжает получать выгоду от сильных операционных показателей: операционная маржа составляет около 43%, а рентабельность превышает 30%. Компания активно осуществляет обратный выкуп акций, что увеличивает прибыль на акцию, а новые инструменты AI помогают рекламодателям добиваться лучших результатов. Эти тенденции поддерживают интерес инвесторов, даже несмотря на снижение динамики акций.

Рынок по-прежнему рассматривает Meta как сочетание стоимости и роста, но недавнее падение показывает, что ожидания могут пересматриваться. После того как акции пробили важные уровни поддержки, инвесторы наблюдают, как будет держаться оценка Meta, если результаты или прогнозы ослабнут.

Оценка Meta

Акции Meta резко выросли в последние кварталы, но справедливо ли они оценены сейчас? Чтобы ответить на этот вопрос, мы рассмотрим основные финансовые показатели компании, её реальную стоимость на основе долгосрочных прогнозов и поведение акций на рынке. Такой трёхсторонний подход помогает инвесторам определить, действительно ли Meta оценена правильно или её стоимость опережает фундаментальные показатели.

Фундаментальный анализ Meta

Инвесторам, пытающимся определить, переоценена ли Meta, поможет более тщательный анализ ключевых коэффициентов оценки и показателей финансового состояния. Эти метрики показывают, как оценивается акция по отношению к прибыли, какой рост уже заложен в цену, а также насколько эффективно компания генерирует прибыль и денежные средства.

Коэффициент цена/прибыль (P/E)

Meta сейчас торгуется с прошлым P/E около 26, а прогнозируемый P/E составляет примерно 19,8. Это размещает компанию ниже многих крупных технологических конкурентов, которые торгуются по более высоким мультипликаторам. Текущие уровни также значительно ниже пиков, которых Meta достигла во время ралли 2021 года.

Текущий P/E показывает, что рынок по-прежнему рассматривает Meta как прибыльный и устоявшийся бизнес. Оценка не является дешёвой, но остаётся разумной для компании со стабильной прибылью и широкой клиентской базой.

Этот уровень P/E поддерживается устойчивой прибылью и стабильным денежным потоком Meta, и он продолжает определять, как инвесторы оценивают стоимость Meta на текущем рынке.

Коэффициент роста цены к прибыли (PEG)

PEG компании Meta составляет около 2,18, что поддерживается прогнозируемым ростом прибыли примерно на 29% в следующем году и почти на 12% в течение следующих пяти лет. PEG около единицы обычно считается справедливым. Более высокий PEG указывает на то, что акции торгуются с премией к ожидаемым темпам роста прибыли.

Этот уровень PEG указывает на то, что рынок ожидает от Meta продолжения значительного роста прибыли, особенно в следующем году. Он не является низким, но может быть оправдан, если маржа останется высокой, а расходы — под контролем.

Если рост прибыли окажется ниже этих прогнозов, более высокий PEG может стать труднее оправдать, что может повлиять на восприятие оценки Meta инвесторами в ближайшие кварталы.

Операционная маржа и свободный денежный поток

Помимо коэффициентов оценки, операционная эффективность и свободный денежный поток показывают, насколько хорошо Meta превращает выручку в прибыль и долгосрочную стоимость. Операционная маржа Meta сейчас составляет около 43%, что является одним из самых высоких показателей среди крупных технологических компаний. Рентабельность по прибыли остается высокой — около 31%, что отражает стабильные результаты рекламы и более жесткий контроль затрат. Свободный денежный поток составляет почти 48 миллиардов долларов, обеспечивая компании устойчивую поддержку для обратного выкупа акций и долгосрочных инвестиций.

Высокие маржи и стабильный денежный поток позволяют Meta финансировать рост, выкупать собственные акции и инвестировать в AI и инфраструктуру без давления со стороны долгов. Такое финансовое положение помогает компании сохранять гибкость по мере изменения рынков и пользовательских тенденций.

Более низкая затратная база Meta и эффективное использование денежных средств укрепили её финансовую основу. Это способствует поддержанию оценки Meta со стороны инвесторов, даже если рост выручки или прибыли замедлится в краткосрочной перспективе.

Внутренняя оценка Meta

Чтобы определить реальную стоимость Meta, модели дисконтированных денежных потоков (DCF) помогают оценить её справедливую стоимость на основе будущей прибыли. Эти модели убирают ажиотаж и фокусируются на фундаментальных показателях.

Большинство обновленных моделей DCF, использующих рост выручки в пределах 8–10% и маржинальность на уровне середины 30%, оценивают справедливую стоимость Meta в диапазоне от 480 до 520 долларов за акцию. При текущей цене акций около 589 долларов стоимость превышает многие оценки справедливой стоимости, чему способствуют сильный денежный поток и оптимизм в отношении AI и будущей монетизации.

Meta торгуется с прогнозируемым P/E около 19,8, что оставляет её ниже многих крупных технологических компаний. Соотношение EV к EBITDA близко к 14, что ставит Meta выше Alphabet, но всё же ниже Microsoft по этому показателю.

Meta не выглядит чрезмерно переоценённой, но её цена предполагает, что рост выручки и прибыли останется стабильным. Любое замедление в расходах на рекламу или пользовательских трендах может изменить восприятие оценки Meta рынком.

Технический анализ Meta

Технические сигналы могут помочь краткосрочным трейдерам понять динамику и точки входа. График Meta демонстрировал устойчивую силу, но, возможно, приближается к паузе.

Meta сейчас торгуется значительно ниже 200-дневной EMA около $672, что подтверждает выраженный нисходящий тренд. RSI находится около 23, что помещает акцию в зону перепроданности. Ближайшая поддержка расположена в диапазоне от $560 до $575, в то время как сопротивление сформировалось в районе от $615 до $630. Momentum по-прежнему направлен вниз, и график указывает на возможность тестирования более глубокой поддержки, если продажи продолжатся. Долгосрочные инвесторы могут подождать признаков стабилизации ценового движения, прежде чем пересматривать оценку Meta на текущих уровнях.

Взгляды аналитиков и рыночные настроения

Аналитики разделились во мнениях относительно Meta после резкого снижения её акций. Некоторые считают это коррекцией после значительного роста в начале года, в то время как другие расценивают это как начало более сложного периода. Рыночные настроения стали более осторожными, поскольку акции торгуются ниже ключевых уровней поддержки.

Bullish точки зрения

Сторонники стратегии Meta считают, что компания наконец-то выходит на новый уровень. После сокращения расходов, улучшения маржи и активного внедрения AI они видят дальнейший потенциал для роста.

Почему некоторые аналитики настроены оптимистично:

Улучшенная прибыльность. Аналитики из JPMorgan и Jefferies отмечают, что возвращение операционной маржи Meta выше 35% является основным фактором восстановления доверия инвесторов.

Масштабная интеграция AI. Meta внедряет инструменты AI на платформах Facebook, Instagram и рекламных сервисах, что, по мнению аналитиков, повысит как вовлечённость, так и монетизацию.

Пользовательская база остается непревзойденной. С более чем 3,8 миллиардами ежемесячных пользователей во всех своих приложениях, охват Meta является значительным конкурентным преимуществом, поддерживающим будущий рост доходов от рекламы.

Крепкий баланс. Денежные резервы Meta и агрессивный выкуп акций обеспечивают компании финансовую стабильность и возможность увеличивать прибыль на акцию.

Meta демонстрирует рост и эффективность, что делает её одной из самых привлекательных технологических компаний в преддверии следующего цикла. Аналитики ожидают дальнейшего расширения маржи, даже без значительного роста числа пользователей

Пессимистичные точки зрения

Скептики утверждают, что, несмотря на восстановление Meta, большая часть позитивных новостей уже учтена в цене, а риски накапливаются.

Опасения, высказанные аналитиками:

Риски рекламных доходов. Некоторые аналитики отмечают, что бизнес Meta по-прежнему сильно зависит от расходов на рекламу, которые могут сократиться в случае замедления экономики.

Регуляторное давление. Meta сталкивается с антимонопольным контролем в U.S. и правилами конфиденциальности в EU, которые могут ограничить использование данных или увеличить расходы на соблюдение требований.

Чрезмерная зависимость от нарратива AI. Критики утверждают, что рост акций обусловлен скорее энтузиазмом вокруг AI, чем реальным вкладом этих инструментов в выручку, по крайней мере на данный момент.

Оценка перегрета. После роста акций почти на 70% за последний год некоторые опасаются, что дальнейший рост может быть ограничен, если Meta не будет стабильно превосходить ожидания.

Meta сейчас находится в лучшем положении с точки зрения операционной деятельности, но в цене акций это улучшение, возможно, уже учтено. Любое снижение прибыли или регуляторный шок могут привести к откату.

Мы также рекомендуем ознакомиться с прогнозом наших аналитиков:

| Год | Цена к середине года | Цена к концу года |

|---|---|---|

| 2026 | $560 | $870 |

| 2027 | $1200 | $1100 |

| 2028 | $1600 | $1500 |

| 2029 | $1700 | $1800 |

| 2030 | $2600 | $2800 |

| 2031 | $1900 | $2000 |

| 2032 | $2800 | $2900 |

| 2033 | $3800 | $3700 |

| 2034 | $4800 | $4600 |

| 2035 | $1600 | $1800 |

| 2036 | $2500 | $3500 |

| 2037 | $4100 | $5200 |

| 2038 | $4700 | $4000 |

| 2039 | $5600 | $5900 |

| 2040 | $8200 | $7900 |

Консенсус и целевые цены

Большинство аналитиков по-прежнему положительно оценивают долгосрочные перспективы Meta, хотя после недавнего падения тон стал более сдержанным. Компания по-прежнему считается финансово устойчивой, однако рынок теперь уделяет больше внимания её квартальным результатам.

Текущие оценки аналитиков устанавливают среднюю целевую цену около $630, при том что акции торгуются примерно по $589. Около 78% аналитиков рекомендуют покупать Meta, около 19% советуют держать, и лишь немногие сохраняют рекомендацию продавать. Верхние целевые значения достигают $720, что отражает уверенность в долгосрочной монетизации AI и дальнейшем повышении эффективности. С другой стороны, некоторые аналитики считают справедливой стоимость около $520, особенно если рост выручки замедлится или расходы на Reality Labs останутся высокими.

Для инвесторов данные показывают, что аналитики по-прежнему ожидают умеренный рост, однако пространство для ошибок теперь меньше. Прочная финансовая база компании обеспечивает поддержку, но сохранение этих ожиданий зависит от стабильной прибыли и четкого прогресса в ее стратегии по AI и рекламе. Эти факторы играют важную роль в том, как рынок сегодня оценивает Meta.

Поняв ситуацию с оценкой, инвесторы часто ищут простой способ начать. Здесь пригодится список лучших брокеров для инвестирования в акции, который поможет легко найти надежную платформу для покупки и управления своими позициями.

| eToro USA | Revolut | Plus500 | Fidelity | Optimus Futures | |

|---|---|---|---|---|---|

|

Минимальный размер счёта |

50 | Нет | EUR500 | Нет | 500 |

|

Исследования и данные |

Да | Да | Да | Да | Да |

|

Акции/ETFs Комиссия за акцию (базовая) |

Нет | 0.12%-0.25% | $0.006 | Нет | Не указано |

|

Комиссия за внесение депозита |

Нет | Нет | Нет | $0 | Нет |

|

Комиссия за вывод средств (акции) |

Нет | Бесплатно до определенного предела | Нет | $0 | Не указано |

|

Регулирование |

SEC, FINRA | FCA, SEC, FINRA | CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | SEC, FINRA | CFTC, NFA |

|

TU общий балл |

2.19 | 7.69 | 8.8 | 7.27 | 8.55 |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Выучить досье | Перейти к брокеру 80% розничных счетов CFD несут убытки |

Выучить досье | Выучить досье |

Новости и обновления технологий META

META падает после приостановки обратного выкупа акций и объявления о новых инвестициях на $107 млрд

Акции Meta торгуются возле сопротивления $654,02 на фоне активизации переговоров по аренде облачных мощностей Anthropic

Сможет ли акция Meta удержать поддержку на уровне $640,47 после увольнений, связанных со спором по инструментам ИИ?

Технический анализ акций Meta: коррекция после приостановки программы обратного выкупа ради инвестиций в ИИ

Акции Meta консолидируются возле поддержки на уровне $667,57 на фоне давления новостей о судебном иске сотрудников

Акции Meta консолидируются около $670, сопротивление на уровне $704: недельный анализ

Почему будущее видение Meta может оказывать давление на сегодняшние акции

Из того, что я наблюдал за Meta в течение многих лет, давление на эту акцию связано с разрывом между текущими доходами компании и ожиданиями инвесторов относительно её будущего. Рекламный механизм работает хорошо, но цена акций во многом опирается на надежду, что AI и метавселенная вскоре станут реальными источниками дохода. Когда компания оценивается исходя из будущих успехов, которые ещё не достигли масштабов, даже небольшие задержки могут быстро поколебать доверие.

Я также внимательно слежу за тем, как часто Meta вносит изменения в свои продукты, чтобы не отставать от конкурентов. Компания, которая когда-то задавала тон, теперь прилагает больше усилий, чтобы удерживать внимание, и это изменение важно в условиях замедления роста. Всё это не делает Meta слабой, но означает, что акции несут ожидания, которые требуют постоянного подтверждения каждый квартал. Для любого, кто инвестирует сейчас, главный вопрос — доверяете ли вы Meta обеспечить значительный рост как на своих основных платформах, так и в долгосрочных технологических инициативах одновременно. Именно здесь и сосредоточен основной вес оценки компании.

Заключение

На текущем этапе акции Meta демонстрируют признаки переоцененности, несмотря на их впечатляющий рост в последние годы. Недавний откат и торговля ниже основных скользящих средних указывают на ослабление уверенности инвесторов и возможную переоценку будущего роста. Хотя компания остается лидером в сегменте социальных сетей и продолжает инвестировать в инновационные технологии, высокая стоимость может ограничить её дальнейший потенциал. Примеры других технологических гигантов показывают, что даже сильные фундаментальные показатели не всегда оправдывают запредельные мультипликаторы. Покупателям сегодня стоит помнить: высокая цена сама по себе не гарантирует высоких доходов в будущем.

Часто задаваемые вопросы

Какое влияние оказывают регуляторные риски и ужесточающаяся конкуренция на оценку Meta?

Насколько существенна зависимость Meta от доходов от рекламы для её справедливой стоимости?

Как инвестиции Meta в новые направления, такие как виртуальная реальность и AI, отражаются на её текущей стоимости?

Какие основные выводы аналитиков по поводу перспектив роста и оценки акций Meta на ближайшие годы?

Выбор редакции и аналитика

ИИ без границ: чем опасны нейросети

Worldcoin на Уолл-стрит: от сканирования радужки до ETF

Философия богатства Марка Кьюбана: почему акции важнее зарплаты и криптовалют

Опасные, но незаменимые: почему крипторынку нужны мосты

Маркус Левин: DePIN может стать основой экономики ИИ-агентов

Pokémon за $2500: как коллекционные карточки превратились в новый вид гемблинга

Статьи по теме

Команда, работавшая над статьей

Ашутош Сурека — профессионал в области финансов, специализирующийся на финансовых исследованиях, оценке кредитоспособности и анализе акций.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto