Понимание циклов рынка жилья и факторов, их определяющих

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

Циклы рынка жилья следуют эмоциональным и финансовым моделям, которые выходят далеко за рамки простых динамик спроса и предложения. Они развиваются по фазам: от восстановления к расширению, затем к избытку предложения и, в конечном итоге, к спаду, под воздействием доступности кредитов, задержек в политике и настроений инвесторов. Распознавание ранних сигналов, таких как снижение доступности, рост долгов или спекулятивные покупки, имеет ключевое значение для успешной навигации в этих мощных экономических изменениях.

Циклы на рынке жилья не определяются простыми графиками спроса и предложения. На них влияют человеческое поведение, особенности кредитования и реакции политики, которые обычно запаздывают. К тому моменту, когда большинство людей замечает бум на рынке жилья, он уже перегревается. А когда начинается спад, ущерб выходит за пределы недвижимости, затрагивая рабочие места, кредитование и государственные бюджеты. Эти циклы формируются медленно, но их завершение бывает крайне болезненным. Чтобы их понять, нужно смотреть не только на цены, но и на несоответствие по времени между действиями властей и эмоциями рынка.

Понимание циклов рынка жилья

Рынок жилья, как и другие финансовые рынки, развивается циклично. Цены не растут и не падают бесконечно. Вместо этого они следуют узнаваемым моделям, на которые влияют экономические условия, поведение покупателей, процентные ставки и изменения в соотношении спроса и предложения. Четкое понимание этих циклов позволяет инвесторам, домовладельцам и политикам принимать более обоснованные решения относительно времени, стратегии и управления рисками.

Фазы типичного цикла

Жилищные рынки, как правило, проходят через четыре фазы цикла: восстановление, рост, избыточное предложение и спад. Каждая фаза имеет свои движущие силы, сигналы и риски.

Восстановление

Начинается после спада, когда цены низкие, а спрос слабый.

Новое строительство минимально, а уровень вакантности высок.

Инвесторы с долгосрочным взглядом часто тихо входят на рынок.

Арендная плата может начать стабилизироваться, что сигнализирует о приближении дна.

Экспансия

Спрос увеличивается, цены растут, и начинается новое строительство.

Рост занятости и увеличение доходов способствуют повышению активности на рынке жилья.

Вакантность арендуемой недвижимости снижается, а арендные ставки начинают расти.

Доверие потребителей к рынку жилья возвращается.

Гипер-предложение

Предложение начинает опережать спрос, поскольку застройщики строят избыточно.

Запасы на рынке растут, рост цен замедляется, а срок экспозиции увеличивается.

Арендные ставки могут стабилизироваться, поскольку уровень вакантности снова растет.

Рынок начинает демонстрировать признаки насыщения, даже если цены все еще высоки.

Спад

Спрос падает, цены корректируются, и строительная активность замедляется.

Число случаев изъятия недвижимости и снижения цен становится более частым.

Интерес инвесторов снижается, а готовность к риску уменьшается.

Цикл готовится к перезапуску и восстановлению.

Понимание того, на каком этапе цикла находится рынок, важно для принятия решений о покупке, продаже или удержании объектов недвижимости.

Ключевые индикаторы на каждом этапе

Различные показатели могут помочь определить, на какой стадии находится рынок. Внимательное наблюдение за этими признаками помогает инвесторам избежать ошибочных решений, а политикам — своевременно реагировать.

| Фаза рынка | Ключевые индикаторы |

|---|---|

| Восстановление | Высокий уровень вакантности, но постепенно снижаетсяПлоские или слегка растущие арендные ставкиЦены на жильё стабилизируются после предыдущего паденияРастущий интерес инвесторов к недооценённой недвижимости |

| Экспансия | Стабильный рост занятости и доходовРост цен на жильё и спроса на арендуБыстрое поглощение доступного жилищного фондаРост числа разрешений на строительство и начала новых проектов |

| Гипер-предложение | Запасы жилья растут быстрее, чем спросРост цен на жильё замедляется или стагнируетЧрезмерная строительная активностьОбъекты недвижимости дольше остаются на рынке |

| Спад | Снижение или стагнация цен на жильё в течение нескольких месяцевСнижение интереса покупателей и меньшее количество одобренных mortgageРост числа дефолтов или случаев изъятия недвижимостиСнижение объёмов строительства и меньше запусков новых проектов |

Исторический взгляд на жилищные пузыри

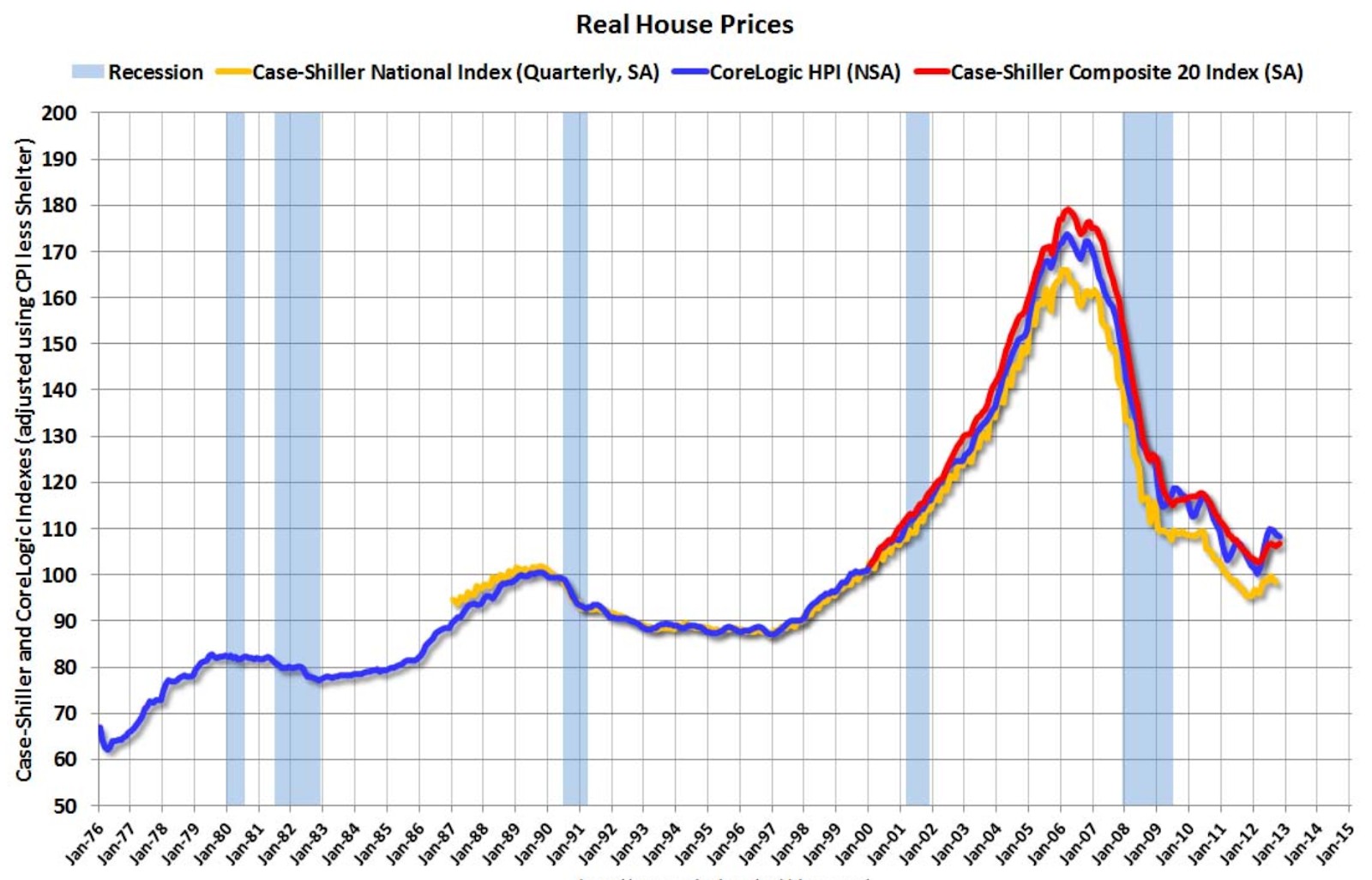

Жилищные пузыри возникают, когда цены растут значительно выше реальной стоимости, поддерживаемой доходами, арендой или экономическими фундаментальными показателями. Часто они подпитываются легкодоступным кредитом, спекулятивными покупками и чрезмерной уверенностью инвесторов. Хотя цены могут расти в течение многих лет, такие пузыри, как правило, лопаются, что приводит к серьезным последствиям для домовладельцев, банков и всей экономики. Одним из самых значимых примеров был жилищный бум 2000-х годов, приведший к глобальному финансовому кризису 2008 года.

Бум на рынке жилья 2000-х и кризис 2008 года

В начале 2000-х годов рынок жилья США переживал длительный период роста цен на дома, чему способствовали низкие процентные ставки, растущий спрос и финансовые инновации в секторе mortgage.

После краха доткомов и рецессии, вызванной событиями 11 сентября, процентные ставки оставались искусственно низкими в течение длительного времени. Это сделало заимствования дешевле и значительно проще, даже для заемщиков с высоким уровнем риска, которые часто получали кредиты с минимальным или нулевым первоначальным взносом. Одновременно банки Wall Street объединяли эти mortgage в сложные финансовые инструменты — ценные бумаги, обеспеченные ипотекой, — и продавали их инвесторам по всему миру. Подпитываемый широко распространённой верой в то, что цены на жильё будут расти бесконечно, спрос резко вырос, что ещё больше повысило стоимость домов и раздуло пузырь.

В конечном итоге процентные ставки начали расти, увеличивая стоимость ипотечных кредитов и затрудняя многим домовладельцам выполнение ежемесячных платежей — особенно тем, у кого были кредиты с плавающей ставкой. По мере роста числа невыполненных обязательств цены на жильё сначала стабилизировались, а затем начали снижаться, что привело к уменьшению собственного капитала домовладельцев и вызвало волну изъятий недвижимости за долги. Финансовые учреждения, активно инвестировавшие в mortgage-обеспеченные ценные бумаги, понесли огромные убытки, что вызвало шоковые волны по всей мировой финансовой системе.

Последствия были разрушительными. Несколько крупных финансовых институтов либо обанкротились, либо потребовали государственной поддержки для выживания. Кредитные рынки замерли, что парализовало кредитование и вызвало глубокую мировую рецессию. Миллионы американцев лишились своих домов или столкнулись с резким падением стоимости недвижимости. В течение двух лет уровень безработицы в U.S. удвоился. Финансовый кризис 2008 года стал ярким напоминанием для всего мира о том, что может произойти, когда ничем не сдерживаемый финансовый оптимизм расходится с экономическими основами.

Регуляторные пробелы и избыточное кредитование mortgage до 2008 года

Финансовый кризис 2008 года был вызван не только падением цен на жильё — он отражал более глубокие системные сбои в надзоре, стандартах кредитования и управлении рисками. Кризис показал, как неконтролируемые финансовые инновации в сочетании с регуляторными пробелами могут дестабилизировать не только локальные рынки, но и мировую экономику.

Значительная часть проблемы возникла из-за того, что многие mortgage кредиторы действовали вне рамок традиционного банковского регулирования. Эти организации выдавали рискованные субстандартные и ипотечные кредиты с плавающей ставкой без строгого надзора. В то же время рейтинговые агентства присваивали высокие кредитные рейтинги обеспеченным mortgage ценным бумагам, которые на самом деле несли значительный риск. Одновременно регуляторы не смогли распознать, насколько взаимосвязанной и хрупкой стала глобальная финансовая система, что позволило структурным слабостям накапливаться незамеченными.

Кредитные практики в годы бума становились всё более безрассудными. Многие кредиты одобрялись без проверки дохода или занятости заёмщика. Ипотечные кредиты с плавающей ставкой привлекали покупателей жилья низкими первоначальными платежами, которые затем резко увеличивались — и часто становились непосильными. Инвестиционные банки затем объединяли эти высокорисковые кредиты в сложные финансовые продукты и распространяли их по всему миру, создавая уязвимость на различных рынках. Пока цены на жильё продолжали расти, не было особых стимулов ставить эти практики под сомнение.

Уроки 2008 года остаются крайне актуальными. Кризис показал, как быстро рынки жилья могут перегреться при легкодоступном и слабо регулируемом кредитовании. Он подчеркнул критическую необходимость прозрачности, подотчетности и строгого надзора в сфере mortgage кредитования. Возможно, самое важное — это напоминание инвесторам и домовладельцам о том, что рост цен может скрывать более глубокие уязвимости, и что понимание фундаментальных рисков необходимо для долгосрочной финансовой стабильности.

Восстановление после кризиса и текущая динамика

После краха жилищного рынка в 2008 году мировые рынки пережили длительный период восстановления. В ответ на это правительства внедрили стимулирующие меры, процентные ставки были значительно снижены, а центральные банки применили нетрадиционные монетарные политики. Хотя рынки недвижимости в конечном итоге восстановились, этот процесс привёл и к новым вызовам. Среди них — увеличение разрыва в доступности жилья, стремительный рост цен, вызванный действиями инвесторов, и неравномерное развитие в различных регионах.

Восстановление рынка и рост цен после 2009 года

К 2012 году многие крупные рынки жилья стабилизировались. Затем последовал один из самых мощных скачков цен в современной истории недвижимости.Что способствовало восстановлению:

Центральные банки снизили процентные ставки до рекордно низких уровней, сделав ипотечные кредиты более доступными.

Правительства запустили программы стимулирования и схемы поддержки кредитования.

Недвижимость стала привлекательной для инвесторов, ищущих более безопасные, доходные активы.

Рост городского населения обеспечил стабильный спрос в ключевых городах.

Как росли цены:

Цены на жильё в таких городах, как Торонто, Лондон и Сидней, более чем удвоились за следующее десятилетие.

В жилую недвижимость поступали инвестиции от инвестиционных фондов недвижимости (REITs) и глобального капитала.

Инвесторы покупали вторые дома или объекты для сдачи в аренду, конкурируя с покупателями, приобретающими жильё впервые.

Новое строительство отставало от спроса, особенно в городских районах, что ещё больше подталкивало цены вверх.

Возникающие опасения:

Доступность жилья ухудшилась для покупателей со средним доходом и молодых покупателей.

Уровень задолженности домохозяйств вырос во многих странах.

Неравенство в сфере жилья увеличилось, поскольку владельцы с большим количеством активов получили выгоду от роста стоимости.

Текущие мировые тенденции цен на жильё

За последние несколько лет жилищные рынки стали более сложными из-за изменений после пандемии, роста процентных ставок и региональных дисбалансов.С 2020 по 2022 годы низкие процентные ставки и политика удалённой работы вызвали бум на рынке жилья во многих странах. Цены быстро росли в США, Канаде, Германии и некоторых регионах Азии. К 2023 году центральные банки начали повышать ставки для сдерживания инфляции, что привело к охлаждению перегретых рынков. В некоторых городах цены снизились или стабилизировались, в то время как в других они остались высокими из-за ограниченного предложения.

Такие рынки, как Индия и Юго-Восточная Азия, демонстрируют стабильный рост благодаря демографическим факторам и урбанизации. Жилищный сектор Китая испытывает давление из-за избытка предложения и ужесточения регулирования. Рынок США подает смешанные сигналы: доступность жилья снижается, но предложение по-прежнему ограничено. В Европе наблюдаются разрозненные тенденции: в Восточной Европе продолжается рост, тогда как в некоторых частях Западной Европы отмечается замедление.

Новые силы, формирующие рынок:

Институциональные инвесторы продолжают покупать отдельные жилые дома в отдельных регионах.

Правительства усиливают вмешательство, вводя налоги на второе жильё и ужесточая правила кредитования.

Климатические риски, удалённая работа и демографические изменения влияют на долгосрочные модели спроса.

Как сегодняшняя ситуация сравнивается с условиями до 2008 года

Поскольку цены на жильё снова достигают рекордных уровней во многих странах, естественно задаться вопросом, не повторяем ли мы те же ошибки, которые привели к краху рынка недвижимости в 2008 году. Хотя на первый взгляд есть некоторые сходства, современный рынок жилья функционирует по совершенно другим правилам и в иных условиях. Сравнение этих двух периодов помогает инвесторам, покупателям и политикам сохранять бдительность, не поддаваясь панике.

Сходства в скачках цен и моделях заимствования

Некоторые сегодняшние тенденции действительно напоминают годы, предшествовавшие кризису 2008 года, особенно резкий рост цен на жильё и возрастающую роль кредитов в стимулировании покупок.

Во многих городских рынках стоимость жилья за последнее десятилетие выросла на 50–100 процентов. Низкие процентные ставки в период с 2020 по 2022 год сделали заимствования дешевле, что повысило спрос. Ценовые войны, ограниченное предложение и активность инвесторов быстро подстегнули рост цен

Тенденции заимствований:

Объемы ипотечного кредитования значительно выросли во время бума на рынке жилья в период пандемии.

Покупатели, приобретающие жилье впервые, часто вынуждены были напрягать свои финансы, чтобы войти на рынок.

Инвесторы и корпоративные покупатели усилили конкуренцию, приобретая несколько объектов недвижимости.

В некоторых рынках уровень задолженности домохозяйств сейчас находится на уровне или выше показателей 2008 года.

Различия в регулировании, стандартах кредитования и буферах риска

Несмотря на сходства, в сегодняшнем жилищном рынке действуют гораздо более строгие меры предосторожности. Более жесткий надзор, более разумные кредитные практики и усовершенствованное финансовое регулирование сделали систему более устойчивой.

Кредитные практики:

Сегодня большинство ипотечных кредитов проходит более строгую проверку доходов и кредитоспособности.

Рискованные продукты, такие как кредиты без документов и кредиты с выплатой только процентов, встречаются гораздо реже.

Во многих странах устанавливаются ограничения на соотношение суммы кредита к стоимости жилья, чтобы предотвратить чрезмерное заимствование.

Регуляторный надзор:

Банки теперь работают в условиях более строгих требований к капиталу и правил стресс-тестирования.

Кредитные агентства и регуляторы более внимательно следят за mortgage-обеспеченными ценными бумагами.

Во многих странах действуют макропруденциальные инструменты, такие как ограничения по соотношению долга к доходу и налоги для иностранных покупателей.

Буферы риска в системе:

Заёмщики в целом обладают лучшей капитализацией и вносят более высокие первоначальные взносы, чем в 2006 году.

Кредиторы улучшили свои балансы и ликвидные позиции.

Правительства быстрее вмешиваются, используя политические инструменты для охлаждения перегретых рынков.

Хотя цены и уровень задолженности снова растут, система сейчас гораздо более осведомлена и лучше подготовлена, чем это было накануне 2008 года.

Предупреждающие признаки перегрева рынков

Даже в стабильные экономические периоды рынки жилья могут перегреваться. Когда цены растут быстрее доходов, заимствования увеличиваются слишком быстро или спекуляции становятся повсеместными, риск резкой коррекции возрастает. Раннее распознавание этих тревожных сигналов может помочь инвесторам и политикам избежать краха, подобного тому, что происходил в прошлых пузырях на рынке жилья.

Снижение доступности жилья

Одним из самых явных признаков перегрева является ситуация, когда цены на жильё растут значительно быстрее, чем уровень доходов.

Оценка напряжённости доступности жилья:

Соотношение цены к доходу достигло рекордных максимумов во многих крупных городах.

В некоторых мегаполисах покупка жилья по средней цене теперь требует более 8–10 среднегодовых доходов.

Соотношение аренды к доходу также растет, оказывая давление на тех, кто не владеет жильем, и на покупателей, приобретающих жилье впервые.

Влияние на покупателей и арендаторов:

Домохозяйства вынуждены больше занимать или откладывать покупки.

Молодые покупатели и семьи со средним доходом всё чаще оказываются вне доступа к собственности.

Арендаторы сталкиваются с ростом расходов без соответствующего увеличения доходов.

Когда доступность жилья становится слишком низкой, спрос может резко упасть, что приводит к корректировке цен и остановке строительства.

Растущая задолженность домохозяйств и стресс по ипотеке

Еще одним тревожным сигналом является ситуация, когда семьи берут на себя больше долгов, чем могут безопасно обслуживать, особенно в периоды роста процентных ставок.

Где проявляется давление:

Соотношение долга домохозяйств к доходу резко выросло в таких странах, как Канада, Южная Корея и Австралия.

Ипотечные платежи теперь занимают большую долю дохода из-за как высоких цен, так и роста ставок.

Заёмщики с плавающей ставкой сталкиваются с мгновенным шоком по платежам, когда центральные банки ужесточают политику.

Финансовые риски впереди:

Более высокие ежемесячные платежи увеличивают риск пропусков платежей или дефолтов.

Если цены на жильё падают, домохозяйства с высокой долговой нагрузкой могут столкнуться с отрицательным капиталом.

Долговая нагрузка ослабляет потребительские расходы, что может повлиять на экономику в целом.

Рост спекулятивных инвестиций

Жилье становится особенно рискованным, когда инвесторы выходят на рынок не для того, чтобы жить в домах, а чтобы перепродавать их или быстро получить прибыль.

Признаки растущих спекуляций:

Рост краткосрочных перепродаж или активности по перепродаже недвижимости.

Увеличение доли ипотечных кредитов, выдаваемых покупателям вторых домов или инвесторам.

Ажиотаж вокруг недвижимости в социальных сетях и поведение по принципу «страх упустить» стимулируют спрос.

Риски, связанные со спекуляцией:

Инвесторы часто быстро продают во время спадов, усиливая падение цен.

Краткосрочные спекуляции могут искажать предложение жилья и вытеснять долгосрочных жителей.

Чрезмерная зависимость от прироста капитала, а не от дохода от аренды, создает нестабильность на рынке.

Жилищные циклы также существенно влияют на то, как инвесторы оценивают другие активы. Поэтому они могут служить хорошим фундаментальным индикатором для инвестирования в акции, Forex или криптовалюту. Если вы хотите опробовать эту стратегию, вам понадобится счет у брокера, который предлагает широкий выбор активов. Некоторые из брокеров, соответствующих этим критериям, представлены в таблице ниже для вашего сравнения.

| zForex | Plus500 | Trading.com USA | OANDA | FOREX.com | |

|---|---|---|---|---|---|

|

Валютные пары |

50 | 60 | 69 | 68 | 80 |

|

Крипто |

Да | Да | Нет | Да | Да |

|

Акции |

Да | Да | Нет | Да | Да |

|

Минимальный депозит |

10 | 100 | 50 | Нет | 100 |

|

Максимальное кредитное плечо |

1:1000 | 1:300 | 1:50 | 1:200 | 1:50 |

|

Регулирование |

Нет | CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | CFTC, NFA | FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC |

|

TU общий балл |

6.93 | 8.5 | 6.9 | 6.26 | 6.48 |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру 80% розничных счетов CFD несут убытки |

Перейти к брокеру Ваш капитал находится под угрозой. |

Выучить досье | Выучить досье |

Развороты рынка начинаются с убеждений, а не со ставок

Многие считают, что только рост процентных ставок вызывает обвалы на рынке жилья. Но это лишь часть истории. Настоящий перелом начинается тогда, когда доверие к рынку начинает ослабевать. Пока люди уверены, что цены будут расти, они готовы мириться с более высокими затратами на mortgage. Но как только эта уверенность слабеет, даже незначительное повышение ставок может привести к массовому уходу с рынка. Поэтому гораздо важнее следить за настроениями на рынке, чем только за процентными ставками. Обращайте особое внимание на то, как быстро увеличивается количество объявлений, как долго дома остаются непроданными и когда застройщики начинают сокращать активность. Эти сигналы часто появляются раньше, чем начинают падать цены. Они показывают, что на самом деле думают покупатели и строители за внешними проявлениями.

Еще одно распространенное заблуждение — это представление о том, как долго длится дно на рынке жилья. Крахи происходят быстро, но восстановление идет медленно. Продавцы не хотят признавать убытки, покупатели ждут лучших условий, а получение кредитов становится сложнее именно тогда, когда это нужнее всего. То, что в конечном итоге оживляет рынок, — это не только снижение ставок, но и изменение настроения, когда нерешительность сменяется спешкой. Когда покупатели перестают торговаться и начинают спешно покупать, это признак того, что цикл разворачивается. До этого момента тишина на рынке не является стабильной. Это давление, которое тихо нарастает перед следующим движением.

Заключение

Понимание циклов рынка жилья — ключ к принятию обоснованных решений для инвесторов, покупателей и политиков. Основные движущие силы циклов, такие как доступность кредита, настроения участников рынка и политика государства, неизбежно переплетаются и создают как периоды роста, так и спада. Например, смягчение условий ипотечного кредитования часто вызывает новую волну спроса, а ужесточение — охлаждение рынка. Важнейший вывод: следите за этими триггерами, чтобы вовремя предвидеть перемены. Только так можно использовать возможности и минимизировать риски на большом и волатильном рынке жилья.

Часто задаваемые вопросы

Как поведение инвесторов влияет на фазы цикла рынка жилья?

Почему важно различать стадии цикла рынка жилья для принятия решений о покупке или продаже недвижимости?

Какие типичные ошибки допускают участники рынка, неверно оценивая текущую фазу цикла?

Как изменения в кредитной политике могут ускорить или замедлить отдельные фазы рынка жилья?

Выбор редакции и аналитика

Worldcoin на Уолл-стрит: от сканирования радужки до ETF

Философия богатства Марка Кьюбана: почему акции важнее зарплаты и криптовалют

Опасные, но незаменимые: почему крипторынку нужны мосты

Маркус Левин: DePIN может стать основой экономики ИИ-агентов

Pokémon за $2500: как коллекционные карточки превратились в новый вид гемблинга

Подозрительная приватность: как изменился рынок криптомиксеров

Статьи по теме

Команда, работавшая над статьей

Антон Харитонов — практикующий трейдер и аналитик. В своей работе он отдает предпочтение как краткосрочным, так и долгосрочным торговым стратегиям, основанным преимущественно на фундаментальных факторах при поддержке нескольких технических индикаторов, а также межрыночном анализе.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto