Стейблкоины: торговый актив или деньги будущего? | Исследование TU

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

Исследование TU показывает, что стейблкоины превращаются из инструмента для торговли криптовалютой в более универсальный финансовый инструмент для сбережений и платежей. 41% респондентов заявили, что используют стейблкоины для защиты сбережений от инфляции, тогда как 34% – для торговли. При этом 46% хранят большую часть стейблкоинов на централизованных биржах, несмотря на понимание рисков, а 38% доверяют стейблкоинам больше, чем традиционным банкам, когда речь идет о сбережении накоплений.

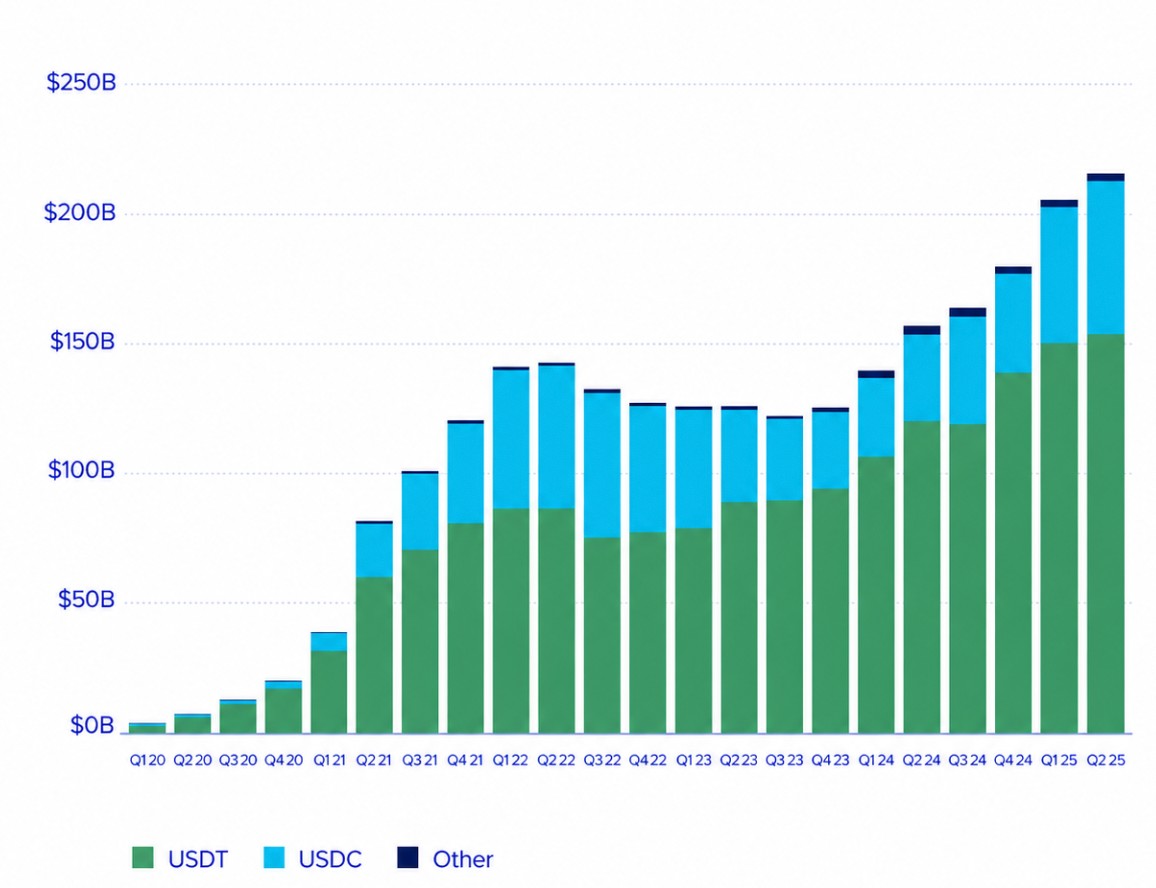

Сегодня платежные компании, банки, финтех-сервисы и институциональные инвесторы все чаще рассматривают стейблкоины как финансовую инфраструктуру для трансграничных платежей, расчетов, управления корпоративной ликвидностью и токенизированных активов. Эта трансформация отражается в стремительном росте рынка: совокупная капитализация стейблкоинов достигает рекордных значений, а их применение давно вышло за пределы криптовалютной индустрии.

Интерес со стороны институциональных участников усиливается параллельно с развитием регулирования. Такие компании, как Visa, Circle, PayPal и JPMorgan, активно внедряют платежные решения на базе стейблкоинов, а правительства разных стран продолжают формировать нормативную базу для цифровых долларовых активов.

Несмотря на это, пока недостаточно данных о том, как именно розничные инвесторы используют стейблкоины на практике. Остаются ли они прежде всего инструментом для трейдинга или уже превратились в средство сбережений и платежей? Доверяют ли пользователи стейблкоинам больше, чем традиционным банкам? И насколько поведение розничных инвесторов соответствует институциональным трендам?

Чтобы ответить на эти вопросы, мы провели собственное исследование, посвященное тому, как инвесторы используют стейблкоины, где предпочитают их хранить, какие риски считают наиболее значимыми и верят ли в то, что стейблкоины станут массовым финансовым инструментом. Полученные результаты были сопоставлены с исследованиями Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs и других ведущих отраслевых организаций.

Исследование отвечает на шесть ключевых вопросов:

Доверяют ли инвесторы стейблкоинам больше, чем традиционным банкам?

Насколько широко стейблкоины используются для платежей и международных денежных переводов?

Какие риски больше всего беспокоят пользователей стейблкоинов?

Верят ли инвесторы, что стейблкоины станут массовым финансовым инструментом?

Основные тезисы

Исследование TU выявило несколько важных тенденций, отражающих изменение роли стейблкоинов в финансовом поведении розничных инвесторов.

Защита сбережений стала главным сценарием использования стейблкоинов. 41% опрошенных заявили, что используют стейблкоины прежде всего для сохранения покупательной способности своих средств, тогда как 34% по-прежнему применяют их главным образом для торговли криптовалютами и управления инвестиционным портфелем. Это свидетельствует о том, что стейблкоины все чаще воспринимаются как цифровой аналог доллара, а не только как инструмент для трейдинга.

Централизованные биржи остаются основным местом хранения стейблкоинов. Почти 46% пользователей держат большую часть своих активов на криптовалютных биржах. Для сравнения, 24% предпочитают некастодиальные мобильные кошельки, а 18% используют аппаратные кошельки. Несмотря на растущую популярность самостоятельного хранения, большинство инвесторов по-прежнему выбирают удобство и простоту использования.

Уровень доверия к стейблкоинам постепенно приближается к доверию к банковской системе. 38% респондентов сообщили, что доверяют стейблкоинам больше, чем традиционным банкам, когда речь идет о хранении части личных сбережений. Еще 33% отметили, что уровень доверия зависит от эмитента и прозрачности резервов. Лишь 21% продолжают отдавать предпочтение исключительно банковским учреждениям.

Стейблкоины становятся полноценным платежным инструментом. 66% участников исследования используют стейблкоины для оплаты товаров и услуг или международных денежных переводов – 29% делают это регулярно, еще 37% время от времени. Эти результаты подтверждают выводы институциональных исследований о том, что сфера применения стейблкоинов постепенно выходит далеко за рамки криптовалютной торговли.

Главным препятствием для дальнейшего распространения остаются регуляторные риски. 36% опрошенных назвали неопределенность в сфере регулирования основной причиной своих опасений. Для сравнения, риск потери привязки к доллару (depeg) беспокоит 29% участников, а возможные проблемы с резервами или платежеспособностью эмитента – 25%. Таким образом, инвесторов больше волнуют будущие законодательные изменения, чем технические риски.

Большинство инвесторов ожидают дальнейшего массового распространения стейблкоинов. 54% респондентов считают, что в течение ближайших пяти лет стейблкоины станут полноценным финансовым инструментом массового использования. Еще 31% допускают такой сценарий, тогда как лишь 10% не верят в его реализацию. Это свидетельствует о высокой уверенности пользователей в долгосрочных перспективах рынка стейблкоинов.

Подтверждение со стороны институциональных участников

Стейблкоины прошли путь от сугубо криптовалютного инструмента для трейдинга до объекта пристального внимания платежных компаний, управляющих активами, регуляторов и международных финансовых институтов. Институциональные исследования все чаще рассматривают стейблкоины не только как часть рынка цифровых активов, но и как потенциальную инфраструктуру для платежей, расчетов и управления корпоративной ликвидностью.

По данным Coinbase Institutional, интерес к стейблкоинам со стороны профессиональных инвесторов значительно вырос. В исследовании 2025 Institutional Investor Digital Assets Survey компания сообщает, что 84% институциональных участников либо уже используют стейблкоины, либо рассматривают возможность их использования – прежде всего для получения доходности, повышения удобства расчетов и более эффективных операций на валютном рынке. Это подтверждает, что стейблкоины выходят за рамки криптотрейдинга и все активнее рассматриваются как инструмент для управления ликвидностью и проведения платежей.

Исследование Visa, посвященное стейблкоинам, также подтверждает этот инфраструктурный подход. Аналитическая панель Visa Onchain Analytics Dashboard, разработанная совместно с Allium, отслеживает активность фиатных стейблкоинов в крупнейших блокчейн-сетях и показывает, что переводы в стейблкоинах осуществляются непрерывно, включая выходные дни, в отличие от многих традиционных платежных систем. Visa отмечает, что стейблкоины позволяют проводить расчеты практически в непрерывном режиме – 24 часа в сутки, 7 дней в неделю, 365 дней в году, – что особенно важно для трансграничных платежей и управления глобальной ликвидностью.

Circle, эмитент стейблкоина USDC, позиционирует стейблкоины как своего рода «программное обновление» мировой финансовой системы (software upgrade to global finance). В отчете State of the USDC Economy компания утверждает, что стейблкоины способны сделать глобальную торговлю и финансовые операции быстрее, более открытыми и органично интегрированными в интернет-экономику. Кроме того, Circle сообщает, что объем USDC в обращении за год вырос более чем на 78%, а с момента запуска компания обеспечила перевод свыше 850 млрд долларов США между фиатными валютами и поддерживаемыми блокчейн-сетями.

Компания Artemis предоставляет более детальную картину практического использования стейблкоинов в платежах. Согласно ее исследованию рынка платежей в стейблкоинах, объем таких платежей вырос с 6,0 млрд долларов США в феврале до 10,2 млрд долларов США в августе, что соответствует росту на 70%. По оценкам Artemis, с 2023 года с помощью стейблкоинов было проведено платежей на общую сумму свыше 136 млрд долларов США. Это наблюдение имеет важное значение, поскольку позволяет отделить использование стейблкоинов именно в качестве платежного инструмента от общей активности в блокчейне, значительная часть которой по-прежнему связана с трейдингом, арбитражем, протоколами DeFi или операциями криптовалютных бирж.

Исследование Castle Island Ventures и Brevan Howard Digital, подготовленное при поддержке Visa, подчеркивает важную роль стейблкоинов на развивающихся рынках. Согласно отчету, хотя наиболее распространенной причиной использования стейблкоинов по-прежнему остается доступ к криптовалютному рынку, их применение выходит далеко за рамки криптоиндустрии. Так, 47% опрошенных пользователей указали в качестве основной мотивации доступ к доллару США, 39% – возможность получения доходности, а значительная часть респондентов также использует стейблкоины для проведения платежей и расчетов.

Эти результаты свидетельствуют о том, что в странах с высокой инфляцией, ограниченным доступом к банковским услугам или действующими валютными ограничениями стейблкоины все чаще выполняют функцию не спекулятивных криптоактивов, а своеобразных цифровых долларовых счетов, обеспечивающих сохранение стоимости и удобство проведения финансовых операций.

McKinsey придерживается более осторожной позиции в отношении данных об объемах платежей в стейблкоинах. В своем анализе компания отмечает, что широко цитируемые показатели объемов транзакций могут вводить в заблуждение, поскольку значительная часть операций со стейблкоинами в блокчейне не связана с реальными платежами за товары и услуги.

По оценке McKinsey, совокупные объемы транзакций со стейблкоинами нередко исчисляются триллионами долларов США, однако существенная доля этих операций приходится на торговлю криптоактивами, управление ликвидностью, переводы между криптовалютными биржами и другие операции, характерные для криптовалютной экосистемы, а не на расчеты между потребителями и бизнесом. Это различие имеет принципиальное значение для объективной оценки масштабов и темпов распространения стейблкоинов в качестве платежного инструмента.

TRM Labs дополняет эту картину анализом вопросов соблюдения нормативных требований и противодействия незаконной финансовой деятельности. В отчете Crypto Adoption and Stablecoin Usage Report 2025 отмечается, что на стейблкоины приходится около 30% общего объема ончейн-транзакций с криптоактивами. По состоянию на август 2025 года совокупный объем операций со стейблкоинами с начала года превысил 4 трлн долларов США, что на 83% больше по сравнению с аналогичным периодом 2024 года. Вместе с тем TRM Labs подчеркивает, что использование стейблкоинов в незаконной деятельности по-прежнему остается одной из ключевых проблем для регуляторов, хотя объем операций, связанных с обходом санкций, сократился на 60% в период с 2024 по 2025 год.

Позиции традиционных финансовых институтов и международных организаций по вопросу стейблкоинов остаются неоднозначными. Международный валютный фонд (МВФ) признает, что стейблкоины способны повысить эффективность цифровых платежей, особенно в странах с недостаточно развитой или дорогостоящей банковской инфраструктурой. Вместе с тем МВФ обращает внимание на риски, связанные с регулированием, обеспечением резервов, денежно-кредитным суверенитетом государств и финансовой стабильностью. В опубликованном в 2025 году исследовании отмечается, что за предыдущие два года объем эмиссии стейблкоинов удвоился, главным образом благодаря активности на криптовалютном рынке, тогда как дальнейший рост спроса будет во многом зависеть от правовой определенности и расширения сфер использования стейблкоинов в платежах.

Банк международных расчетов (BIS) придерживается более сдержанной оценки. По мнению BIS, стремительный рост рынка стейблкоинов может иметь существенные последствия для денежно-кредитной политики и финансовой стабильности, поскольку крупнейшие эмитенты размещают значительную часть резервов в высоколиквидных краткосрочных государственных ценных бумагах, прежде всего в казначейских векселях США (U.S. Treasury bills). Это означает, что рынок стейблкоинов уже нельзя рассматривать как изолированный сегмент криптоэкономики: его дальнейший рост или возможные кризисные явления способны оказывать влияние на денежный рынок, спрос на безрисковые активы и общее состояние мировой финансовой системы.

Теоретическая база исследования

С экономической точки зрения стейблкоины сочетают в себе характеристики традиционных денег, платежной инфраструктуры и цифровых финансовых активов. В отличие от высоковолатильных криптовалют, таких как Bitcoin и Ethereum, фиатно обеспеченные стейблкоины предназначены для поддержания стабильной стоимости, что делает их пригодными не только для спекулятивных операций, но прежде всего для проведения платежей, хранения средств и осуществления расчетов.

Одной из ключевых теоретических концепций, связанных с распространением стейблкоинов, является валютное замещение (currency substitution), которое в контексте цифровых финансов часто называют цифровой долларизацией (digital dollarization). В странах с высокой инфляцией, валютными ограничениями или нестабильным обменным курсом домохозяйства и компании традиционно стремятся хранить сбережения в более надежных активах. Исторически такую функцию выполняли иностранные валюты, прежде всего доллар США. Стейблкоины предоставляют цифровую форму долларизации, позволяя пользователям владеть активами, номинированными в долларах США, без открытия счетов в зарубежных банках и без зависимости от национальной банковской системы.

Не менее важной является концепция средства сохранения стоимости (store of value). Согласно классической финансовой теории, средство сохранения стоимости представляет собой актив, способный поддерживать покупательную способность с течением времени. Хотя стейблкоины сами по себе не обеспечивают инвестиционную доходность, они могут служить инструментом защиты сбережений от быстрого обесценивания национальной валюты. Именно эта особенность во многом объясняет ускоренное распространение стейблкоинов в странах, сталкивающихся с хронической инфляцией, валютными ограничениями или нестабильностью банковского сектора.

Еще одним важным теоретическим направлением является теория платежной инфраструктуры (payment infrastructure theory). Традиционные международные платежи, как правило, проходят через сеть банков-корреспондентов, сопровождаются задержками при расчетах и сравнительно высокими транзакционными издержками. Стейблкоины, функционирующие на основе публичных блокчейнов, позволяют осуществлять расчеты практически мгновенно, без использования традиционной банковской инфраструктуры. Как отмечает Visa, расчеты на основе блокчейна осуществляются непрерывно, что позволяет проводить транзакции 24 часа в сутки, 7 дней в неделю, в отличие от большинства традиционных банковских систем.

Наконец, стейблкоины являются одним из наиболее наглядных примеров более широкого процесса перехода к токенизированным финансам (tokenized finance). Все больше финансовых организаций рассматривают их не просто как разновидность криптоактивов, а как программируемые цифровые деньги, способные обеспечить функционирование токенизированных ценных бумаг, протоколов децентрализованных финансов (DeFi) и глобальных платежных сетей. По мере развития процессов токенизации на рынках капитала стейблкоины могут стать основным расчетным активом, связывающим традиционную финансовую систему с инфраструктурой, основанной на технологии блокчейн.

Данные опроса

Для более глубокого понимания того, как розничные инвесторы используют стейблкоины на практике, мы провели собственное количественное исследование, посвященное анализу пользовательского поведения, моделей использования, уровня доверия, способов хранения, платежной активности и восприятия рисков, связанных со стейблкоинами.

В отличие от институциональных исследований, которые преимущественно сосредоточены на развитии инфраструктуры и рыночных тенденциях, данное исследование направлено на изучение практического опыта частных инвесторов и позволяет оценить, насколько их поведение соответствует направлениям институционального внедрения стейблкоинов.

Методология исследования

Исследование было проведено в формате структурированного онлайн-опроса с использованием методологии CAWI (Computer-Assisted Web Interviewing) – компьютеризированного веб-анкетирования.

Выборка: 1 500 криптоинвесторов.

География исследования: Северная Америка, Европа, Азия, Латинская Америка, Африка и развивающиеся рынки.

Возраст респондентов: от 18 до 60 лет.

Критерий участия: использование хотя бы одного обеспеченного фиатом стейблкоина (USDT, USDC, DAI, FDUSD, USDe и пр.) в течение последних 24 месяцев.

Уровень статистической достоверности: 95%.

Расчетная погрешность: ±2,5%.

Команда экспертов

Исследование было проведено аналитической командой Traders Union:

Анастасия Чабанюк (автор исследования) – разработка исследования и интерпретация результатов.

Чинмай Сони (фактчекер) – проверка данных и статистическая валидация.

Евгений Комчук ( редактор) – редакционный и методологический контроль.

Андрей Мастыкин, Олег Ткаченко (аналитики) – сбор и анализ данных.

Почему инвесторы используют стейблкоины?

Изначально стейблкоины были созданы как инструмент для торговли криптовалютами, позволяющий пользователям переводить средства между биржами без необходимости конвертации активов в фиатные валюты. Однако за последние несколько лет сфера их применения существенно расширилась.

| Причина использования | Процент пользователей |

|---|---|

| Защита сбережений от инфляции | 41% |

| Торговля криптовалютами и управление инвестиционным портфелем | 34% |

| Международные денежные переводы | 27% |

| Участие в DeFi и получение доходности | 19% |

| Онлайн-платежи | 15% |

| Выплата заработной платы или расчеты между компаниями | 7% |

Вывод. Наиболее распространенной причиной использования стейблкоинов стала защита сбережений от инфляции, которая впервые опередила торговлю криптовалютами. Это свидетельствует о том, что все больше пользователей воспринимают стейблкоины не только как инструмент для операций на криптовалютном рынке, но и как цифровой аналог доллара США, предназначенный прежде всего для сохранения стоимости денежных средств.

Где пользователи хранят стейблкоины?

Выбор способа хранения стейблкоинов является одним из наиболее важных аспектов обеспечения безопасности цифровых активов. Хотя самостоятельное хранение (self-custody) предоставляет пользователям полный контроль над своими средствами, централизованные криптовалютные биржи по-прежнему предлагают высокий уровень удобства, ликвидности и простой доступ к торговым операциям.

Для оценки предпочтений пользователей респондентам был задан вопрос о том, где хранится основная часть принадлежащих им стейблкоинов.

Основные способы хранения стейблкоинов:

Централизованные криптовалютные биржи – 46%.

Некастодиальные мобильные криптокошельки – 24%.

Аппаратные кошельки – 18%.

Протоколы децентрализованных финансов (DeFi) – 8%.

Кастодиальные банковские и финтех-сервисы – 4%.

Вывод. Несмотря на растущий интерес к самостоятельному хранению цифровых активов, централизованные криптовалютные биржи остаются наиболее популярным способом хранения стейблкоинов. Это свидетельствует о том, что для значительной части розничных инвесторов удобство использования, высокая ликвидность и простота доступа к операциям по-прежнему имеют большее значение, чем максимальный уровень контроля и безопасности активов.

Доверяют ли инвесторы стейблкоинам больше, чем традиционным банкам?

Доверие играет ключевую роль при принятии финансовых решений. В странах с высокой инфляцией, обесцениванием национальной валюты или нестабильной банковской системой стейблкоины все чаще рассматриваются как альтернатива традиционным банкам для хранения части сбережений.

Для оценки уровня доверия респондентам был задан вопрос, доверяют ли они стейблкоинам больше, чем традиционным банковским учреждениям, когда речь идет о хранении накоплений.

| Ответ | Процент пользователей |

|---|---|

| Да | 38% |

| Это зависит от эмитента | 33% |

| Нет | 21% |

| Затруднились ответить | 8% |

Вывод. Более трети опрошенных уже доверяют стейблкоинам больше, чем традиционным банкам. При этом еще 33% респондентов считают, что уровень доверия прежде всего зависит от надежности эмитента и прозрачности формирования резервов, обеспечивающих стоимость стейблкоина. Это свидетельствует о том, что доверие к данному классу цифровых активов определяется не только самой технологией, но и качеством управления, уровнем регулирования и открытостью информации об обеспечении эмиссии.

Как используются стейблкоины для платежей?

Хотя первоначально стейблкоины создавались для использования на криптовалютном рынке, сегодня платежные компании все чаще рассматривают их как инфраструктуру для осуществления трансграничных переводов и цифровой коммерции.

Чтобы оценить масштабы их практического применения, респондентам был задан вопрос о том, как часто они используют стейблкоины для осуществления платежей или денежных переводов.

Платежная активность пользователей стейблкоинов:

Часто – 29%.

Иногда – 37%.

Редко – 22%.

Никогда – 12%.

Вывод. Почти две трети опрошенных уже используют стейблкоины для платежей или денежных переводов с той или иной регулярностью. Полученные результаты подтверждают усиливающуюся институциональную тенденцию, согласно которой стейблкоины постепенно трансформируются из инструмента криптовалютного рынка в элемент глобальной платежной инфраструктуры.

Что больше всего беспокоит инвесторов?

Несмотря на стремительное распространение, стейблкоины по-прежнему связаны с рядом регуляторных, технологических и инфраструктурных рисков. Анализ этих опасений позволяет лучше понять факторы, которые могут сдерживать их дальнейшее массовое распространение.

Респондентам было предложено определить, какой риск они считают наиболее существенным при владении стейблкоинами.

| Опасение | Процент пользователей |

|---|---|

| Усиление государственного регулирования | 36% |

| Потеря привязки к базовому активу (depeg) | 29% |

| Неплатежеспособность эмитента или недостаточность резервов | 25% |

| Взлом криптовалютных бирж или риски кастодиального хранения | 18% |

| Уязвимости смарт-контрактов | 11% |

| Существенных опасений нет | 9% |

Вывод. Наиболее серьезной проблемой для розничных инвесторов остается регуляторная неопределенность. Вместе с тем важную роль при принятии решения об использовании стейблкоинов играют доверие к качеству резервного обеспечения и уверенность в способности стейблкоина сохранять привязку к базовому активу. Это свидетельствует о том, что дальнейшее распространение стейблкоинов во многом будет зависеть не только от развития технологий, но и от прозрачности деятельности эмитентов и формирования понятной нормативно-правовой базы.

Станут ли стейблкоины массовым платежным средством?

Институциональное внедрение стейблкоинов ускоряется, однако именно поведение розничных пользователей во многом определит, смогут ли они стать частью повседневной финансовой системы.

Для оценки ожиданий инвесторов респондентам был задан вопрос, считают ли они, что в течение ближайших пяти лет стейблкоины превратятся в широко распространенное средство платежа.

Ожидания относительно массового распространения стейблкоинов:

Да – 54%.

Возможно – 31%.

Нет – 10%.

Затруднились ответить – 5%.

Вывод. Большинство участников исследования (54%) ожидают, что в ближайшие годы стейблкоины станут широко используемым финансовым инструментом. Еще 31% допускают такой сценарий. Полученные результаты свидетельствуют о высокой степени доверия розничных инвесторов к долгосрочному потенциалу стейблкоинов и подтверждают их постепенное превращение из инструмента криптовалютного рынка в полноценный элемент современной платежной инфраструктуры.

Практическое значение для инвесторов

Результаты исследования свидетельствуют о том, что стейблкоины стремительно трансформируются из инструмента для торговли криптовалютами в универсальный финансовый инструмент, используемый для хранения сбережений, осуществления платежей и международных денежных переводов. Вместе с тем их широкое распространение сопровождается появлением новых рисков, которые инвесторам необходимо учитывать при принятии финансовых решений.

По итогам исследования можно сформулировать несколько ключевых практических выводов.

Стейблкоины больше не следует рассматривать исключительно как средство перевода средств между криптовалютными биржами. Сегодня они все чаще используются в качестве цифрового аналога доллара США для хранения сбережений, проведения платежей и управления ликвидностью.

Выбор надежного эмитента становится столь же важным, как выбор надежного банка. Перед хранением значительных сумм инвесторам следует оценивать прозрачность резервного обеспечения, уровень государственного регулирования, механизмы погашения стейблкоинов и результаты независимых аудиторских проверок.

Диверсификация между несколькими эмитентами позволяет снизить риск контрагента. Концентрация всех средств в одном стейблкоине повышает уязвимость к операционным сбоям, регуляторным ограничениям или проблемам с ликвидностью конкретного эмитента.

Самостоятельное хранение цифровых активов (self-custody) обеспечивает более высокий уровень контроля, однако требует соблюдения строгих мер информационной безопасности. Пользователям, владеющим значительными объемами стейблкоинов, рекомендуется использовать аппаратные кошельки и надежные механизмы резервного копирования, а не полагаться исключительно на централизованные биржи.

Стейблкоины способны существенно снизить стоимость и сократить время проведения международных переводов по сравнению с традиционными банковскими сервисами, особенно в странах с ограниченным доступом к доллару США или дорогостоящей инфраструктурой денежных переводов.

Развитие нормативно-правового регулирования станет одним из ключевых факторов дальнейшего распространения стейблкоинов. Формирование четких законодательных правил может способствовать росту институционального участия, тогда как чрезмерно жесткое регулирование способно ограничить доступность отдельных эмитентов в различных юрисдикциях.

Стейблкоины постепенно становятся частью стратегии управления личными финансами. Все больше пользователей рассматривают их как цифровой эквивалент денежных средств в составе диверсифицированного инвестиционного портфеля, а не исключительно как инструмент для работы с криптовалютным рынком.

Стабильность курса не означает отсутствия инвестиционных рисков. Инвесторам необходимо учитывать риски контрагента, качество управления резервами, вероятность регуляторного вмешательства и безопасность хранения цифровых активов.

Полученные результаты также показывают, что все большее значение приобретает выбор платформы, через которую осуществляется работа со стейблкоинами. Если сам стейблкоин определяет стабильность стоимости и риски, связанные с эмитентом, то используемая платформа влияет на доступность актива, размер комиссий, поддерживаемые блокчейн-сети, варианты хранения и дополнительные сервисы, включая стейкинг, кредитование, а также удобные способы ввода и вывода фиатных средств.

Для розничных инвесторов важными критериями становятся поддержка различных стейблкоинов, комиссии за вывод средств, соответствие требованиям регулирования, наличие подтверждения резервов (Proof of Reserves), качество кошельковой инфраструктуры и интеграция с платежными сервисами. Институциональные участники рынка, помимо этого, уделяют особое внимание уровню ликвидности, возможностям проведения расчетов и инструментам управления корпоративной ликвидностью.

По мере того как стейблкоины выходят за рамки криптовалютной торговли и становятся важным элементом цифровых платежей и управления денежными средствами, выбор надежной платформы становится не менее важным, чем выбор самого стейблкоина. В связи с этим далее представлено сравнение ведущих криптовалютных бирж, предлагающих широкую поддержку стейблкоинов и наиболее востребованные сервисы для розничных инвесторов.

| Coinbase | OKX | Crypto.com | Kraken | Cryptohopper | |

|---|---|---|---|---|---|

|

Демо-счет |

Нет | Да | Нет | Нет | Нет |

|

Торгуемые монеты |

249 | 329 | 250 | 278 | 1000 |

|

Мин.депозит USD или USDT |

10 | 10 | 1 | 10 | Нет |

|

Стейкинг |

Да | Да | Да | Да | Да |

|

Фарминг |

Да | Да | Да | Да | Да |

|

Оценка TU |

8.48 | 8.7 | 7.11 | 7.19 | 7.41 |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Риск потери капитала |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Ваш капитал находится под угрозой. |

Источники данных и методология

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Visa Onchain Analytics Dashboard.

Circle. State of the USDC Economy 2025.

Artemis. Stablecoin Update: October 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoins: The Emerging Market Story.

TRM Labs. Crypto Adoption and Stablecoin Usage Report.

McKinsey & Company. Stablecoins in Payments: What the Raw Transaction Numbers Miss.

International Monetary Fund (IMF). Understanding Stablecoins.

International Monetary Fund (IMF). Decrypting Crypto: How to Estimate International Stablecoin Flows.

Bank for International Settlements (BIS). Stablecoins and Safe Asset Holdings.

Предыдущие исследования серии

Заключение

Стейблкоины быстро эволюционируют из нишевого средства для трейдинга в универсальный инструмент для хранения сбережений и платежей, что подтверждают как институциональные тренды, так и практический опыт розничных инвесторов. Главный вывод исследования TU — для миллионов пользователей стейблкоины становятся настоящим цифровым аналогом доллара США, особенно актуальным при высоких рисках инфляции и нестабильности банковской системы. Например, уже 41% инвесторов используют их для защиты своих накоплений, а более трети доверяют им больше, чем традиционным банкам. Ключевым вызовом остается регуляторная неопределенность, однако подавляющее большинство участников уверены в массовом будущем этого инструмента. По мере укрепления доверия и развития инфраструктуры, стейблкоины могут стать фундаментом новой глобальной платежной экосистемы.

Часто задаваемые вопросы

Какие особенности отличают стейблкоины от традиционных цифровых валют?

Каким образом стейблкоины помогают бороться с инфляцией в развивающихся странах?

Чем обусловлен выбор способа хранения стейблкоинов среди инвесторов?

Как развитие регулирования влияет на массовое внедрение стейблкоинов?

Выбор редакции и аналитика

Что происходит с мировым финтехом: три главных тренда 2026 года

От Иисуса Христа до инопланетян: самые абсурдные ставки на Polymarket

Охота на владельцев криптоактивов: почему преступники ушли в офлайн

BitMEX закрывается: почему Трамп не спас биржу

Нужны ли правительствам крипторабочие?

Brent почти по $100: почему растут цены на нефть

Статьи по теме

Команда, работавшая над статьей

Анастасия имеет 17-летний опыт работы в сфере финансов и контент-маркетинга. Она считает, что информационная поддержка и экспертное мнение очень важны для успеха инвесторов и начинающих трейдеров.

Евгений Комчук — главный редактор Traders Union с многолетним опытом в журналистике и аналитике. Его профессиональный путь начался более 25 лет назад, и с тех пор он прошел через все этапы медиасферы — от репортерской работы до редакторских позиций в ведущих изданиях.

Чинмай Сони - финансовый аналитик с более чем 5-летним опытом работы с акциями, Forex, деривативами и другими активами. Будучи основателем бутиковой исследовательской фирмы и активным исследователем, он охватывает различные отрасли и сферы, предоставляя аналитическую информацию, подкрепленную статистическими данными.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto