Как работают P2P-платежи в Украине в 2026 году?

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

P2P-платежи в Украине в 2026 году продолжают работать, однако после временных ограничений НБУ (150 000 грн в месяц с октября 2024 по март 2025 года) банки внедрили собственные ограничения и мониторинг операций — обычно в диапазоне 50 000–100 000 грн в месяц в зависимости от уровня риска клиента. Это усложнило использование P2P для активного трейдинга.

В последние годы P2P-платежи (peer-to-peer) стали неотъемлемой частью финансовой системы Украины, ведь предоставляют возможность быстро и удобно переводить средства без посредников. Однако с октября 2024 года в этой сфере произошли значительные изменения, влияющие как на обычных пользователей, так и на трейдеров. В этой статье расскажем, про ситуацию с P2P-платежами в Украине в 2026 году: как они работают, их основные особенности и риски.

Как работают P2P-платежи в Украине?

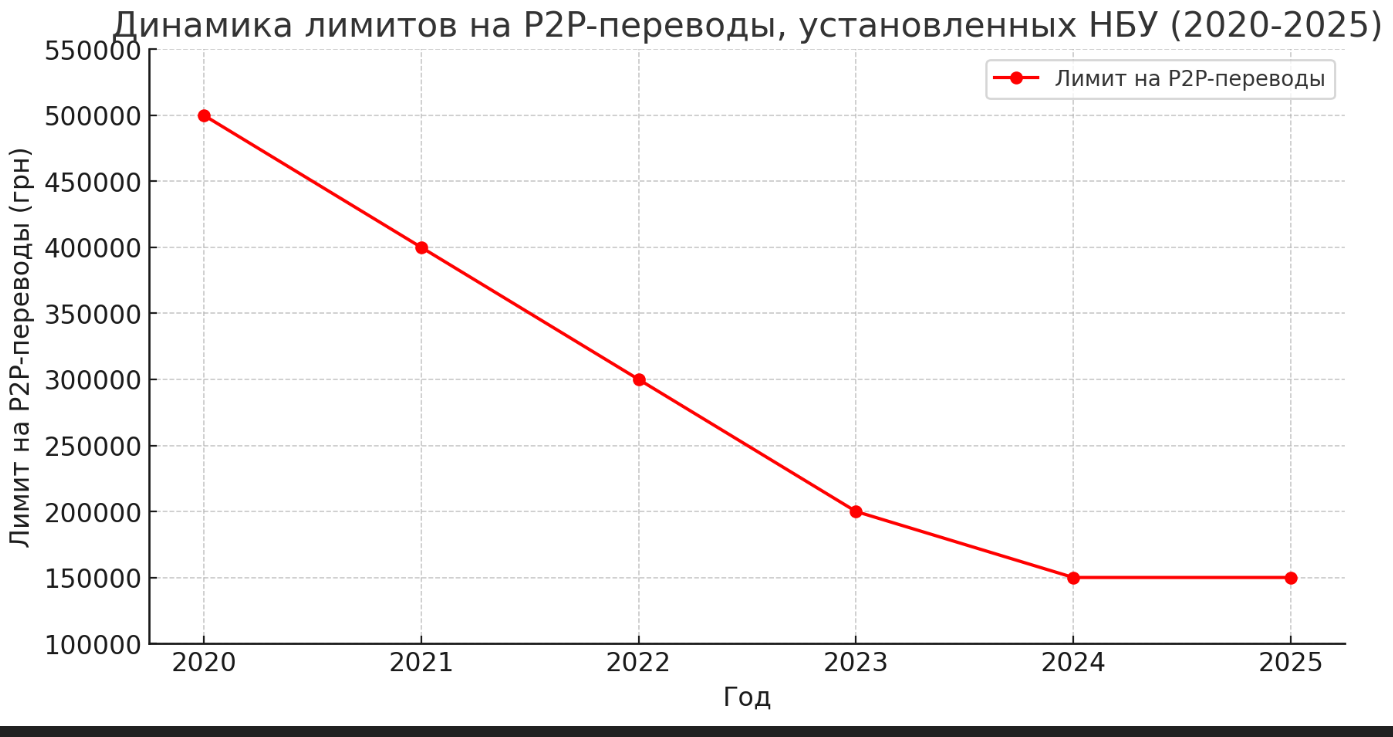

P2P-платежи в Украине осуществляются с помощью банковских приложений, онлайн-банкинга или специализированных платежных платформ. Пользователь вводит номер карты или IBAN получателя, сумму и подтверждает транзакцию. Однако с октября 2024 года НБУ (Национальный банк Украины) установил ограничение на сумму исходящих P2P-переводов — не более 150 000 грн в месяц для одного физического лица в одном банке. Оно было введено для борьбы с отмыванием денег и финансированием незаконной деятельности.

Ограничения НБУ и банков на P2P-платежи

С 1 октября 2024 года Национальный банк Украины временно ввел лимит на исходящие P2P-переводы (с карты на карту) в размере 150 000 грн в месяц на одного клиента в одном банке. Ограничение действовало в течение 6 месяцев — до 1 апреля 2025 года.

После завершения этого периода НБУ не продлил единый лимит, однако ограничения сохранились на уровне банков. Крупнейшие банки подписали меморандум и установили собственные лимиты:

примерно 100 000 грн в месяц для большинства клиентов;

до 50 000 грн для клиентов с повышенным уровнем риска.

Исключения по-прежнему возможны для:

волонтеров;

клиентов с подтвержденными официальными доходами.

Таким образом, в 2026 году ограничения на P2P-переводы сохраняются, но регулируются уже не напрямую НБУ, а банками в рамках согласованной политики контроля операций.

Юридические нюансы и ограничения P2P-платежей в Украине

С введением ограничений на P2P-переводы пользователи должны быть особенно внимательны к юридическим аспектам таких транзакций. Банки усилили мониторинг операций, и подозрительные транзакции могут быть заблокированы. Чтобы избежать проблем с налоговыми и финансовыми органами, может потребоваться предоставление документов, подтверждающих происхождение средств и назначение платежей.

Как провести P2P-платежи в Украине? 2 способа

Существует два основных способа, которые позволяют провести P2P-операцию, — по номеру карты или через IBAN.

Перевод по номеру карты

Это классический способ P2P-переводов. Пользователь вводит номер карты получателя, сумму и подтверждает транзакцию. Этот способ удобен для быстрых переводов, но предусматривает соблюдение установленных лимитов. В связи с этим контрагенты нередко используют карты доверенных лиц, а большие суммы могут проводить несколькими платежами с разных карт. Из-за высокой сложности и длительного времени, которые занимает перевод непосредственно на карту, все больше контрагентов отказываются переводить большие суммы по номеру.

Перевод через IBAN

Платежи с помощью международного банковского счета получателя (IBAN) подразумевают более надежную идентификацию. Такие переводы могут быть менее ограничены, но требуют дополнительных данных. Контрагенты более охотно переводят через IBAN, поскольку это способ позволяет обойти лимиты и ограничения НБУ. Однако получателю фиатной валюты придется предоставить не только IBAN, но также РНОКПП (регистрационный номер учетной карточки плательщика налогов) и ФИО.

Как выбрать платформу для P2P-платежей в Украине?

Выбор надежной P2P-платформы – ключевой шаг для безопасных и выгодных переводов. В Украине трейдеры и пользователи активно ищут варианты с минимальными комиссиями, высокой безопасностью и удобным интерфейсом.

Критерии выбора P2P-платформы:

Репутация и надежность. Выбирайте платформы с высокой репутацией и большим числом пользователей, ведь многие из них предлагают и профессиональную поддержку по любым вопросам. Например, Binance P2P – это надежные и авторитетные платформы, которые позволяют проводить платежи в Украине.

Комиссии и лимиты. Каждый Р2Р-сервис устанавливает свои комиссии за сделки. Некоторые биржи предлагают нулевую комиссию при торговле через внутренний кошелек, но могут взимать плату за вывод средств. Сравните лимиты на переводы, так как на некоторых платформах могут быть ограничения на крупные транзакции.

Способы оплаты и валюты. Проверьте, какие способы оплаты поддерживает платформа: банковские карты, IBAN-переводы, криптовалютные кошельки или электронные платежные системы (Revolut, Wise, Payoneer). Чем больше вариантов, тем удобнее проводить сделки.

Уровень безопасности. Обратите внимание на систему защиты пользователей. Есть ли эскроу (задержка средств до выполнения обязательств) и верификация пользователей, а также какие механизмы защиты предусмотрены в случае споров.

Удобство использования. Некоторые платформы предлагают мобильные приложения, которые упрощают работу с P2P-переводами. Также важно, чтобы интерфейс был удобным и интуитивно понятным, особенно для новичков.

Поддержка и обратная связь. Хорошая P2P-платформа обязательно должна предлагать круглосуточную поддержку и эффективную систему разрешения споров. Проверьте отзывы пользователей: если на платформе часто происходят проблемы с переводами, лучше выбрать другую.

Мы собрали лучшие криптобиржи с поддержкой P2P-торговли. При выборе учитывались количество доступных предложений, комиссии и другие важные особенности обмена.

| Coinbase | OKX | Crypto.com | Bitunix | Paybis | |

|---|---|---|---|---|---|

|

P2P |

Да | Да | Да | Да | Да |

|

Торгуемые монеты |

249 | 329 | 250 | 474 | 50 |

|

Мин.депозит USD или USDT |

10 | 10 | 1 | 10 | 5 |

|

Комиссия мейкера для P2P, % |

0 - 0.40 | 0 | 0,10 - 0,16 | 0 | 0 |

|

Комиссия тейкера для P2P, % |

0.05 - 0.60 | 0 | 0,16 - 0,20 | 0 | 0 |

|

Оценка TU |

8.48 | 8.7 | 7.11 | 5.65 | 5.43 |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Риск потери капитала |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру Ваш капитал находится под угрозой. |

Риски и предупреждения

P2P-платежи остаются удобным способом проведения финансовых операций, однако они сопряжены с определенными рисками. Особенно это актуально для трейдеров, работающих с крупными суммами и международными переводами.

Основные риски P2P-переводов:

Мошенничество: возможны ситуации, когда получатель не выполняет обязательства после получения средств.

Блокировка банковского счета: частые или крупные переводы могут вызвать подозрения у банка и привести к заморозке счета.

Ограничения НБУ: лимиты на переводы могут помешать проводить крупные операции.

Скрытые комиссии: некоторые платформы взимают дополнительные сборы за переводы.

Неправильный ввод данных: ошибки при заполнении реквизитов могут привести к потере денег.

Важно!Чтобы минимизировать риски при P2P-переводах, используйте только проверенные платформы с хорошей репутацией и внимательно проверяйте реквизиты перед отправкой средств. Также рекомендуется сохранять подтверждения операций и при возможности использовать платформы с системой защиты сделок (эскроу).

P2P — эффективный инструмент для криптотрейдеров

P2P-платежи остаются эффективным инструментом для трейдеров, но их использование требует осознанного подхода. Чтобы минимизировать риски, нужно соблюдать несколько ключевых рекомендаций. Во-первых, используйте только проверенные платформы, так как они имеют встроенные механизмы защиты. Во-вторых, старайтесь избегать частых однотипных переводов на одни и те же счета, поскольку это может вызвать подозрения у банков.

Еще один важный аспект – ведение финансового учета. Если вы используете P2P-переводы для работы с криптовалютами, заранее продумайте, как вы будете подтверждать происхождение средств в случае проверки. Также стоит рассмотреть альтернативные способы платежей, включая карты зарубежных необанков, таких как Revolut.

Главный совет – не игнорируйте новые регуляции. НБУ продолжает вводить ограничения, и их соблюдение поможет избежать блокировок и юридических проблем. Грамотный подход к выбору платежных инструментов сделает работу с криптовалютами более безопасной и стабильной.

Заключение

В 2026 году P2P-платежи в Украине остаются востребованным инструментом для частных и криптовалютных транзакций, однако требуют от пользователей повышенной осмотрительности из-за новых лимитов и банковского контроля. Существенные ограничения – например, месячные лимиты от 50 000 до 100 000 грн – уже стали нормой, а работе с крупными переводами приходится уделять особое внимание юридической прозрачности. Трейдеры и активные пользователи должны выбирать надёжные платформы с эскроу и удобными интерфейсами, чтобы минимизировать риски блокировок и мошенничества: например, Binance P2P показывает устойчивую репутацию на украинском рынке. Главный вывод — успех и безопасность в использовании P2P достигаются осознанным следованием новым правилам, тщательной подготовкой документов и выбором проверенных сервисов. Грамотный подход позволяет использовать P2P-технологии максимально эффективно даже в новых условиях регулирования.

Часто задаваемые вопросы

Какие документы могут потребоваться для проведения крупных P2P-платежей в Украине в 2026 году?

В чем различие между P2P-переводами по номеру карты и через IBAN в Украине?

Какие основные риски связаны с частыми P2P-платежами в 2026 году?

Как изменились лимиты на P2P-переводы после окончания действия единого ограничения НБУ?

Выбор редакции и аналитика

ИИ без границ: чем опасны нейросети

Worldcoin на Уолл-стрит: от сканирования радужки до ETF

Философия богатства Марка Кьюбана: почему акции важнее зарплаты и криптовалют

Опасные, но незаменимые: почему крипторынку нужны мосты

Маркус Левин: DePIN может стать основой экономики ИИ-агентов

Pokémon за $2500: как коллекционные карточки превратились в новый вид гемблинга

Статьи по теме

Команда, работавшая над статьей

Иван – финансовый эксперт и аналитик. Специализируется на торговле на рынках Форекс, акций и криптовалют.

Автор, редактор и корректор портала Traders Union с 2017 года. С 2020 года занимает должность заместителя главного редактора сайта международного объединения трейдеров Traders Union, имеет 10-ти летний опыт работы с текстами в экономической и финансовой сферах.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto