Продавати в травні 2026 року? Три ризики, через які варто прислухатися до старої приказки

Індекс S&P 500 закрився 17 квітня 2026 року на рекордній позначці 7041 - всього за кілька тижнів після падіння приблизно на 10% через побоювання війни з Іраном. Індекс зріс приблизно на 11% від свого мінімуму наприкінці березня, і більшість інвесторів із задоволенням прийняли б такий приріст за цілий рік. Проте ралі приземляється прямо на порозі найстарішого сезонного попередження у фінансах: "Продавайте в травні і йдіть геть".

Ця стаття була перекладена з оригіналу. Читайте оригінальну версію від нашого кореспондента тут.

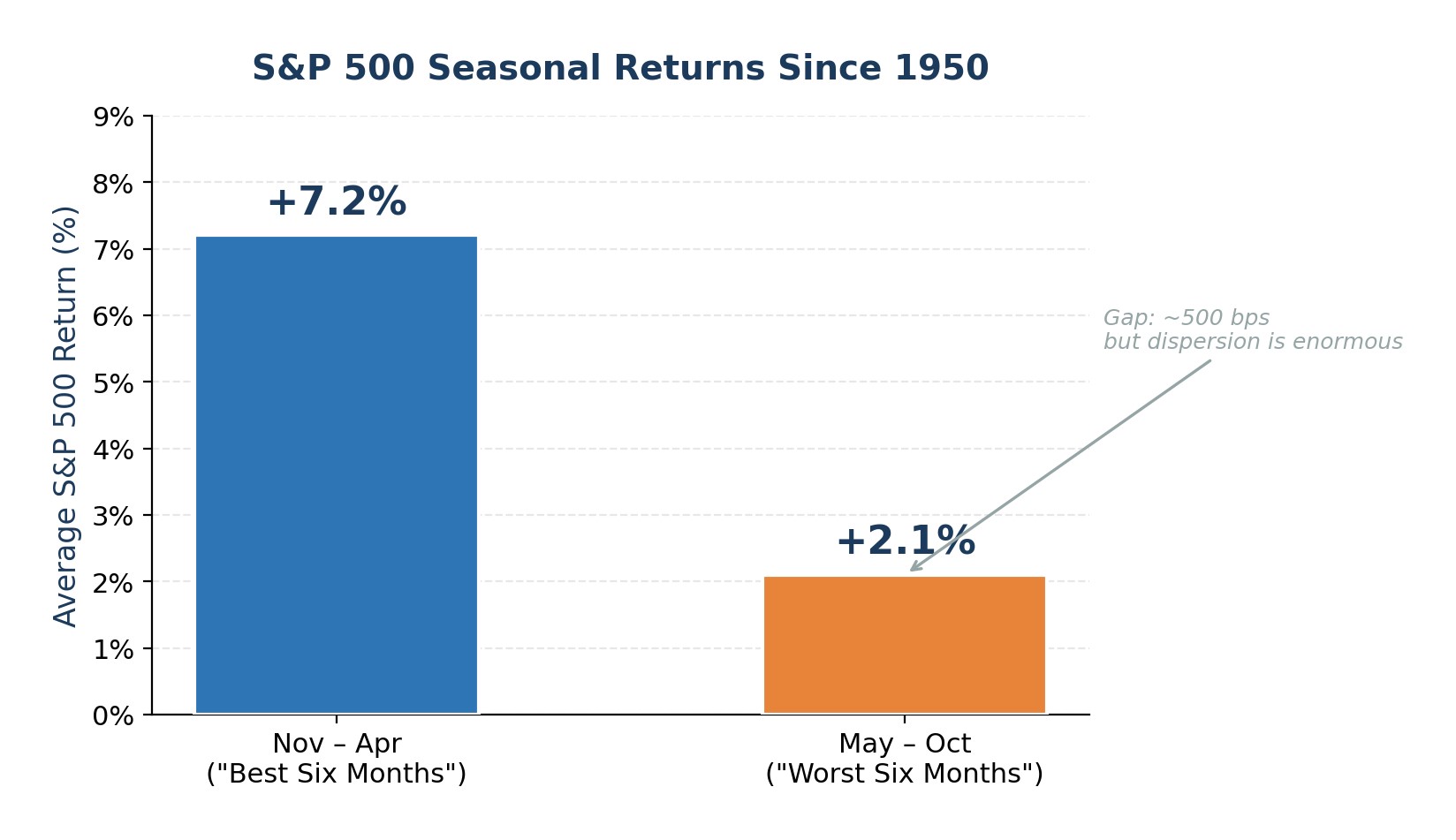

Починаючи з 1950 року, S&P 500 в середньому зростав на 7,2% з листопада по квітень проти лише 2,1% з травня по жовтень. Закономірність є реальною, але вона також є тонкою. Прибутковість у травні-жовтні, як і раніше, частіше за все позитивна. Цього року, однак, три конкретні ризики роблять цю приказку більш актуальною, ніж зазвичай: нафтовий шок, який ще не повністю вирішився, оцінки акцій і маржинального боргу, близькі до історичних екстремумів, і безпрецедентна зміна керівництва Федеральної резервної системи в розпал інфляційних побоювань з боку пропозиції. У сукупності ці фактори свідчать не на користь панічного розпродажу, а на користь свідомого зниження ризиків напередодні літа.

Нафтовий шок і ризик рецесії: найчіткіше попередження в історії

З часів Другої світової війни майже кожне значне падіння цін на нафту передувало або спричиняло рецесію в США. Ембарго ОПЕК 1973 року, Іранська революція 1979 року, війна в Перській затоці 1990 року та сировинний суперцикл 2008 року відбувалися за однією і тією ж схемою: стрімке зростання цін на нафту скорочувало споживчі витрати, підвищувало виробничі витрати та змушувало ФРС проводити жорсткішу політику - поєднання, яке врешті-решт штовхало економіку до спаду.

Нинішня ірансько-ормузька криза вписується в цей шаблон. Згідно з березневим протоколом засідання FOMC, ціна нафти марки Brent зросла приблизно на 50% на початковій фазі конфлікту. Хоча ціни знизилися з пікових значень після нещодавнього припинення вогню, вони залишаються вищими за 100 доларів США за барель. Порушення потоків через Ормузьку протоку, які до війни становили близько 20 млн барелів на день, спричинило скоординоване вивільнення 400 млн барелів аварійних запасів, санкціоноване урядом нормування палива по всій Азії та надбавки на паливо з боку компаній.

Ризик для акцій простий: стійка ціна на нафту вище 100 доларів США безпосередньо впливає на загальну інфляцію, яка, в свою чергу, позбавляє ФРС можливості знижувати ставки. За "ведмежим" сценарієм Goldman Sachs, коли нафта залишається вище 110 доларів США і змушує ФРС призупинити або змінити курс пом'якшення, індекс S&P 500 впаде до 5400, що приблизно на 23% нижче поточного рівня. Навіть якщо "ведмежий" сценарій не реалізується, інфляційний імпульс від підвищення цін на енергоносії звужує можливості для помилок у політиці та підвищує ймовірність негативного сюрпризу для зростання у 3-му та 4-му кварталах 2026 року.

Малюнок 1. Основні нафтові шоки та наступні рецесії в США з 1973 року

Розтягнуті оцінки та рекордний маржинальний борг залишають мало місця для помилок

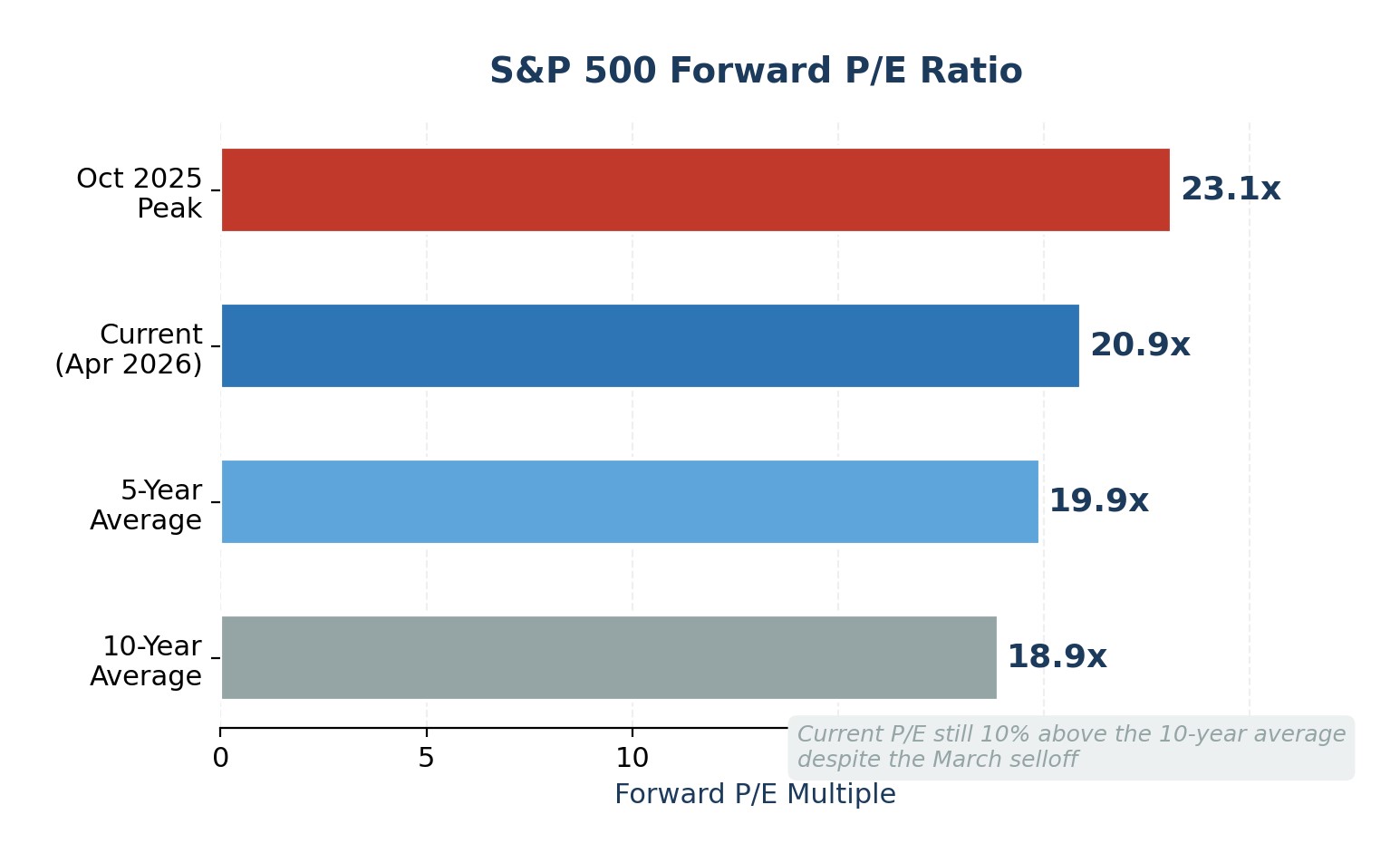

Квітневе ралі повернуло S&P 500 до рекордних максимумів, але не вирішило проблему з оцінкою. Форвардний коефіцієнт P/E наразі становить 20,9x, що перевищує як середнє значення за 5 років, так і середнє значення за 10 років (19,9x та 18,9x відповідно). Ще більш розтягнутим є ретроспективний показник P/E у 27,8x, що значно перевищує середній 10-річний показник у 23,2x. Такі мультиплікатори означають, що інвестори розраховують на безперервне зростання прибутків, і це припущення не залишає жодних шансів на розчарування.

Концентрація індексів досягла екстремальних значень, що робить ситуацію ще більш нестабільною. Goldman Sachs зазначає, що на 10 найбільших акцій зараз припадає 39% ринкової капіталізації S&P 500 і 31% прибутків індексу. Коли жменька компаній з мега-капіталізацією визначає як ціну, так і прибуток, один промах у прибутках таких компаній, як NVIDIA чи Microsoft, може спричинити хвилі по всьому індексу.

У той же час, маржинальний борг залишається майже на рекордно високому рівні. Дані FINRA за березень 2026 року показують, що інвестори позичили понад 1,2 трильйона доларів США під свої портфелі для купівлі акцій. Підвищений маржинальний борг сам по собі не є часовим сигналом, але він посилює падіння: примусова ліквідація прискорює продаж під час корекцій, перетворюючи впорядковані відкати на каскадні спади. Поєднання високих оцінок, екстремальної концентрації та позиціонування з використанням позикового капіталу є хрестоматійним визначенням ринку з крихким потенціалом зростання та асиметричним падінням.

Малюнок 2. Форвардний P/E S&P 500: поточний рівень у порівнянні з історичними середніми показниками

Сезонна слабкість поєднується зі зміною голови ФРС

Модель "Продавай у травні" має реальне, але скромне статистичне підґрунтя. Починаючи з 1950 року, S&P 500 повернув приблизно на 500 базисних пунктів більше у період з листопада по квітень, ніж у період з травня по жовтень. Цей розрив є значущим протягом десятиліть, але дисперсія величезна: прибутковість у травні-жовтні була позитивною приблизно у 65% років, а в останні роки кілька літніх місяців були одними з найкращих для індексу.

Відмінність 2026 року полягає в тому, що на нього накладається рік проміжних виборів і зміна керівництва ФРС. Історично склалося так, що в роки проміжних виборів середня корекція від піку до спаду становить приблизно 17,5%. Нещодавній розпродаж на 10%, спричинений Іраном, можливо, не повністю відповідає цій закономірності. Що ще важливіше, термін повноважень Джерома Пауелла на посаді голови ФРС спливає в середині травня 2026 року, а Кевін Уорш був номінований на цю посаду, але його кандидатура застопорилася в Сенаті. Пауелл заявив, що залишатиметься на посаді доти, доки не буде затверджено його наступника, але невизначеність навколо цього процесу є реальною. Ринки мають задокументовану історію "тестування" нових голів ФРС, наприклад, сам Пауелл став свідком падіння S&P 500 майже на 20% наприкінці 2018 року після яструбиних коментарів, а Алан Грінспен зіткнувся з крахом 1987 року невдовзі після того, як став до керма.

Очікується, що ФРС на чолі з Уоршем буде більш яструбиною щодо інфляції, але менш пристосованою до слабкості ринку праці. Така зміна у функції реакції відбувається в дуже невдалий час: нафтовий шок вимагає гнучкості монетарної політики, а економіка, можливо, тихо пом'якшується під поверхнею. Ф'ючерсні ринки зараз оцінюють 77% ймовірність того, що ФРС утримуватиме ставки на рівні 3,5-3,75% до грудня 2026 року, тоді як базовий сценарій J.P. Morgan не передбачає жодного зниження ставок цього року.

Малюнок 3. Середня сезонна дохідність S&P 500: Листопад-квітень проти травня-жовтня (з 1950 року)

Де стоїть Уолл-стріт: цілі S&P 500 на кінець 2026 року

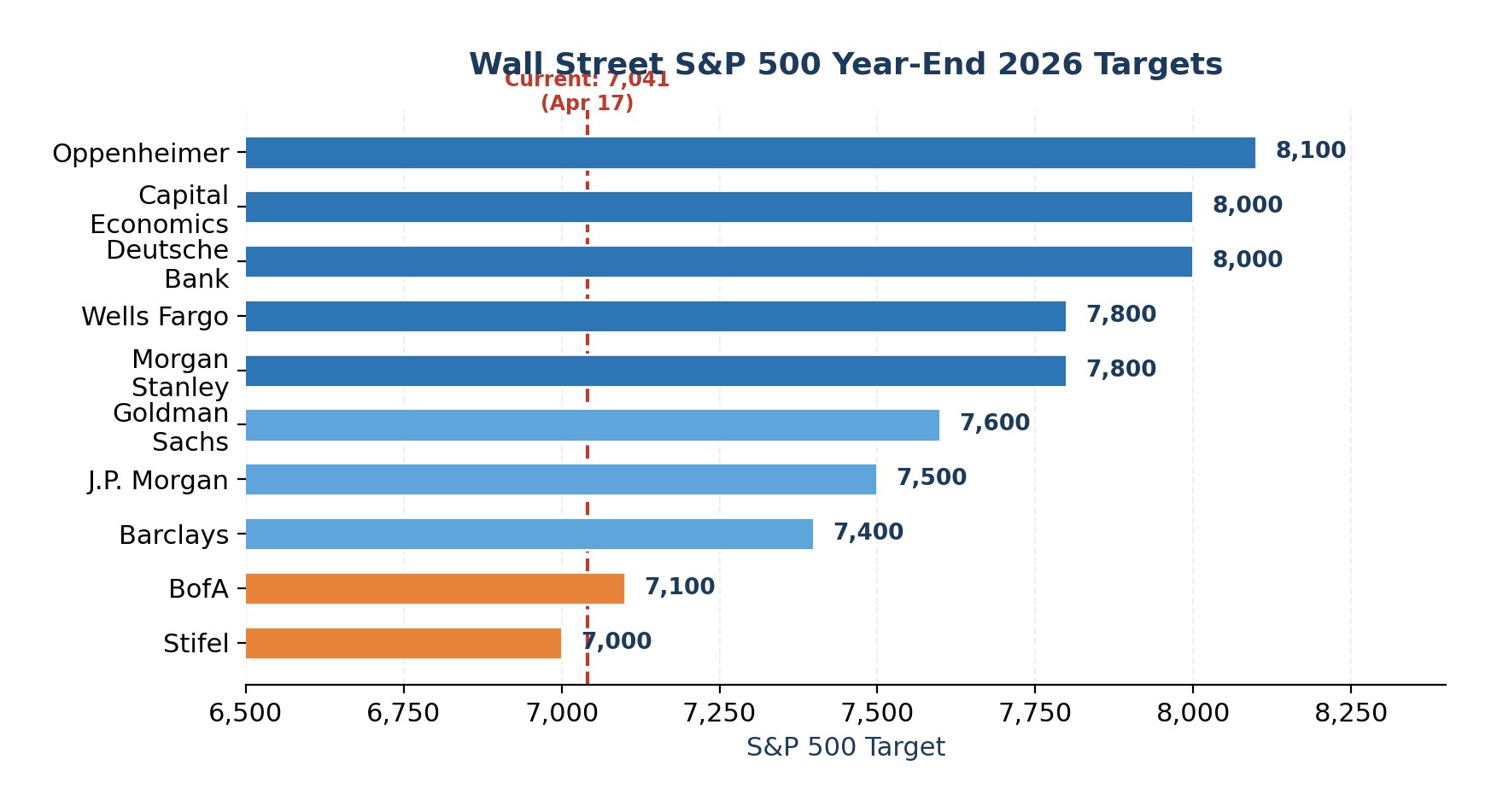

Незважаючи на ці ризики, цілі продавців на кінець року групуються в діапазоні 7,000-8,100, що означає зростання на 0-15% від поточних рівнів. Медіана консенсусу на рівні приблизно 7 635 вказує на те, що Уолл-стріт очікує впорядкованого вирішення проблеми. Але варто зазначити, що жодна велика компанія не прогнозує негативного року.

Малюнок 4. Цілі S&P 500 Уолл-стріт на кінець 2026 року за компаніями

Думка експерта

Я не закликаю до обвалу, але співвідношення ризиків і винагороди в період з травня по жовтень виглядає несприятливим. Три ризики сходяться в міру того, як сезонні тенденції стають менш сприятливими: невирішений нафтовий шок, який позбавив ФРС можливості знизити ставку, оцінки і леверидж біля максимумів циклу, а також потенційно оспорювана зміна голови ФРС в травні. Це не причина для ліквідації, але це чіткий сигнал для ребалансування.

Зокрема, я б зменшив надмірну вкладеність у технологічні компанії з мегакапіталізацією, перерозподіливши частину коштів на користь стратегій S&P 500 з рівною вагою, які враховують більш широке відновлення прибутків без ризику концентрації. Я б також відновив буфер грошових коштів у розмірі щонайменше 10-15% від вартості портфеля, щоб діяти опортуністично, якщо падіння у вересні-жовтні матеріалізується.

Що стосується ф'ючерсів, я б рекомендував виважену довгу позицію у ф'ючерсах на золото і лише вибіркову позицію у ф'ючерсах на сиру нафту на відкатах, оскільки і ті, і інші можуть отримати вигоду, якщо геополітичний стрес і хеджування інфляції залишаться на високому рівні.

Для інвесторів, яким зручні опціони, купівля захисних путів або комірних структур на SPY під час падіння індексу VIX пропонує асиметричний захист від падіння за розумну премію. Що стосується валют, я б схилявся до долара США і швейцарського франка, а не до валют з високими ставками і чутливих до зростання. Мета полягає не в тому, щоб вчасно досягти вершини, а в тому, щоб володіти портфелем, яким ви дійсно хочете володіти, коли волатильність повернеться.

Найсвіжіші новини finance

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto