Wie das Wiederaufleben des Edelmetallbergbaus die Portfolios im Jahr 2026 neu gestaltet

Eine der größten Marktgeschichten des Jahres 2026 außerhalb des Technologiesektors war die starke Performance von Gold und Silber. Silber ist in den letzten 12 Monaten um 80 % gestiegen. Gold legte im vergangenen Jahr um etwa 30 % zu, notiert nahe 4.200 $ pro Unze und hat in den letzten fünf Jahren mehr als 125 % gewonnen. Die Rallye bei den Edelmetallen war beeindruckend, aber viele Bergbauaktien haben dank ihres operativen Hebels auf steigende Rohstoffpreise sogar noch stärkere Renditen erzielt.

Dieser Artikel wurde aus dem Original übersetzt. Lesen Sie die Originalversion unseres Korrespondenten hier.

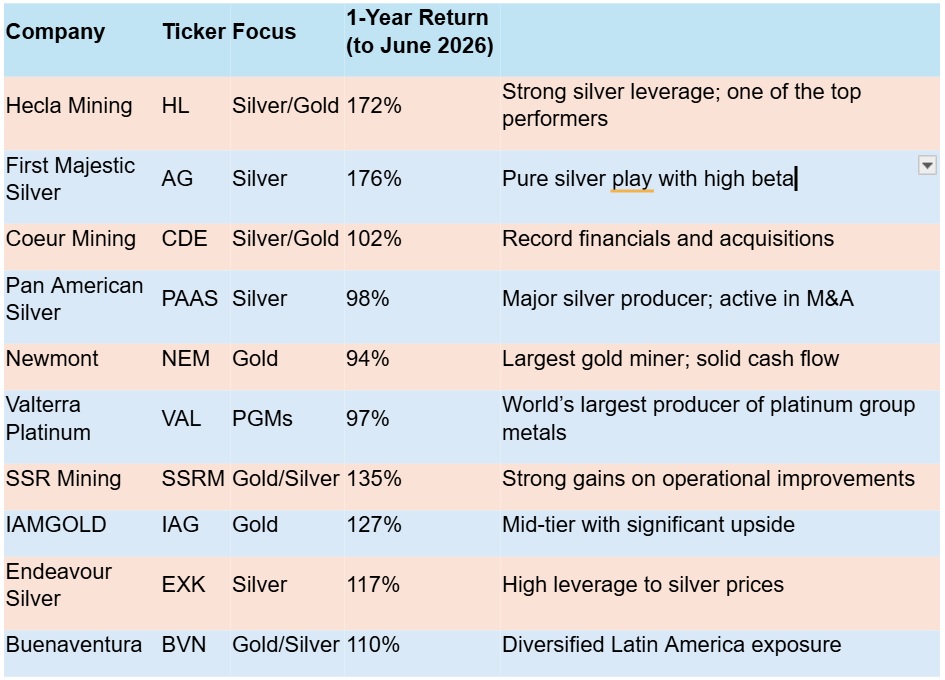

Renditen von Edelmetallaktien über 1 Jahr

Zwei der am besten performenden Aktien sind stark auf Silber ausgerichtet, wobei sowohl Hecla Mining als auch First Majestic Silver in den letzten 12 Monaten um mehr als 170 % gewachsen sind. Obwohl Silber Anfang 2026 über 100 $/Unze explodierte, bevor es sich wieder im Bereich von 70-80 $/Unze einpendelte, führte dies zu einer massiven Margenausweitung für beide Unternehmen: Hecla verdoppelte nahezu seinen Gewinn, während First Majestic im Jahr 2025 eine Rekordproduktion von 15,4 Millionen Unzen erreichte. Dies, gepaart mit der Übernahme von Gatos Silver in Mexiko und einem fulminanten Umsatzwachstum in den letzten drei Quartalen, erklärt den Kursanstieg der Aktie.

Es gab einen gewissen Rückzug von den Rekordpreisen für Silber und Gold – das Anfang des Jahres die Marke von 5.000 $/Unze durchbrach –, aber viele Analysten bleiben überzeugt, dass das Beste erst noch kommt.

Warum Banken optimistisch für Gold sind

JP Morgan bleibt bullisch für Gold mit einem Kursziel von 6.300 $/Unze bis Ende 2026 und einer Rückkehr auf 5.000 $/Unze bis zum 4. Quartal, wobei anhaltende Zentralbankkäufe und Asset-Diversifizierung als Haupttreiber genannt werden. Wells Fargo, UBS und Bank of America sehen Gold bis zum Jahresende ebenfalls über 6.000 $/Unze.

Goldman Sachs ist konservativer und veranschlagt Gold bis Ende 2026 bei 5.400 $/Unze.

Der World Gold Council und das China Gold Market Update deuten beide auf einen scheinbar unumkehrbaren Trend hin – die De-Dollarisierung großer Weltwirtschaften, ein Prozess, der sich seit dem Einfrieren russischer USD-Vermögenswerte im Jahr 2022 beschleunigt hat. Dies löste bei den Rivalen der USA Panik aus, dass ihre im Ausland gehaltenen Vermögenswerte gefährdet sein könnten. Die Botschaft ist klar: Man kann den USA sein Vermögen nicht anvertrauen. Die Länder haben dies verinnerlicht und begonnen, Gold zu kaufen.

Ein weiterer Faktor, der Geld in Gold treibt, sind die wachsenden Sorgen über die außer Kontrolle geratene Staatsverschuldung in den USA und anderswo im Westen, was letztlich den USD entwertet und eine beispiellose Welle von Gold-Call-Option-Käufen durch Institutionen ausgelöst hat.

Einer der einfachsten Wege für Institutionen und Privatpersonen, in Gold zu investieren, sind ETFs. Zahlen des World Gold Council zeigen, dass ETFs Ende 2025 beeindruckende 4.025 Tonnen Gold hielten.

„Die Nachfrage nach Gold bleibt breit gefächert und umfasst Privatpersonen, Family Offices, institutionelle Anleger und Zentralbanken, wobei die laufenden Akkumulationen der Zentralbanken den Markt besonders stark stützen“, so die Investmentgesellschaft Baker Steel. „Diese Käufer scheinen bereit zu sein, Gold bis ins Jahr 2026 und darüber hinaus weiter zu akkumulieren.“

Auch wenn die Aussichten glänzend sind, sollte man bedenken, dass Edelmetalle nichts für schwache Nerven sind. Sie neigen zu extremer Volatilität – ein Grund, warum viele Fondsmanager sie lieben –, wobei auf Bullenmärkte oft ausgedehnte Bärenmärkte folgen. Die Unternehmen, die diese Metalle tatsächlich abbauen, haben unterschiedliche Hebelwirkungen auf die zugrunde liegenden Rohstoffe – je geringer die Gewinnspanne in Bärenmärkten ist, desto stärker beschleunigt sich der Aktienkurs, wenn die Edelmetallpreise abheben.

Vergleichen Sie den aktuellen Markt mit dem Bärenmarkt von 2011–2020, als die Edelmetallpreise gedrückt waren, die Minenbetreiber mühsam Schulden abbauten und Projekte gestrichen wurden. Es war eine düstere Zeit für den Bergbausektor.

Die Jagd nach Übernahmen

Seitdem hat sich viel geändert. Jetzt sind Tier-1-Minenbetreiber auf Akquisitionstour, um schwindende Reserven zu ersetzen und für Wachstum zu skalieren. Sogar mittelgroße Bergbauunternehmen sind von der Dringlichkeit von Übernahmen und Konsolidierungen erfasst. Im Jahr 2025 gab Pan American Silver ein Gebot von 2,1 Milliarden Dollar für MAG Silver ab, wobei der Preis hier die Juanicipio-Mine in Zacatecas, Mexiko, war.

Coeur Mining ist bestrebt, seine Vermögensbasis zu erweitern und zu diversifizieren, mit zwei großen Deals in den letzten zwei Jahren:

- die Übernahme von New Gold Inc., die das silberlastige Portfolio mit bis zu 815.000 Unzen Gold und weiteren 19-22 Millionen Unzen Silber sowie 50 Millionen Pfund Kupfer jährlich ausgleicht.

- Im Jahr 2025 schloss das Unternehmen die Übernahme von SilverCrest Metals ab, eine reine Aktientransaktion im Wert von 1,7 Milliarden Dollar, die Coeur in ein weltweit führendes Silberunternehmen verwandelte.

Während diese Transaktionen zu einer nahezu Verdoppelung des Umsatzes im Jahr 2025 beitrugen, führte der steigende Silberpreis zu einer Verzehnfachung des Nettogewinns, was es dem Unternehmen ermöglichte, seine erste Dividende überhaupt zu zahlen und ein Aktienrückkaufprogramm zu starten.

Ein weiteres Unternehmen, das unter den höheren Edelmetallpreisen neuen Aufschwung erfährt, ist Pan American Silver, das die Übernahme von MAG Silver abschloss und sein organisches Wachstum beschleunigte. Dies gab dem Unternehmen die Größe und das Kapital, um sich für die nächste Phase seines Wachstums zu positionieren.

Ein weiteres Unternehmen auf Akquisitionstour ist Gold Fields, das den Barkauf von Australiens Gold Road Resources für 2,4 Milliarden Dollar abschloss, kurz nach der Übernahme von Osisko Mining in Kanada für 1,4 Milliarden Dollar. Gold Fields hatte zuvor die Minen Granny Smith, Lawlers und Darlot von Barrick Gold in Westaustralien erworben, was ihm ein diversifizierteres Engagement in Tier-1-Assets (große, hochwertige, kostengünstige Minen mit langer Lebensdauer) verschaffte.

Das Investment-Szenario

Die folgende Grafik zeigt, wie viele Unzen Gold man in einem bestimmten Monat benötigen würde, um den S&P 500 zu kaufen. Langfristig betrachtet ist Gold im Vergleich zu Aktien immer noch günstig – wenn auch nicht mehr so günstig wie im Jahr 2010.

S&P 500 zu Gold-Verhältnis. Quelle: MacroTrends

Die folgende Tabelle zeigt, wie sich Gold und Silber im Vergleich zum Aktienmarkt über 10 Jahre entwickelt haben. Überraschenderweise geht Silber als Champion-Investment des Jahrzehnts hervor, gefolgt vom Aktienmarkt (Gesamtrendite inklusive Dividenden) und dann Gold. Die Performance des Aktienmarktes wurde stark durch die Outperformance von Tech-Aktien wie Amazon und Nvidia beeinflusst.

Total Return Aktienindex (inkl. Dividenden) vs. Gold und Silber

Gold- und Silberminenbetreiber haben durch bittere Erfahrung gelernt, vorsichtig mit Schulden umzugehen. Sie gingen aus mehreren mageren Jahren mit entscheidenden finanziellen und operativen Disziplinen in ihrem Managementstil hervor: Schulden abbauen, Betriebskosten so niedrig wie möglich halten und für die Zukunft planen, als ob die Boomzeiten kurz vor dem Absturz stünden.

Es sind nicht immer nur Übernahmen, die die Minenbetreiber anstreben: Der weltweit größte Goldproduzent Newmont schloss in den letzten Jahren acht Veräußerungen im Wert von 3,4 Milliarden Dollar ab, um sein Portfolio zu optimieren. Barrick Mining nahm 2,4 Milliarden Dollar ein, indem es sein Donlin Gold-Projekt in Alaska sowie die Hemlo-Goldmine in Kanada und verschiedene afrikanische Vermögenswerte abstieß. In ähnlicher Weise verkaufte die Equinox Gold Corp. ihre brasilianischen Aktivitäten für 1 Milliarde Dollar, um sich auf Nordamerika zu konzentrieren.

Expertenkommentar

Wir könnten uns tatsächlich am Beginn eines mehrjährigen Aufwärtszyklus für Edelmetalle und Rohstoffe im Allgemeinen befinden. Die De-Dollarisierung ist real und beschleunigt sich. Länder beginnen, sich vom US-Dollar abzuwenden, und Gold ist der offensichtliche Kandidat als Ersatz. Die BRICS-Staaten sind in Gold untergewichtet, und ihre Zentralbanken haben begonnen, die Goldkäufe zu verstärken, um sich gegen Währungsentwertung abzusichern. Wir gehen davon aus, dass die Nachfrage nach Gold und Silber angesichts von Angebotsengpässen stabil bleibt, was die Preise weiterhin stützen wird. Ermutigend ist, dass der Bergbausektor, nachdem er in den mageren Jahren Disziplin gelernt hat, diese Lektionen nun fortführt, da die Betriebsbedingungen einfacher geworden sind. Fazit

Das Wiederaufleben des Edelmetallbergbaus im Jahr 2026 hat den Sektor von einer vergessenen Nische des Marktes zu einem seiner stärksten Performer gemacht. Mit Rekordpreisen, robusten Margen und einer Beschleunigung bei M&A liefern gut positionierte Minenbetreiber überdurchschnittliche Renditen. Für anspruchsvolle Anleger bietet dieser Zyklus immer noch erhebliches Aufwärtspotenzial – vorausgesetzt, sie navigieren mit Disziplin durch die Volatilität.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Angola

Angola

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belarus

Belarus

-

Belgien

Belgien

-

Bolivien

Bolivien

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Kongo

Kongo

-

Kongo-Kinshasa

Kongo-Kinshasa

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Neuseeland

Neuseeland

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Nordmazedonien

Nordmazedonien

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästina

Palästina

-

Panama

Panama

-

Papua-Neuguinea

Papua-Neuguinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Reunion

Reunion

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Syrien

Syrien

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania

Tansania

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechien

Tschechien

-

Tunesien

Tunesien

-

Türkei

Türkei

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

VAE

VAE

-

Venezuela

Venezuela

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto