Vendre en mai 2026 ? Trois risques qui justifient de prêter attention à ce vieil adage

L'indice S&P 500 a clôturé à un niveau record de 7 041 le 17 avril 2026, quelques semaines seulement après avoir chuté d'environ 10 % en raison des craintes suscitées par la guerre en Iran. L'indice a bondi d'environ 11 % depuis son plus bas niveau de fin mars, un gain que la plupart des investisseurs accepteraient volontiers sur une année entière. Pourtant, ce rebond se produit juste à la porte du plus vieil avertissement saisonnier de la finance : "Vendez en mai et disparaissez" : "Vendez en mai et partez".

Cet article a été traduit de l'original. Lisez la version originale de notre correspondant ici.

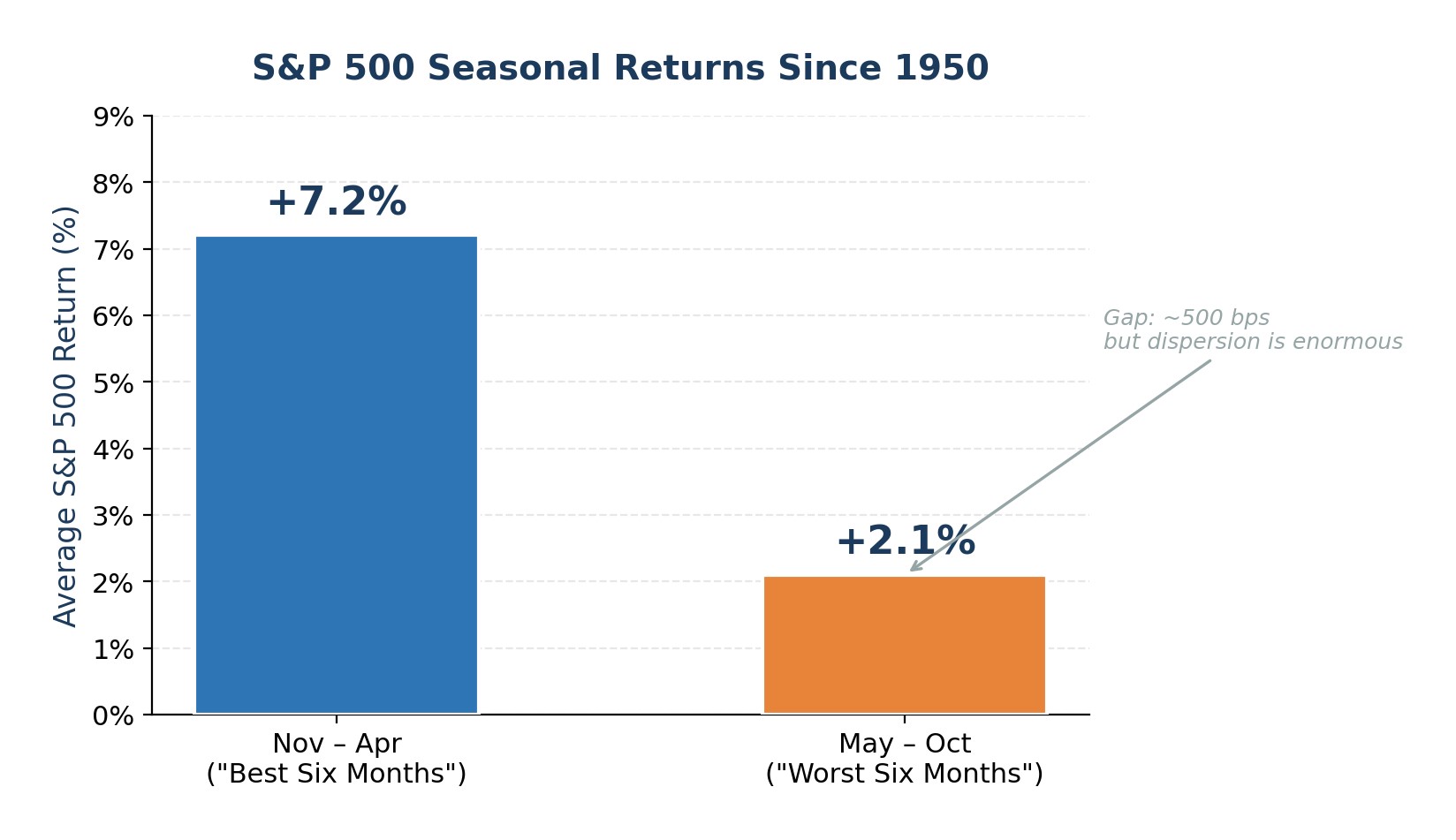

Depuis 1950, le S&P 500 a progressé en moyenne de 7,2 % de novembre à avril, contre seulement 2,1 % de mai à octobre. La tendance est réelle, mais elle est également ténue. Les rendements de mai à octobre sont encore positifs la plupart du temps. Cette année, cependant, trois risques spécifiques donnent à l'adage plus de mordant que d'habitude : un choc pétrolier qui n'est pas encore totalement résolu, des valorisations d'actions et des dettes sur marge proches des extrêmes historiques, et une transition sans précédent de la direction de la Réserve fédérale au milieu d'une peur de l'inflation du côté de l'offre. L'ensemble de ces éléments plaide non pas en faveur d'une vente panique, mais d'une réduction délibérée des risques à l'approche de l'été.

Choc pétrolier et risque de récession : l'avertissement le plus clair de l'histoire

Depuis la Seconde Guerre mondiale, presque tous les grands chocs pétroliers ont précédé ou déclenché une récession aux États-Unis. L'embargo de l'OPEP de 1973, la révolution iranienne de 1979, la guerre du Golfe de 1990 et le super cycle des matières premières de 2008 ont tous suivi le même scénario : la flambée des prix du brut a comprimé les dépenses de consommation, fait grimper les coûts des intrants et contraint la Fed à durcir sa politique - une combinaison qui a finalement fait basculer l'économie dans la contraction.

La crise actuelle Iran-Hormuz correspond à ce modèle. Le prix du Brent a grimpé d'environ 50 % durant la phase initiale du conflit, selon les minutes du FOMC de mars. Bien que les prix aient baissé par rapport aux sommets atteints après le récent cessez-le-feu, ils restent supérieurs à 100 USD le baril. La perturbation des flux du détroit d'Ormuz, qui transportaient environ 20 millions de barils par jour avant la guerre, a déclenché un déblocage coordonné des stocks d'urgence de 400 millions de barils, un rationnement des carburants imposé par les gouvernements dans toute l'Asie et des surtaxes sur les carburants de la part des entreprises.

Le risque pour les actions est simple : un pétrole durablement supérieur à 100 USD se répercute directement sur l'inflation globale, ce qui réduit la capacité de la Fed à réduire ses taux. Le scénario baissier de Goldman Sachs, dans lequel le pétrole se maintient au-dessus de 110 USD et oblige la Fed à interrompre ou à inverser sa politique d'assouplissement, prévoit que le S&P 500 tombera à 5 400, soit environ 23 % de moins que les niveaux actuels. Même si le scénario baissier ne se concrétise pas, l'impulsion inflationniste due aux coûts élevés de l'énergie réduit la marge d'erreur politique et augmente les chances d'une croissance négative surprise au troisième trimestre 2026.

Figure 1. Principaux chocs pétroliers et récessions américaines subséquentes depuis 1973

Les valorisations exagérées et les marges d'endettement record laissent peu de place à l'erreur

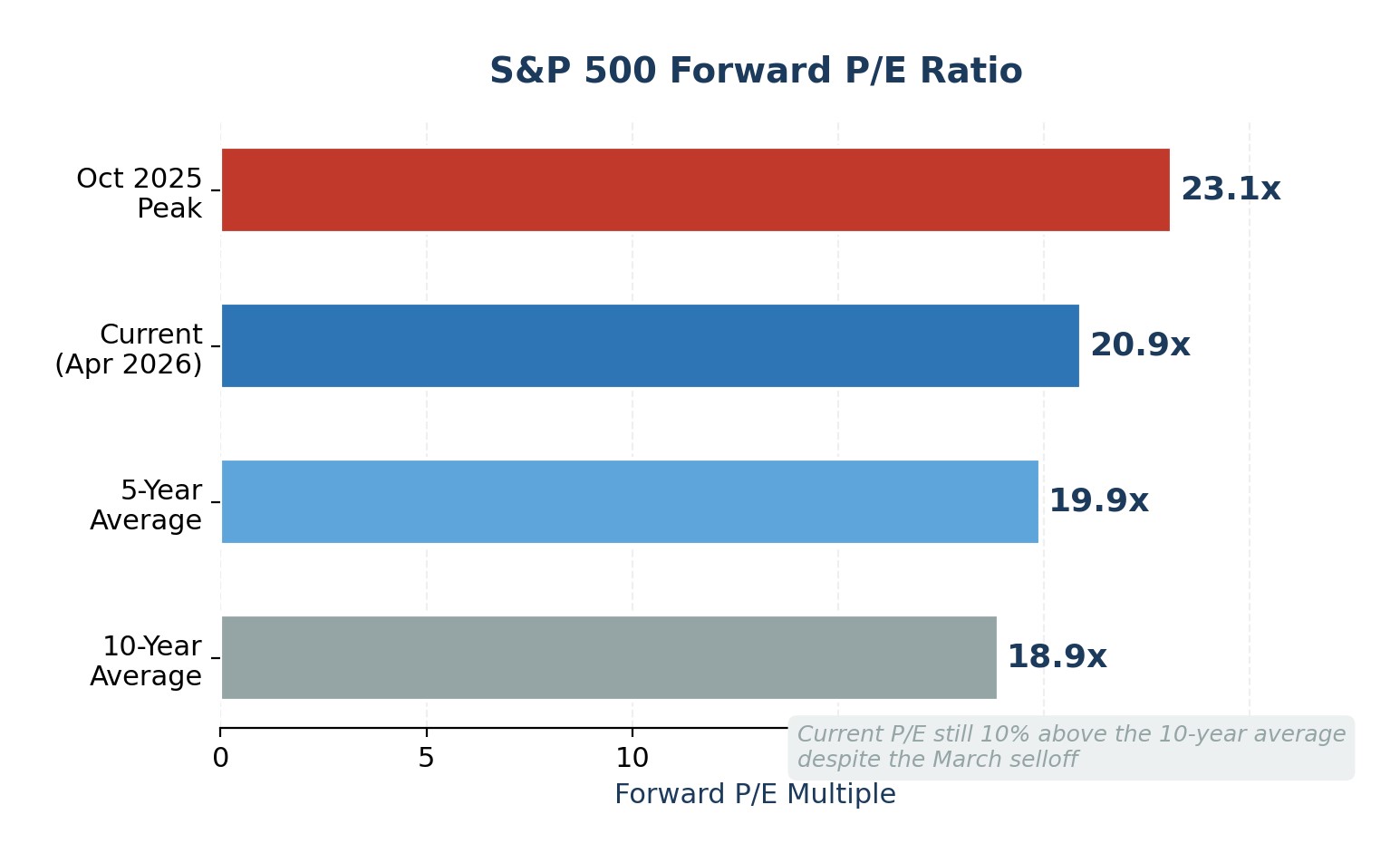

Le rallye d'avril a ramené le S&P 500 à des niveaux record, mais il n'a pas résolu le problème de la valorisation. Le ratio cours/bénéfice à terme s'établit actuellement à 20,9 fois, ce qui est supérieur à la moyenne sur cinq ans et à la moyenne sur dix ans, qui sont respectivement de 19,9 et 18,9 fois. Le ratio C/B à terme de 27,8x est encore plus tendu, se situant bien au-dessus de la moyenne sur 10 ans de 23,2x. Ces multiples impliquent que les investisseurs tablent sur une forte croissance des bénéfices qui se poursuivra sans interruption, une hypothèse qui ne laisse aucune marge de manœuvre en cas de déception.

Pour rendre les choses encore plus fragiles, la concentration des indices a atteint des niveaux extrêmes. Goldman Sachs note que les dix premières actions représentent désormais 39 % de la capitalisation boursière du S&P 500 et 31 % des bénéfices de l'indice. Lorsqu'une poignée de méga-capitalisations détermine à la fois les prix et les bénéfices, une seule baisse des bénéfices d'une société comme NVIDIA ou Microsoft peut se répercuter sur l'ensemble de l'indice.

Dans le même temps, les dettes sur marge restent proches de niveaux record. Les données de la FINRA jusqu'en mars 2026 montrent que les investisseurs ont emprunté plus de 1 200 milliards de dollars sur leurs portefeuilles pour acheter des actions. Le niveau élevé des dettes sur marge n'est pas en soi un signal de synchronisation, mais il amplifie les baisses : la liquidation forcée accélère les ventes pendant les corrections, transformant les reculs ordonnés en baisses en cascade. La combinaison de valorisations élevées, d'une concentration extrême et d'un positionnement à effet de levier est la définition classique d'un marché à la hausse fragile et à la baisse asymétrique.

Figure 2. C/B prévisionnel de l'indice S&P 500 : niveau actuel par rapport aux moyennes historiques

La faiblesse saisonnière rencontre la transition de la présidence de la Fed

La tendance "Vendre en mai" repose sur des bases statistiques réelles mais modestes. Depuis 1950, le rendement du S&P 500 a été supérieur d'environ 500 points de base pour la période novembre-avril par rapport à la période mai-octobre. L'écart est significatif sur plusieurs décennies, mais la dispersion est énorme : les rendements de mai-octobre ont été positifs pendant environ 65 % des années et, ces dernières années, plusieurs mois d'été ont figuré parmi les meilleurs de l'indice.

Ce qui rend 2026 différent, c'est la superposition d'une année d'élections de mi-mandat et d'un changement de direction de la Fed. Historiquement, les années d'élections de mi-mandat sont marquées par des corrections moyennes d'environ 17,5 % entre le pic et le creux. La récente chute de 10 % provoquée par l'Iran n'a peut-être pas entièrement respecté ce schéma. Plus important encore, le mandat de Jerome Powell en tant que président de la Fed expire à la mi-mai 2026, Kevin Warsh ayant été nommé mais bloqué au Sénat. M. Powell a indiqué qu'il resterait en poste jusqu'à ce qu'un successeur soit confirmé, mais l'incertitude entourant la transition est réelle. Les marchés ont l'habitude de "tester" les nouveaux présidents de la Fed : Powell lui-même a vu le S&P 500 chuter de près de 20 % fin 2018 à la suite de commentaires hawkish, et Alan Greenspan a dû faire face au krach de 1987 peu de temps après avoir pris les rênes de l'institution.

On s'attend généralement à ce qu'une Fed dirigée par M. Warsh soit plus optimiste en matière d'inflation, mais moins accommodante à l'égard de la faiblesse du marché du travail. Ce changement dans la fonction de réaction arrive exactement au mauvais moment : le choc pétrolier exige une flexibilité monétaire, et l'économie pourrait être en train de s'assouplir discrètement sous la surface. Les marchés à terme évaluent actuellement à 77 % la probabilité que la Fed maintienne ses taux à 3,5-3,75 % jusqu'en décembre 2026, le scénario de base de J.P. Morgan ne prévoyant aucune réduction cette année.

Figure 3. Rendements saisonniers moyens du S&P 500 : Nov-avr vs. mai-oct (depuis 1950)

Position de Wall Street : objectifs de fin d'année 2026 pour le S&P 500

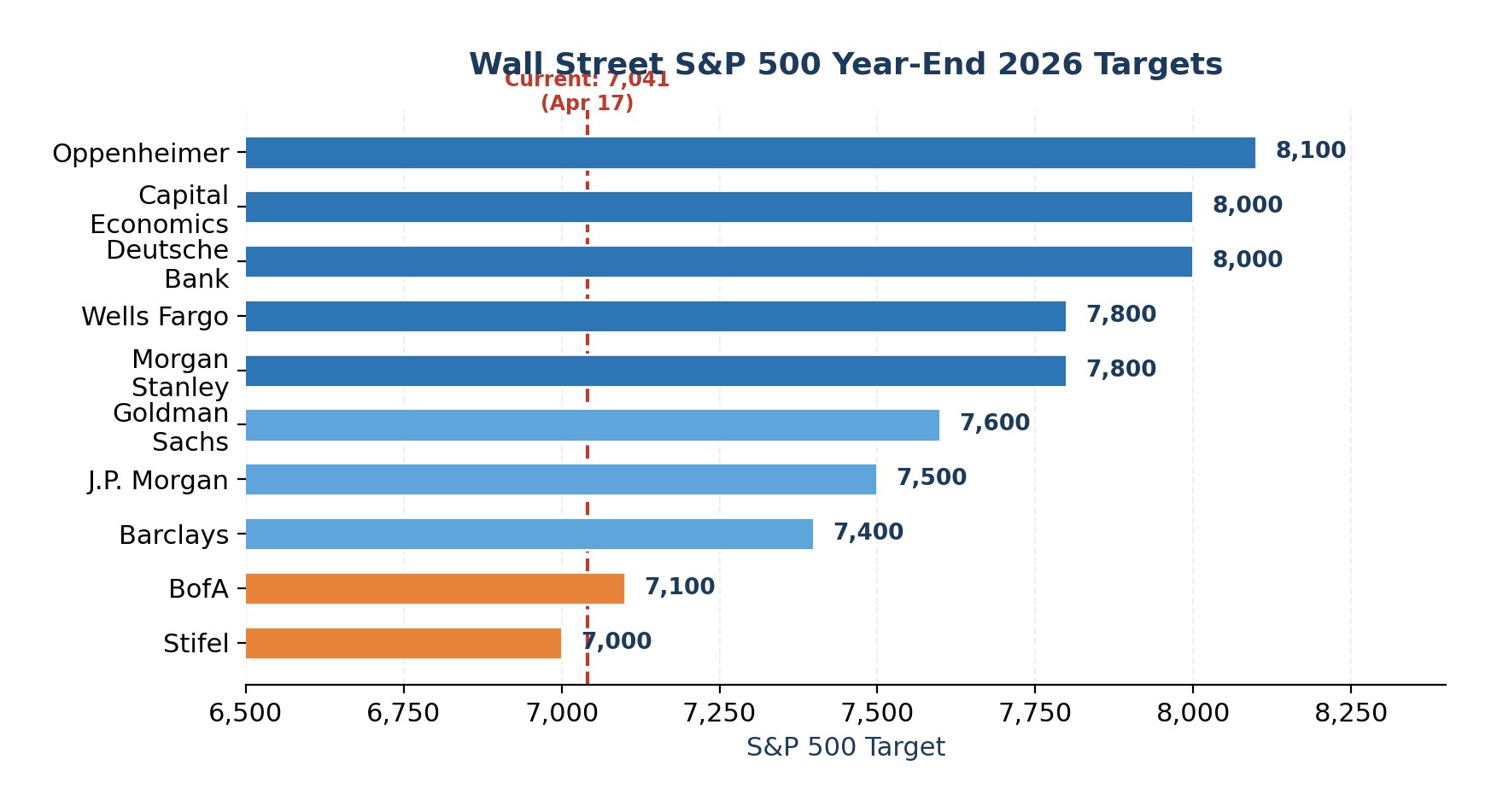

Malgré ces risques, les objectifs de fin d'année des vendeurs se situent entre 7 000 et 8 100, ce qui implique une hausse de 0 à 15 % par rapport aux niveaux actuels. La médiane du consensus d'environ 7 635 suggère que Wall Street s'attend à une résolution ordonnée. Il convient toutefois de noter qu'aucune grande entreprise ne prévoit une année négative.

Figure 4. Objectifs de Wall Street pour le S&P 500 à la fin de l'année 2026, par entreprise

Avis d'expert

Je n'appelle pas à un krach, mais le rapport risque/récompense semble pencher à la baisse pour la période mai-octobre. Trois risques convergent alors que les tendances saisonnières deviennent moins favorables : un choc pétrolier non résolu qui a supprimé l'option de réduction des taux de la Fed, des valorisations et un effet de levier proches des sommets du cycle, et une transition potentiellement contestée de la présidence de la Fed en mai. Ce n'est pas une raison pour liquider, mais c'est un signal clair de rééquilibrage.

Plus précisément, je réduirais la surpondération de l'exposition aux méga-capitalisations technologiques en transférant une partie de l'allocation vers des stratégies à poids égal dans le S&P 500, qui captent la reprise généralisée des bénéfices sans le risque de concentration. Je reconstituerais également une réserve de liquidités d'au moins 10 à 15 % de la valeur du portefeuille afin de pouvoir agir de manière opportuniste en cas de baisse en septembre-octobre.

En ce qui concerne les contrats à terme, je privilégierais une position longue mesurée sur les contrats à terme sur l'or et une exposition sélective aux contrats à terme sur le pétrole brut en cas de repli, car ces deux types de contrats peuvent bénéficier d'un stress géopolitique et d'une couverture de l'inflation qui restent élevés.

Pour les investisseurs à l'aise avec les options, l'achat de puts de protection ou de structures de tunnels sur le SPY lorsque le VIX est comprimé offre une protection asymétrique contre les baisses à des primes raisonnables. En ce qui concerne les devises, je privilégierais le dollar américain et le franc suisse par rapport aux devises à bêta élevé et sensibles à la croissance. L'objectif n'est pas d'anticiper le sommet, mais de détenir le portefeuille que l'on souhaite réellement posséder lorsque la volatilité reviendra.

Dernières actualités d’finance

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto