Como o renascimento da mineração de metais preciosos está remodelando portfólios em 2026

Uma das maiores histórias do mercado de 2026 fora do setor de tecnologia tem sido o forte desempenho do ouro e da prata. A prata subiu 80% nos últimos 12 meses. O ouro subiu cerca de 30% no último ano, sendo negociado perto de $4.200 por onça, e ganhou mais de 125% nos últimos cinco anos. O rali nos metais preciosos tem sido impressionante, mas muitas ações de mineradoras entregaram retornos ainda mais fortes graças à sua alavancagem operacional em relação à alta dos preços das commodities.

Este artigo foi traduzido do original. Leia a versão original do nosso correspondente aqui.

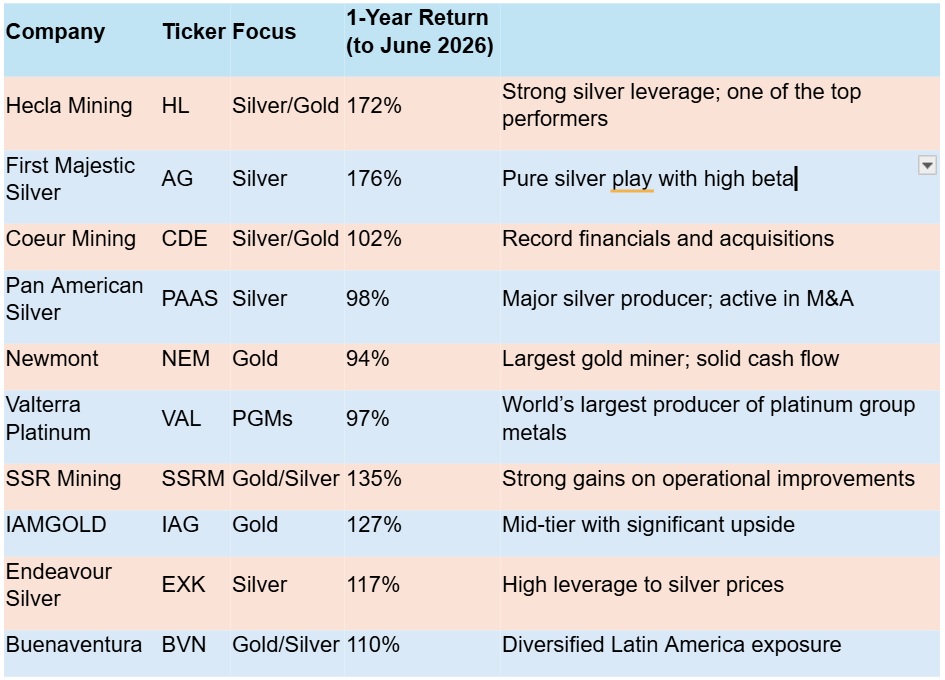

Retornos de ações de metais preciosos em 1 ano

Duas das ações com melhor desempenho estão fortemente inclinadas para a prata, com a Hecla Mining e a First Majestic Silver crescendo mais de 170% nos últimos 12 meses. Embora a prata tenha explodido acima de $100/oz no início de 2026 antes de se estabilizar na faixa de $70-$80/oz, isso gerou uma expansão massiva de margem para ambas as empresas, com a Hecla quase dobrando seus lucros, enquanto a First Majestic atingiu um recorde de 15,4 milhões de onças de produção em 2025. Isso, somado à aquisição da Gatos Silver no México e ao crescimento explosivo nas receitas nos últimos três trimestres, explica a disparada no preço de suas ações.

Houve um certo recuo dos preços recordes da prata e do ouro – que rompeu os $5.000/oz no início deste ano – mas muitos analistas continuam convencidos de que o melhor ainda está por vir.

Por que os bancos estão otimistas com o ouro

JP Morgan permanece otimista com o ouro, com um preço-alvo de $6.300/oz até o final de 2026, com um retorno a $5.000/oz no 4º trimestre, citando as compras contínuas dos bancos centrais e a diversificação de ativos como os principais impulsionadores do preço. Wells Fargo, UBS e Bank of America também veem o ouro acima de $6.000/oz até o final do ano.

O Goldman Sachs é mais conservador, projetando o ouro em $5.400/oz até o final de 2026.

O World Gold Council e o China Gold Market Update apontam para uma tendência aparentemente irreversível – a desdolarização das principais economias mundiais, um processo que se acelerou desde o congelamento de ativos russos em USD em 2022. Isso gerou pânico entre as economias rivais dos EUA de que seus ativos mantidos no exterior poderiam estar em risco. A mensagem é clara – você não pode confiar sua riqueza aos EUA. Os países entenderam o recado e começaram a comprar ouro.

Outro fator que impulsiona o dinheiro para o ouro são as crescentes preocupações com a dívida soberana fora de controle nos EUA e em outros lugares do Ocidente, o que acaba desvalorizando o USD e lançou uma onda sem precedentes de compra de opções de compra (call options) de ouro por instituições.

Uma das maneiras mais fáceis para instituições e indivíduos obterem exposição ao ouro é através de ETFs. Dados do World Gold Council mostram que os ETFs detinham impressionantes 4.025 toneladas de ouro no final de 2025.

“A demanda por ouro permanece ampla, abrangendo indivíduos, family offices, investidores institucionais e bancos centrais, com a acumulação contínua dos bancos centrais fornecendo um suporte particularmente forte ao mercado”, afirma a empresa de investimentos Baker Steel. “Esses compradores parecem prontos para continuar acumulando ouro em 2026 e além.”

Se a perspectiva é brilhante, também vale a pena ter em mente que os metais preciosos não são para os fracos de coração. Eles são propensos a uma volatilidade extrema – uma das razões pelas quais muitos gestores de fundos os amam – com mercados de alta sendo seguidos por mercados de baixa prolongados. As empresas que realmente mineram esses metais têm diferentes níveis de alavancagem em relação às commodities subjacentes – quanto menor a margem de lucro nos mercados de baixa, mais o preço da ação acelera quando os preços dos metais preciosos decolam.

Contraste o mercado atual com o mercado de baixa de 2011–2020, quando os preços dos metais preciosos estavam deprimidos, as mineradoras lutavam para pagar dívidas e projetos eram cancelados. Foi um período sombrio para o setor de mineração.

A caça por aquisições

Muita coisa mudou desde então. Agora, as mineradoras de Nível 1 estão em busca de aquisições para substituir reservas esgotadas e ganhar escala para o crescimento. Até mesmo mineradoras de médio porte foram tomadas pela urgência de aquisição e consolidação. Em 2025, a Pan American Silver fez uma oferta de $2,1 bilhões pela MAG Silver, sendo o prêmio aqui a Mina Juanicipio em Zacatecas, México.

A Coeur Mining tem estado em uma busca para expandir e diversificar sua base de ativos com dois grandes negócios nos últimos dois anos:

- a aquisição da New Gold Inc., que equilibra seu portfólio focado em prata com até 815.000 onças de ouro e mais 19-22 milhões de onças de prata, além de 50 milhões de libras de cobre anualmente.

- Em 2025, concluiu a aquisição da SilverCrest Metals, uma transação em ações avaliada em $1,7 bilhão, transformando a Coeur em uma empresa líder global em prata.

Embora essas transações tenham contribuído para quase dobrar a receita em 2025, a disparada no preço da prata se traduziu em uma explosão de 10 vezes no lucro líquido, permitindo que ela pagasse seu primeiro dividendo e iniciasse um programa de recompra de ações.

Outra empresa que encontrou um novo fôlego sob preços mais altos de metais preciosos é a Pan American Silver, que concluiu a aquisição da MAG Silver e acelerou seu crescimento orgânico. Isso lhe deu escala e caixa para se posicionar para a próxima fase de seu crescimento.

Outra empresa em busca de aquisições é a Gold Fields, que finalizou a compra em dinheiro de $2,4 bilhões da australiana Gold Road Resources, logo após a compra de $1,4 bilhão da Osisko Mining no Canadá. A Gold Fields adquiriu anteriormente as minas Granny Smith, Lawlers e Darlot da Barrick Gold na Austrália Ocidental, proporcionando uma exposição mais diversificada a ativos de Nível 1 (minas grandes, de alta qualidade, baixo custo e longa vida útil).

A tese de investimento

O gráfico abaixo mostra quantas onças de ouro seriam necessárias para comprar o S&P 500 em qualquer mês. Olhando a longo prazo, o ouro ainda está barato em relação às ações – embora não tão barato quanto estava em 2010.

Relação S&P 500 para ouro. Fonte: MacroTrends

A tabela abaixo mostra como o ouro e a prata se desempenharam em relação ao mercado de ações ao longo de 10 anos. Surpreendentemente, a prata surge como o investimento campeão da década, seguida pelo mercado de ações (retornos totais, incluindo dividendos) e depois o ouro. O desempenho do mercado de ações foi fortemente influenciado pelo desempenho superior de ações de tecnologia como Amazon e Nvidia.

Índice de retorno total de ações (incluindo dividendos) v ouro e prata

As mineradoras de ouro e prata aprenderam, através de experiências brutais, a adotar uma abordagem cautelosa em relação à dívida. Elas emergiram de vários anos magros com algumas disciplinas financeiras e operacionais cruciais incorporadas em seus estilos de gestão – pagar dívidas, manter os custos operacionais o mais baixo possível e planejar o futuro como se os tempos de bonança estivessem prestes a acabar.

Nem sempre são aquisições que as mineradoras buscam: a maior mineradora de ouro do mundo, Newmont, concluiu oito desinvestimentos no valor de $3,4 bilhões nos últimos anos para otimizar seu portfólio. A Barrick Mining faturou $2,4 bilhões ao se desfazer de seu projeto Donlin Gold no Alasca, bem como da mina de ouro Hemlo no Canadá e de vários ativos africanos. Da mesma forma, a Equinox Gold Corp. vendeu suas operações brasileiras por $1 bilhão para focar na América do Norte.

Comentário do especialista

Podemos estar, de fato, no início de um ciclo de alta de vários anos para metais preciosos e commodities em geral. A desdolarização é real e está se acelerando. Os países estão começando a se afastar do dólar americano e o ouro é o candidato óbvio para substituição. Os países do BRICS têm pouco ouro em suas reservas, e seus bancos centrais começaram a intensificar as aquisições de ouro para se proteger contra a desvalorização da moeda. Vemos a demanda por ouro e prata permanecendo firme diante das restrições de oferta, e isso continuará a sustentar os preços. O que é encorajador é que o setor de mineração, tendo aprendido a disciplina nos anos magros, está levando essas lições adiante agora que as condições operacionais estão mais fáceis. Conclusão

O renascimento da mineração de metais preciosos de 2026 transformou o setor de um canto esquecido do mercado em um de seus desempenhos mais fortes. Com preços recordes, margens robustas e fusões e aquisições aceleradas, mineradoras bem posicionadas estão entregando retornos extraordinários. Para investidores criteriosos, este ciclo ainda oferece um potencial de alta significativo — desde que naveguem pela volatilidade com disciplina.

-

Afeganistão

Afeganistão

-

Albânia

Albânia

-

Alemanha

Alemanha

-

Angola

Angola

-

Argentina

Argentina

-

Argélia

Argélia

-

Arménia

Arménia

-

Arábia Saudita

Arábia Saudita

-

Austrália

Austrália

-

Azerbaijão

Azerbaijão

-

Bahamas

Bahamas

-

Bangladesh

Bangladesh

-

Barém

Barém

-

Bielorrússia

Bielorrússia

-

Bolívia

Bolívia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgária

Bulgária

-

Bélgica

Bélgica

-

Camarões

Camarões

-

Camboja

Camboja

-

Canadá

Canadá

-

Cazaquistão

Cazaquistão

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Chéquia

Chéquia

-

Colômbia

Colômbia

-

Congo

Congo

-

Coreia

Coreia

-

Costa Rica

Costa Rica

-

Costa do Marfim

Costa do Marfim

-

Croácia

Croácia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EUA

-

Egito

Egito

-

El Salvador

El Salvador

-

Emirados Árabes Unidos

Emirados Árabes Unidos

-

Equador

Equador

-

Eslováquia

Eslováquia

-

Eslovénia

Eslovénia

-

Espanha

Espanha

-

Estónia

Estónia

-

Eswatini

Eswatini

-

Etiópia

Etiópia

-

Filipinas

Filipinas

-

Finlândia

Finlândia

-

França

França

-

Gana

Gana

-

Geórgia

Geórgia

-

Grécia

Grécia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hungria

Hungria

-

Indonésia

Indonésia

-

Iraque

Iraque

-

Irlanda

Irlanda

-

Irão, República Islâmica

Irão, República Islâmica

-

Israel

Israel

-

Itália

Itália

-

Iémen

Iémen

-

Jamaica

Jamaica

-

Japão

Japão

-

Jordânia

Jordânia

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesoto

Lesoto

-

Letónia

Letónia

-

Lituânia

Lituânia

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Líbia

Líbia

-

Macedônia do Norte

Macedônia do Norte

-

Madagáscar

Madagáscar

-

Malta

Malta

-

Malásia

Malásia

-

Marrocos

Marrocos

-

Maurícia

Maurícia

-

Moldova

Moldova

-

Mongólia

Mongólia

-

Montenegro

Montenegro

-

Moçambique

Moçambique

-

Myanmar

Myanmar

-

México

México

-

Namíbia

Namíbia

-

Nepal

Nepal

-

Nigéria

Nigéria

-

Noruega

Noruega

-

Nova Zelândia

Nova Zelândia

-

Omã

Omã

-

Palestina

Palestina

-

Panamá

Panamá

-

Papuásia-Nova Guiné

Papuásia-Nova Guiné

-

Paquistão

Paquistão

-

Paraguai

Paraguai

-

Países Baixos

Países Baixos

-

Peru

Peru

-

Polónia

Polónia

-

Porto Rico

Porto Rico

-

Portugal

Portugal

-

Qatar

Qatar

-

Quirguizistão

Quirguizistão

-

Quénia

Quénia

-

RD Congo

RD Congo

-

Reino Unido

Reino Unido

-

República Dominicana

República Dominicana

-

Reunião

Reunião

-

Roménia

Roménia

-

Ruanda

Ruanda

-

Singapura

Singapura

-

Somália

Somália

-

Sri Lanka

Sri Lanka

-

Suécia

Suécia

-

Suíça

Suíça

-

Sérvia

Sérvia

-

Síria

Síria

-

Tailândia

Tailândia

-

Taiwan, Província da China

Taiwan, Província da China

-

Tajiquistão

Tajiquistão

-

Tanzânia

Tanzânia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunísia

Tunísia

-

Turquia

Turquia

-

Ucrânia

Ucrânia

-

Uganda

Uganda

-

Uruguai

Uruguai

-

Uzbequistão

Uzbequistão

-

Venezuela

Venezuela

-

Vietnã

Vietnã

-

Zimbabué

Zimbabué

-

Zâmbia

Zâmbia

-

África do Sul

África do Sul

-

Áustria

Áustria

-

Índia

Índia

- Forex

- Crypto