Как накопить на пенсию в Украине без стресса

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

Как накопить на пенсию:

Вопрос пенсии стоит остро для любого человека, ведь это будущий уровень жизни. И если опираться только на государство, ожидания часто расходятся с реальностью: средние выплаты остаются низкими и не обеспечивают комфортного стандарта жизни после ухода из активной трудовой деятельности. Однако вы можете изменить сценарий: начните планировать сбережения на пенсию сейчас и использовать финансовые инструменты для накоплений. В этой статье вы узнаете, как накопить на пенсию и создать пассивный доход, и какие способы можно для этого использовать.

Предупреждение о рисках: Все инвестиции сопряжены с риском, включая возможную потерю капитала. Экономические колебания и изменения на рынке влияют на доходность, и 40-50% инвесторов показывают результаты ниже эталонных. Диверсификация помогает, но не устраняет риски. Инвестируйте с умом и консультируйтесь с профессиональными финансовыми консультантами.

Как накопить на пенсию: пошаговый план

Пенсионные накопления не требуют резких действий или сложных расчетов. Гораздо важнее выстроить последовательный процесс, который будет работать годами и не зависеть от эмоций или рыночных колебаний. Ниже представлен пошаговый план, который позволяет перейти от намерений к системным действиям.

Шаг 1. Оцените текущую финансовую ситуацию

Чтобы понять, как накопить на пенсию и создать пассивный доход, начните с базового анализа: рассчитайте ежемесячные доходы, обязательные расходы и возможный свободный остаток средств. Важно честно определить, какую сумму вы можете направлять на пенсионные накопления без ущерба для текущего уровня жизни. Этот шаг формирует реалистичную точку старта и помогает избежать ситуации, когда план изначально оказывается невыполнимым.

Шаг 2. Сформируйте финансовую подушку безопасности

Прежде чем активно копить на пенсию, создайте резерв на непредвиденные расходы в размере нескольких месяцев базовых трат. Такая подушка защищает пенсионные накопления от вынужденного изъятия в случае потери дохода или экстренных ситуаций. Без этого этапа любые долгосрочные накопления остаются уязвимыми.

Шаг 3. Определите пенсионную цель

Четко сформулируйте, какого уровня дохода вы хотите достичь на пенсии и с какого возраста планируете им пользоваться. Цель должна быть выражена в конкретных цифрах, а не в абстрактных желаниях. Понимание конечного ориентира упрощает дальнейшие расчеты и повышает мотивацию придерживаться плана.

Шаг 4. Выберите подходящие инструменты

Подберите инструменты накопления с учетом горизонта, уровня риска и вашей готовности участвовать в управлении капиталом. Для сбережений на пенсию приоритет стоит отдавать регулируемым и предсказуемым решениям, дополняя их более рискованными активами только в небольшом объеме. На этом этапе важно стремиться не к максимальной доходности, а к устойчивости стратегии.

Шаг 5. Настройте регулярные взносы

Регулярность важнее размера разового вклада. Настройте автоматическое перечисление средств на пенсионные инструменты сразу после получения дохода. Такой подход снижает влияние эмоций и дисциплинирует, превращая накопления в привычку, а не в периодическое решение.

Шаг 6. Пересматривайте план по расписанию

Пенсионный план не должен оставаться неизменным на десятилетия. Раз в год оценивайте, соответствует ли он вашим текущим доходам, целям и жизненным обстоятельствам. Корректировки должны быть осознанными и плановыми, а не эмоциональной реакцией на краткосрочные новости или колебания рынков.

Как накопить на пенсию самостоятельно: законодательная основа в Украине

Чтобы эффективно копить на пенсию, важно понимать правовую и институциональную основу пенсионной системы в Украине, как она устроена сейчас и какие изменения находятся в процессе обсуждения.

Существующая структура пенсионной системы в Украине

В Украине действуют три уровня пенсионного обеспечения, но на практике работает только часть из них:

Первый уровень – обязательная солидарная система, в которой единый социальный взнос (ЕСВ) идет в Пенсионный фонд, и текущие выплаты пенсионерам финансируются за счет взносов работающих. Эта система не накапливает ваши средства на будущую пенсию – она просто перераспределяет их между поколениями.

Второй уровень – предполагаемая обязательная накопительная система, которая еще не введена в действие. Идея заключается в том, что часть взносов будет поступать на индивидуальные пенсионные счета, где эти средства действительно накапливаются и инвестируются.

Третий уровень – добровольные накопления через негосударственные пенсионные фонды (НПФ), страховые программы или банковские пенсионные счета. Это то, чем вы можете воспользоваться уже сейчас.

Солидарная система остается основой государственных пенсий: выплаты назначаются при достижении пенсионного возраста и размер зависит от вашего страхового стажа и уплаченных взносов. Однако очевидно, что обеспечить высокий уровень доходов после ухода с работы исключительно за счет солидарной части сложно, особенно в условиях старения населения и ограниченного бюджета.

Индивидуальные пенсионные счета для украинцев: что известно

В рамках пенсионной реформы обсуждается введение системы индивидуальных пенсионных счетов (ИПС), где каждому работающему будет открыт персональный счет, на который будут начисляться взносы от работодателя и, возможно, государственные поступления. Эти средства будут формировать накопления – то есть не расходоваться на выплаты нынешним пенсионерам, а сохраняться и инвестироваться для вашей будущей пенсии.

Согласно проектам реформы:

Взносы будут перечисляться на индивидуальные счета граждан, а не только в общий Пенсионный фонд.

Средства на таких счетах могут быть инвестированы с целью увеличения стоимости и унаследованы в случае смерти до пенсии.

Доступ к накопленным средствам будет возможен при достижении пенсионного возраста.

Важно! Эти изменения пока находятся на стадии обсуждения и законодательной проработки, и точные механизмы, сроки внедрения и условия еще могут корректироваться.

Пока обязательная накопительная система не внедрена, самостоятельные накопления через НПФ, накопительные счета и инвестиции остаются единственным реальным способом увеличить пенсионные ресурсы. При планировании важно учитывать не только правовые рамки, но и налоговые аспекты, условия доступа к средствам и возможные риски изменения законодательства.

Как накопить на пенсию в Украине: лучшие инструменты

Пенсионные накопления не требуют сложных стратегий или постоянного контроля рынка. На длинной дистанции лучше всего работают понятные, регулируемые и умеренно доходные инструменты, которые можно использовать годами без лишнего стресса. Мы рассмотрели несколько инструментов, доступных в Украине, и логику их применения именно для пенсионных целей.

ОВГЗ (облигации внутреннего государственного займа)

ОВГЗ часто называют фундаментом консервативного пенсионного портфеля. По сути, вы кредитуете государство и получаете фиксированный доход с заранее известными сроками выплат. Для долгосрочного планирования это особенно важно: предсказуемость снижает риск ошибок и эмоциональных решений.

Для физических лиц ОВГЗ привлекательны еще и тем, что в ряде случаев доход по ним не облагается подоходным налогом и военным сбором, что повышает "чистую" доходность по сравнению с депозитами. Облигации могут стать базовым инструментом: они подходят для регулярных покупок, формирования "лестницы" по срокам и постепенного наращивания капитала без необходимости следить за рынком каждый день.

Акции с низким риском (голубые фишки)

Акции крупных стабильных компаний, так называемые "голубые фишки", часто рассматриваются как инструмент долгосрочного накопления капитала. Речь идет о бизнесах с устойчивой моделью, высокой капитализацией, прозрачной отчетностью и многолетней историей выплат дивидендов. Для пенсионного портфеля такие акции могут стать источником роста, который на длинной дистанции способен опережать инфляцию.

Однако даже акции надежных компаний остаются рыночным инструментом и подвержены колебаниям. Их стоимость может временно снижаться во время кризисов, поэтому использовать их имеет смысл только с долгим горизонтом и в ограниченной доле портфеля. Для пенсионных целей голубые фишки лучше всего подходят как дополнение к консервативной базе, а не как основной инструмент накопления.

Криптовалюты

Криптовалюты принципиально отличаются от всех остальных пенсионных инструментов. Это высоковолатильные активы, цена которых может резко меняться за короткое время под влиянием новостей, регуляторных решений и рыночных настроений. С точки зрения пенсионного планирования криптовалюты нельзя рассматривать как надежную основу, поскольку риск существенных просадок у них значительно выше, чем у традиционных инструментов.

Тем не менее при аккуратном подходе криптовалюты могут выполнять роль спекулятивного или асимметричного элемента портфеля. Речь идет о небольшой доле, потеря которой не повлияет на финансовую безопасность будущей пенсии. Такой подход позволяет потенциально повысить общую доходность, но требует жесткой дисциплины: четкого лимита доли, отсутствия усреднений на падениях и полного понимания того, что этот инструмент несет повышенные риски и не подходит консервативной части пенсионного портфеля.

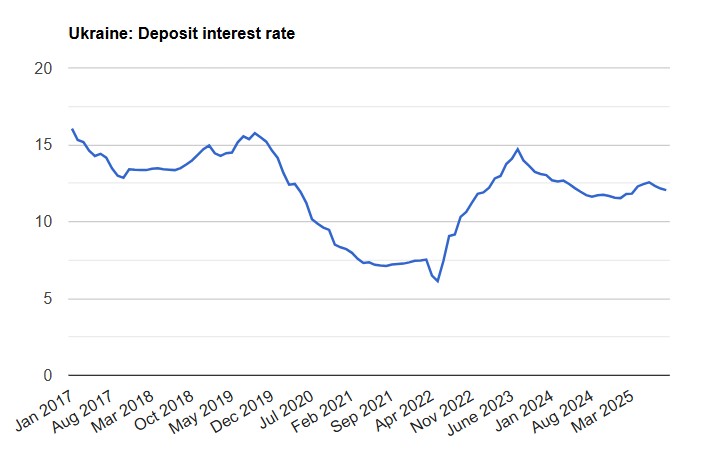

Депозиты и накопительные счета

Депозиты – самый простой и интуитивно понятный инструмент, поэтому многие начинают именно с них. Они хорошо подходят для хранения части пенсионных накоплений, особенно на раннем этапе, когда важно сформировать привычку регулярно откладывать деньги.

Однако у депозитов есть ограничение: после уплаты налогов их реальная доходность часто лишь незначительно превышает инфляцию или вовсе не перекрывает ее. По этой причине в пенсионном планировании депозиты логично использовать не как основной инструмент роста, а как стабилизирующий элемент для краткосрочных целей, резервов и формирования части капитала, которая должна оставаться максимально ликвидной.

Негосударственные пенсионные фонды (НПФ)

НПФ предназначены для тех, кто хочет системно копить на пенсию, но не готов самостоятельно выбирать инструменты и управлять портфелем. Вы делаете регулярные взносы, а фонд инвестирует средства в разрешенные активы в рамках законодательства Украины.

Ключевое преимущество НПФ – долгосрочная логика и дисциплина. Деньги сложно потратить раньше срока, а накопления учитываются на персональном счете и могут передаваться по наследству. При этом важно учитывать комиссии фонда, инвестиционную стратегию и ограничения по доступу к средствам. НПФ лучше всего подходят для формирования стабильной долгосрочной части пенсионного капитала, а не как универсальное решение.

Накопительное страхование жизни

Накопительное страхование жизни сочетает в себе элементы защиты и сбережений на пенсию. Часть взносов направляется на страховое покрытие, а часть – на формирование капитала, который вы получаете по окончании срока договора.

Этот инструмент часто используют не ради максимальной доходности, а ради дисциплины: он предполагает регулярные взносы, фиксированный срок и снижает соблазн досрочно изъять средства. При этом важно понимать, что накопительное страхование менее гибкое, чем другие инструменты, а досрочный выход может быть невыгодным. В пенсионном плане его разумно рассматривать как дополнительный, а не основной элемент.

Какую сумму в месяц откладывать для сбережений на пенсию

Пенсионные накопления – это математика и дисциплина. Чтобы понять, сколько откладывать, начните с трех вопросов:

Сколько вы хотите получать ежемесячно на пенсии?

Сколько лет осталось до выхода на пенсию?

Какие инструменты вы планируете использовать?

Например, если вы хотите иметь определенный уровень дохода на пенсии, можно рассчитать цель, исходя из желаемой ежемесячной суммы, умноженной на количество лет пенсионного периода. Так можно рассчитать объем капитала, который нужно накопить. После этого делите его на оставшееся количество месяцев (с учетом предполагаемой доходности инструментов) и получаете ориентировочную сумму ежемесячного взноса.

Как накопить на пенсию без стресса: советы

Пенсионные накопления – это марафон, а не спринт. Основная сложность связана не с выбором инструментов, а с психологией: страхами, сомнениями и усталостью от долгого горизонта. Следующие советы помогут встроить накопления в повседневную жизнь без постоянного напряжения:

Начинайте с комфортной суммы. Не стремитесь сразу откладывать много. Даже небольшие, но регулярные взносы формируют привычку и снижают риск отказаться от плана на старте.

Автоматизируйте все, что возможно. Настройка автоплатежей избавляет от необходимости каждый месяц принимать решение. Сбережения на пенсию перестают зависеть от настроения и силы воли.

Разделяйте пенсионные и "обычные" деньги. Отдельные счета и инструменты снижают соблазн использовать пенсионные накопления для текущих покупок или импульсивных решений.

Не проверяйте результат слишком часто. Частый контроль усиливает тревожность и подталкивает к необдуманным действиям. Для долгосрочного плана достаточно пересмотра стратегии раз или два раза в год.

Повышайте взносы вместе с доходом. Привязывайте рост пенсионных отчислений к увеличению дохода, а не к рыночной ситуации. Это позволяет наращивать капитал без потери качества жизни.

Избегайте сравнения с прогрессом других людей. Пенсионный план всегда индивидуален. Чужие результаты и стратегии могут не соответствовать вашим целям, срокам и уровню риска.

Придерживайтесь максимально простой стратегии. Чем сложнее система, тем выше вероятность ошибок и выгорания. Простые и понятные решения легче соблюдать на дистанции в десятки лет.

В долгосрочных накоплениях спокойствие – это не побочный эффект, а часть стратегии. Чем меньше эмоциональных решений вы принимаете по пути, тем выше вероятность, что пенсионный план действительно будет реализован.

Если вы инвестируете на финансовых рынках, вам понадобится надежный и проверенный брокер. Мы выбрали компании, которые имеют лицензию, хорошую репутацию и предлагают выгодные условия.

| zForex | Plus500 | Trading.com USA | OANDA | FOREX.com | |

|---|---|---|---|---|---|

|

Мин. депозит |

10 | 100 | 50 | Нет | 100 |

|

Количество валютных пар |

50 | 60 | 69 | 68 | 80 |

|

Акции |

Да | Да | Нет | Да | Да |

|

Облигации |

Нет | Нет | Нет | Да | Да |

|

Криптовалюты |

Да | Да | Нет | Да | Да |

|

Золото |

Да | Да | Нет | Да | Да |

|

Серебро |

Да | Да | Нет | Да | Да |

|

Открыть счет |

Перейти к брокеру Ваш капитал находится под угрозой. |

Перейти к брокеру 80% розничных счетов CFD несут убытки |

Перейти к брокеру Ваш капитал находится под угрозой. |

Выучить досье | Выучить досье |

Риски и предупреждения

Пенсионные накопления – это долгосрочный процесс, и именно из-за длительного горизонта многие риски недооцениваются. Чтобы избежать разочарований через 10–20 лет, важно заранее понимать, с какими угрозами вы можете столкнуться и как к ним относиться.

Основные риски:

Инфляционный риск: доходность инструмента может не перекрывать рост цен, особенно при консервативном подходе.

Налоговый риск: правила налогообложения могут меняться, снижая "чистую" доходность.

Риск ликвидности: не все пенсионные инструменты позволяют быстро и без потерь вывести средства.

Поведенческий риск: соблазн прекратить накопления или потратить капитал раньше срока.

Риск неверных ожиданий: завышенная вера в доходность без учета комиссий и реальных условий рынка.

Будьте дисциплинированы, контролируйте риски

Ваш главный актив в пенсионном планировании – это не умение искать высокую доходность, а контроль над рисками и дисциплина. В отличие от активного трейдинга пенсионные накопления выигрывают не от частых решений, а от их редкости.

Практический лайфхак: разделите финансовую жизнь на две части. Первая – активная, где вы торгуете, ищете возможности и принимаете риск. Вторая – "неприкосновенная" пенсионная, где правила не меняются годами. Это снижает психологическое давление и защищает капитал от импульсивных решений.

Еще один совет – привязывайте пенсионные взносы не к рынку, а к доходу. Увеличился доход – автоматически увеличился взнос. Так вы сможете использовать рост собственной карьеры, а не будете пытаться угадать рынок.

И наконец, периодически оценивайте пенсионный план так же, как торговую стратегию: не по эмоциям, а по метрикам – регулярность, чистая доходность и соответствие цели. Это подход профессионала, а не просто инвестора.

Заключение

Планирование пенсии в Украине требует осознанного подхода и использования разнообразных финансовых инструментов. Регулярное инвестирование в частные пенсионные фонды или депозиты поможет сформировать надёжную подушку безопасности на старость. Начать стоит как можно раньше и откладывать хотя бы небольшие суммы, ведь даже скромные инвестиции со временем приносят весомый результат. Главный вывод — пенсия начинается сегодня: чем раньше вы начнёте заботиться о будущем, тем увереннее встретите его.

Часто задаваемые вопросы

Как минимизировать поведенческие риски при накоплении на пенсию?

Можно ли передать пенсионные накопления по наследству в Украине?

Чем накопительное страхование жизни отличается от других способов пенсионных накоплений?

Какие инструменты подходят для формирования финансовой подушки перед накоплением на пенсию?

Выбор редакции и аналитика

Worldcoin на Уолл-стрит: от сканирования радужки до ETF

Философия богатства Марка Кьюбана: почему акции важнее зарплаты и криптовалют

Опасные, но незаменимые: почему крипторынку нужны мосты

Маркус Левин: DePIN может стать основой экономики ИИ-агентов

Pokémon за $2500: как коллекционные карточки превратились в новый вид гемблинга

Подозрительная приватность: как изменился рынок криптомиксеров

Статьи по теме

Команда, работавшая над статьей

Иван – финансовый эксперт и аналитик. Специализируется на торговле на рынках Форекс, акций и криптовалют.

Евгений Комчук — главный редактор Traders Union с многолетним опытом в журналистике и аналитике. Его профессиональный путь начался более 25 лет назад, и с тех пор он прошел через все этапы медиасферы — от репортерской работы до редакторских позиций в ведущих изданиях.

Чинмай Сони - финансовый аналитик с более чем 5-летним опытом работы с акциями, Forex, деривативами и другими активами. Будучи основателем бутиковой исследовательской фирмы и активным исследователем, он охватывает различные отрасли и сферы, предоставляя аналитическую информацию, подкрепленную статистическими данными.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto

- Как накопить на пенсию: пошаговый план

- Как накопить на пенсию самостоятельно: законодательная основа в Украине

- Как накопить на пенсию в Украине: лучшие инструменты

- Какую сумму в месяц откладывать для сбережений на пенсию

- Как накопить на пенсию без стресса: советы

- Риски и предупреждения

- Мнение эксперта

- Заключение

- Часто задаваемые вопросы