Лучшие банки с услугами доверительного управления в Украине

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

В Украине отсутствует классическая модель доверительного управления в банковском секторе, однако на рынке представлены схожие финансовые инструменты. Например, их предлагают такие банки, как УкрСиббанк, Райффайзен Банк и ПУМБ. Они предоставляют услуги консультирования, разработки инвестиционной стратегии, подбора инструментов и т. д.

В мире, где инвестиции становятся все доступнее, не каждый готов самостоятельно управлять активами. Все больше инвесторов выбирают профессиональное управление активами, предпочитая делегировать принятие решений при сохранении прозрачности и юридической защиты. Ищете способ передать управление активами профессионалам, но не доверяете брокерам и сомнительным приложениям? Возможно, доверительное управление через банки – именно то, что вам нужно. В этой статье представлено полное руководство по теме с реальными фактами, анализом предложений и советами экспертов.

Предупреждение о рисках: Все инвестиции сопряжены с риском, включая возможную потерю капитала. Экономические колебания и изменения на рынке влияют на доходность, и 40-50% инвесторов показывают результаты ниже эталонных. Диверсификация помогает, но не устраняет риски. Инвестируйте с умом и консультируйтесь с профессиональными финансовыми консультантами.

Банки доверительного управления в Украине

Некоторые банки в Украине, в частности Укрсиббанк (BNP Paribas Group), Райффайзен Банк и ПУМБ, предоставляют состоятельным клиентам (HNW – High Net Worth) услуги по управлению активами. Однако стоит понимать, что это не классическое доверительное управление ценными бумагами банком по англосаксонской модели (trust management), которая предполагает полную юридическую передачу активов в управление доверенному лицу на основе отдельного соглашения о трасте или фидуциарном управлении.

В чем разница?

В классическом доверительном управлении (например, в США или Великобритании):

Активы официально передаются в управление третьей стороне (трасту или доверенному управляющему).

Четко разграничиваются права собственника и управляющего.

Управляющий получает дискреционные полномочия (право самостоятельно распоряжаться активами в интересах бенефициара без согласования каждой сделки).

Услуга регулируется специальными законами о доверительном управлении или трастах.

В украинских реалиях:

Банки не могут юридически стать доверительными владельцами активов клиента.

Клиент сохраняет контроль над активами, а банк лишь предоставляет консультации или исполняет поручения по покупке / продаже ценных бумаг.

Нормативы НБУ (Национальный банк Украины) не позволяют банкам принимать активы клиентов в юридическое управление, что обусловливает ряд ограничений.

Что именно предлагают украинские частные банки?

Хотя банки в Украине не осуществляют классическое доверительное управление в юридическом смысле, они активно предоставляют инвестиционные услуги состоятельным клиентам. В некоторых случаях управление активами осуществляется через аффилированные компании по управлению активами (КУА) – отдельные юридические структуры, подконтрольные банку. Такие КУА имеют лицензию Национальной комиссии по ценным бумагам и фондовому рынку (НКЦПФР) и обеспечивают формальное исполнение инвестиционных решений, принятых в рамках частного банкинга.

УкрСиббанк (BNP Paribas Group)

Услуга: Private Banking с фокусом на индивидуальную стратегию управления активами – инвестиции, ценные бумаги, депозиты.

Инструменты: консультации по распределению активов (asset allocation), доступ к партнерским фондам и зарубежным платформам BNP Paribas.

Формат: высокая персонализация через family office (персональное управление семейным капиталом), исследования и рекомендации от экспертов, подтвержденный лидерский статус в Украине по системе Euromoney.

Дополнительно: дочерняя КУА “УкрСиб Кепитал Менеджмент” управляет пенсионными и инвестиционными фондами объемом более 665 млн грн.

Райффайзен Банк

Услуга: вместо классического доверительного управления Райффайзен Банк предлагает Private Banking с включением советов по инвестициям и доступом к различным финансовым продуктам.

Инструменты: рекомендации по ОВГЗ (облигации внутреннего государственного займа), подбор паевых фондов, участие в консультационных сессиях без формального договора про доверительное управление (DU-договор).

Контекст: КУА “Райффайзен Банк” ранее управляла несколькими фондами (~50 млн грн активов), но позже была закрыта.

ПУМБ (Первый Украинский Международный Банк)

Услуга: инвестиционный консалтинг и инструменты управления капиталом.

Инструменты: сотрудничество с КУА “Альфа-Капитал”, доступ к фондовому рынку и облигациям, персональные консультации по структуре портфеля.

Формат: нет формальной передачи активов по DU-договору, но клиент получает экспертную поддержку от КУА.

Объемы доверительного управления через банки

Несмотря на ограниченный формат доверительного управления в банковской системе Украины, в этом сегменте присутствуют заметные обороты. Например, по данным НКЦПФР, на конец 2024 года активы под управлением аффилированных с банками компаний по управлению активами составляли ориентировочно 1.1-1.3 млрд грн, что составляет около 5-6% от общего объема рынка управления активами. Доля чисто банковских продуктов (консультационное управление без передачи активов) статистически не выделяется, однако по данным Euromoney и внутренних отчетов банков, спрос на такие услуги в секторе персонального банкинга растет.

Что такое доверительное управление денежными средствами в банке

По сути, это договор между клиентом и банком, где клиент (доверитель) передает имущество, а банк (доверительный управляющий) распоряжается им по заранее установленной стратегии – в интересах клиента. Счет доверительного управления в банке – это специальный счет, на котором хранятся активы клиента, которыми управляет банк.

В банках доверительное управление денежными средствами или другими активами подразумевает передачу финансовых ресурсов клиента под управление банку или КУА, при этом клиент сохраняет право собственности, а банк действует по заранее согласованной стратегии с целью сохранения и увеличения капитала. В Украине такой процесс регулируется специальными правилами НБУ по учету операций доверительного управления.

“Доверительное управление позволяет составить для каждого клиента уникальную инвестиционную стратегию. Однако оно рассчитано на хорошо подготовленного клиента, который может оценить риски и спрогнозировать прибыльность”, – Вадим Гриб, глава наблюдательного совета группы компаний “ТЕКТ”.

Основные принципы и особенности доверительного управления деньгами в банках

Раздельный учет активов. Банк ведет отдельный баланс для каждого клиента – средства и ценные бумаги хранятся на выделенных счетах, что защищает активы от риска банкротства банка.

Четкая инвестиционная политика. Управление осуществляется в рамках индивидуальной стратегии, согласованной со вкладчиком. Возможны как пассивные, так и активные подходы.

Формы управления:

Полное доверительное управление: банк действует автономно в пределах мандата, согласованного заранее.

Управление по согласованию: все операции требуют согласия клиента.

Управление по приказу: клиент ставит цели, банк выполняет без самостоятельных решений.

Вознаграждение управляющего. Обычно представляет собой процент от доходности (успешности), что стимулирует банк к эффективному управлению активами.

Юридическая и налоговая ответственность. Банк обязан предоставлять клиенту прозрачную отчетность. Налоговые обязательства по доходам от управления несет сам клиент.

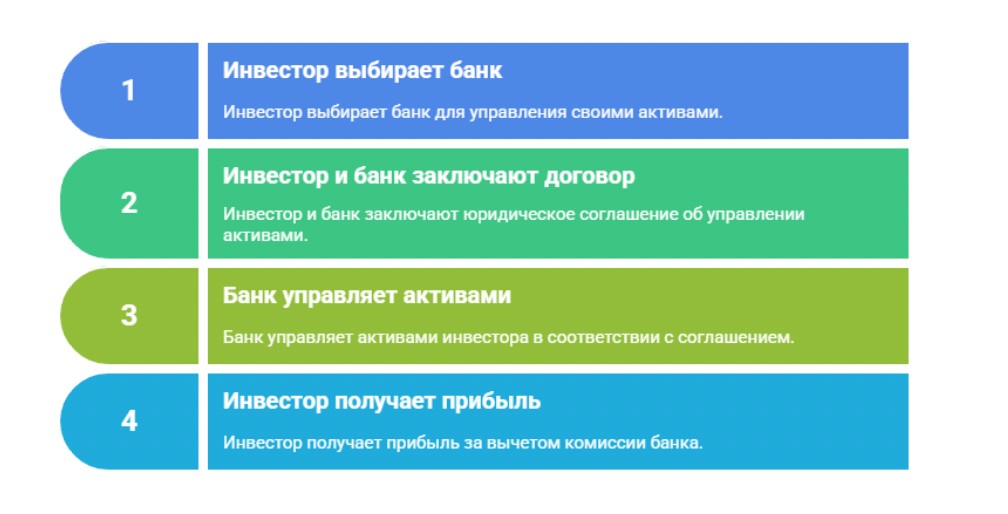

Механизм работы доверительного управления банка

Анализ целей клиента.

Заключение договора с подробным описанием активов, сроков и ожиданий.

Выбор стратегии управления.

Мониторинг и отчетность: банк предоставляет отчеты по управлению.

Выплата прибыли или возврат активов.

Каким имуществом могут управлять банки в Украине

Украинские банки и лицензированные управляющие компании предлагают широкий спектр услуг доверительного управления. Они могут управлять такими активами:

Денежные средства – безналичные депозиты и свободные средства, переданные для инвестирования или хранения.

Ценные бумаги – акции, облигации (корпоративные и государственные), инвестиционные сертификаты фондов, деривативы на фондовом рынке.

Инвестиционные фонды (ПИФ/КИФ) – коллективное инвестирование через фонды ценных бумаг и/или недвижимости.

Недвижимость – жилая и коммерческая недвижимость, переданная под управление (например, сдача в аренду, обслуживание).

Корпоративные имущественные доли – доли в ООО и другие имущественные пакеты.

Законодательные требования и регулирование операций доверительного управления банков

В Украине доверительное управление – это официально признанная услуга, которая регулируется НБУ через специальные постановления и правила бухгалтерского учета. Главная цель – обеспечить защиту средств клиентов и прозрачность операций.

Законодательные требования к доверительному управлению в банке

Бухгалтерский учет. НБУ утвердил правила бухгалтерского учета операций доверительного управления в банках: средства и активы клиентов должны учитываться отдельно от банковских собственных.

Отдельный баланс операций. Операции по доверительному управлению ведутся на отдельных счетах, что защищает от рисков банкротства банка.

Лицензирование и контроль. В 2017 году НБУ принял поправки, определяющие статус “специализированного банка доверительного управления”: если DU-контракты превышают 50% активов, банк должен подавать план по приведению деятельности в соответствие нормам НБУ.

Контроль за проблемными активами. Реформы, запланированные на 2025 год, предусматривают ужесточение контроля над проблемными активами в крупных банках. В банковских советах и системах риск‑менеджмента должны появиться четко регламентированные процедуры с целью минимизации конфликтов интересов и повышения финансовой прозрачности.

Законопроект по доверительному управлению. Парламент рассматривает законопроект, предлагающий выделить доверительное управление в отдельный правовой режим с четкими функциями, лицами-доверителями и процедурами ответственности.

Законодательное регулирование доверительного управления счетом в банке в Украине

В банках доверительное управление осуществляется в соответствии с нормативно-правовыми актами НБУ, направленными на защиту интересов клиентов и обеспечение прозрачности управления. Эти нормы регулируют бухгалтерский учет, контроль за операциями и правовой статус таких услуг.

Нормативно-правовая база:

Постановление Правління НБУ № 112 від 30.07.2020 – утверждает "Правила бухгалтерского учета операций доверительного управления в банках Украины", предусматривая отдельный учет на счетах типов 2601, 978-979.

Інструкція щодо роздільного обліку активів банку і клієнтів – закрепляет необходимость ведения отдельного баланса для DU-операций.

Постанова НБУ № 12 від 07.02.2025 – вводит обновления, усиливающие контроль за проблемными активами и укрепляющие риск-менеджмент.

Закон України № 2664-III “Про фінансові послуги та державне регулювання ринків фінансових послуг” від 12.07.2001 – задает общие требования к лицензированию и регулированию финансовых услуг.

Закон України “Про Національний банк України” – предоставляет НБУ полномочия издавать приказы по DU-операциям и устанавливает основу банковской регуляции.

Доверительное управление деньгами банком в Украине регулируется четкими стандартами бухгалтерского учета, контролем НБУ, а также законодательными нормами, направленными на защиту активов клиентов. Эти меры обеспечивают разделение ресурсов, надежный мониторинг рисков и устойчивую правовую основу для услуг DU.

Альтернативы доверительному управлению банков

Если вы ищете другие способы передать управление своими активами профессионалам без формальной структуры банковского доверительного управления, обратите внимание на следующие популярные инструменты:

Управляемые счета (Managed Accounts)

Что это такое. Вы передаете управление своим инвестиционным счетом управляющему, действующему через брокера.

Как работает. Вы соглашаетесь на стратегию, а управляющий самостоятельно совершает сделки от вашего имени.

- Плюсы

- Минусы

Высокая персонализация.

Прозрачность операций и гибкость.

Обычно требует значительного порога входа.

Взимается комиссия за управление.

Этот инструмент близок к банковскому доверительному обслуживанию и часто реализуется через отдельные счета, управляющиеся по индивидуальному договору. У Форекс-брокеров договор не заключается.

Копитрейдинг (Copy Trading)

Что это такое. Автоматическое копирование сделок опытного трейдера на вашем счете через специальную платформу.

Как работает. Вы выбираете трейдера по его статистике и включаете копирование; все сделки дублируются мгновенно на вашем счете.

- Плюсы

- Минусы

Независимость от управляющего.

Гибкость – вы в любой момент можете начать или остановить копирование.

Полная зависимость от стратегий выбранного трейдера.

Копитрейдинг получил широкое распространение благодаря платформам, автоматизирующим копирование, и снижению порога входа.

ПАММ-счета (Percent Allocation Management Module, PAMM)

Что это такое. Инвестиции в счет профессионального трейдера, где прибыль и убытки распределяются пропорционально вкладам участников.

Как работает. Вы переводите средства на отдельный ПАММ-счет, где торговля ведется общим капиталом, а доход / убытки распределяются пропорционально вашим вложениям.

- Плюсы

- Минусы

Полная автоматизация.

Минимизированные комиссии.

Управлять можно с малого депозита от ~$100.

Зависимость от управляющего (его убытки частично ложатся на вас).

Высокие риски на малоизвестных платформах.

ПАММ‑счета пользуются популярностью на рынке Форекс, но сопряжены с рисками – от перегруппировки капиталов, напоминающей финансовую пирамиду, до внезапного отключения счетов управляющими средствами.

Если хотите получать пассивный доход на финансовых рынках, вам понадобится надежный брокер. Мы выбрали компании с лицензией, широким выбором инвестиционных инструментов и выгодными условиями.

| Управляемые счета | ПАММ-счета | Копитрейдинг | Мин. депозит, $ | Макс. уровень регуляции | Защита от отрицательного баланса | Защита инвесторов | Демо-счет | Открыть счет | |

|---|---|---|---|---|---|---|---|---|---|

| Да | Нет | Нет | Нет | Tier-1 | Да | $500,000 £85,000 | Да | Выучить досье | |

| Да | Нет | Да | 100 | Не регулируется | Да | Нет | Да | Перейти к брокеру Ваш капитал находится под угрозой. |

|

| Да | Нет | Да | 200 | Tier-1 | Да | €20,000 | Да | Перейти к брокеру Ваш капитал находится под угрозой. |

|

| Да | Да | Да | Нет | Tier-3 | Да | Нет | Да | Перейти к брокеру Ваш капитал находится под угрозой. |

|

| Да | Нет | Да | 5 | Tier-2 | Да | €20,000 | Да | Перейти к брокеру Ваш капитал находится под угрозой. |

|

| Да | Нет | Нет | 25 | Не регулируется | Да | Нет | Да | Перейти к брокеру Ваш капитал находится под угрозой. |

Риски и предупреждения

Доверительное управление в банках, несмотря на высокий уровень надежности, не является полностью безрисковым инструментом. Перед тем как подписывать договор, важно понимать, с какими потенциальными угрозами можно столкнуться.

Основные риски:

Рыночный риск – изменение стоимости активов из-за колебаний на рынке.

Ликвидность – активы могут быть “заморожены” на длительный срок.

Ограниченность выбора – банк может работать только с определенными инструментами.

Операционный риск – возможны ошибки в управлении или сбои в отчетности.

Налоговая нагрузка – прибыль облагается налогом.

Комиссии – даже при отрицательной доходности могут взиматься фиксированные сборы.

Необходимо внимательно читать договор и консультироваться с юристом или финансовым советником перед принятием решения.

Управление капиталом через банки может стать инструментом диверсификации

Для трейдера доверительное управление через банки может стать отличным инструментом диверсификации капитала, особенно если речь идет о крупной сумме, требующей долгосрочной стратегии. Но важно помнить: это не инструмент для быстрого заработка, а решение для тех, кто ценит стабильность, защиту и системный подход.

Рекомендую трейдерам использовать доверительное управление как консервативную часть портфеля – наряду с инвестициями в более рискованные активы, такие как криптовалюты, акции и валюты (Форекс). Такой баланс снижает общий риск и позволяет защитить капитал в периоды волатильности.

При выборе банка важно оценивать не только условия, но и репутацию учреждения – наличие лицензий, прозрачность финансовой отчетности и качество клиентской поддержки. Также необходимо сравнивать комиссии (за обслуживание счетов, снятие наличных, переводы и т. д.), поскольку они могут существенно уменьшить итоговую прибыль.

Заключение

Доверительное управление в банках Украины – это надежный и регулируемый способ передачи активов в профессиональные руки. Оно идеально подойдет инвесторам, которым важна юридическая защита, прозрачность и сниженные риски. Хотя минимальные суммы входа и комиссии могут показаться высокими, они оправданы безопасностью и доверием. Альтернативы – ПАММ-счета, копитрейдинг и управляемые счета – дают гибкость, но и несут больше рисков. Выбор зависит от ваших целей, капитала и уровня вовлеченности в управление.

Часто задаваемые вопросы

Можно ли сменить стратегию управления после заключения договора?

В некоторых банках возможно пересогласование условий, особенно при долгосрочном управлении. Это потребует дополнительного соглашения.

Какие валюты доступны для передачи в управление?

Обычно доступны гривна, доллар США и евро. Некоторые банки также работают с мультивалютными портфелями.

Кто имеет доступ к отчетности по управлению?

Только клиент или его уполномоченное лицо. Банки обязаны предоставлять регулярные отчеты по активам, операциям и результатам.

Есть ли страховка на доверительное управление?

Нет, депозиты в управлении не покрываются системой гарантирования вкладов. Однако имущество клиента юридически отделено от активов банка.

Выбор редакции и аналитика

BitMEX закрывается: почему Трамп не спас биржу

Нужны ли правительствам крипторабочие?

Brent почти по $100: почему растут цены на нефть

Gram Wallet: сможет ли Telegram сделать крипту массовой?

ИИ без границ: чем опасны нейросети

Worldcoin на Уолл-стрит: от сканирования радужки до ETF

Статьи по теме

Команда, работавшая над статьей

Автор Traders Union с 2020 года. Начал свою профессиональную деятельность в 2015 году в качестве журналиста-обозревателя в небольшом интернет-издании финансовой тематики, где освещал мировые экономические события, рассказывал об их влиянии на сегмент финансовых инвестиций, в том числе на прибыль инвесторов.

Евгений Комчук — главный редактор Traders Union с многолетним опытом в журналистике и аналитике. Его профессиональный путь начался более 25 лет назад, и с тех пор он прошел через все этапы медиасферы — от репортерской работы до редакторских позиций в ведущих изданиях.

Чинмай Сони - финансовый аналитик с более чем 5-летним опытом работы с акциями, Forex, деривативами и другими активами. Будучи основателем бутиковой исследовательской фирмы и активным исследователем, он охватывает различные отрасли и сферы, предоставляя аналитическую информацию, подкрепленную статистическими данными.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto

- Банки доверительного управления в Украине

- Что такое доверительное управление денежными средствами

- Каким имуществом могут управлять банки в Украине

- Законодательные требования и регулирование операций

- Альтернативы доверительному управлению банков

- Риски и предупреждения

- Мнение эксперта

- Заключение

- Часто задаваемые вопросы