Verkaufen im Mai 2026? Drei Risiken, die das alte Sprichwort beachtenswert machen

Der S&P 500 schloss am 17. April 2026 bei einem Rekordstand von 7.041 Punkten - nur wenige Wochen, nachdem er aufgrund von Iran-Kriegsängsten um rund 10 % eingebrochen war. Der Index ist seit seinem Tiefpunkt Ende März um etwa 11 % gestiegen, ein Gewinn, den die meisten Anleger gerne über ein ganzes Jahr hinweg akzeptieren würden. Doch die Rallye fällt genau in die Zeit, in der die älteste saisonale Warnung der Finanzwelt gilt: "Sell in May and go away".

Dieser Artikel wurde aus dem Original übersetzt. Lesen Sie die Originalversion unseres Korrespondenten hier.

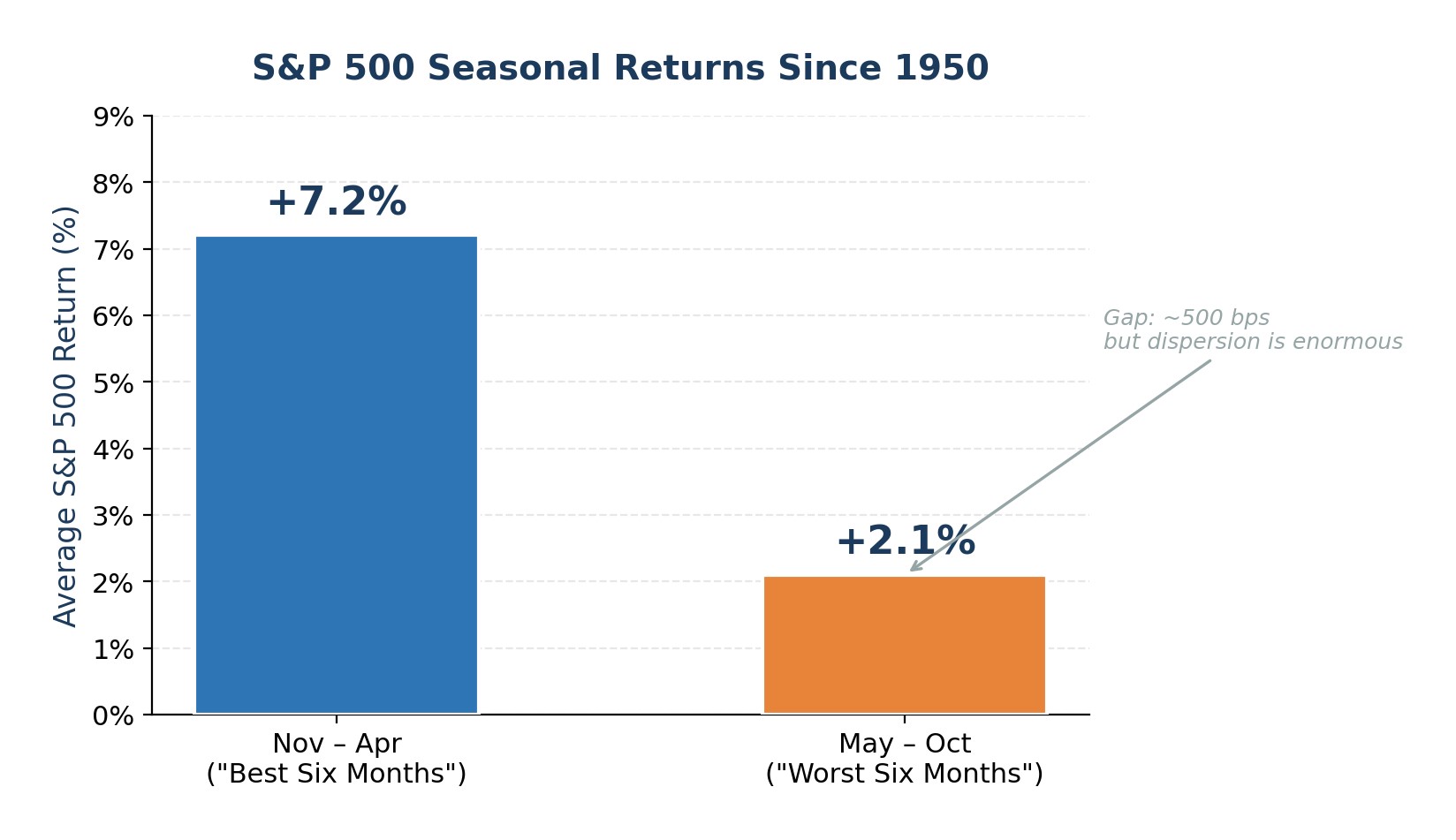

Seit 1950 hat der S&P 500 von November bis April im Durchschnitt 7,2 % zugelegt, von Mai bis Oktober dagegen nur 2,1 %. Das Muster ist real, aber es ist auch dünn. Die Renditen von Mai bis Oktober sind immer noch häufiger positiv als nicht. In diesem Jahr sind es jedoch drei spezifische Risiken, die dem Sprichwort mehr Biss verleihen als sonst: ein Ölschock, der noch nicht vollständig überwunden ist, Aktienbewertungen und Margenverschuldung, die sich in der Nähe historischer Extreme befinden, und ein beispielloser Führungswechsel bei der Federal Reserve inmitten einer angebotsseitigen Inflationsangst. Alles zusammengenommen spricht nicht für Panikverkäufe, sondern für eine bewusste Risikoreduzierung bis zum Sommer.

Ölschock und Rezessionsrisiko: Die deutlichste Warnung der Geschichte

Seit dem Zweiten Weltkrieg ging fast jeder größere Ölpreisschock einer Rezession in den USA voraus oder löste sie aus. Das OPEC-Embargo von 1973, die iranische Revolution von 1979, der Golfkrieg von 1990 und der Rohstoff-Superzyklus von 2008 liefen alle nach demselben Schema ab: Steigende Rohölpreise drückten die Verbraucherausgaben, trieben die Inputkosten in die Höhe und zwangen die US-Notenbank zu einer restriktiveren Politik - eine Kombination, die die Wirtschaft schließlich in die Kontraktion trieb.

Die aktuelle Iran-Hormuz-Krise passt in dieses Schema. Dem FOMC-Protokoll vom März zufolge schnellte der Brent-Rohölpreis in der Anfangsphase des Konflikts um etwa 50 % in die Höhe. Zwar haben sich die Preise nach dem jüngsten Waffenstillstand von ihren Höchstständen erholt, doch liegen sie nach wie vor über 100 USD pro Barrel. Die Unterbrechung der Ölströme durch die Straße von Hormuz, über die vor dem Krieg etwa 20 Mio. Barrel pro Tag befördert wurden, hat zu einer koordinierten Freigabe von Notvorräten im Umfang von 400 Mio. Barrel, zu von der Regierung angeordneten Treibstoffrationierungen in ganz Asien und zu Treibstoffzuschlägen der Unternehmen geführt.

Das Risiko für Aktien ist einfach: Ein anhaltender Ölpreis von über 100 USD wirkt sich direkt auf die Gesamtinflation aus, was wiederum die Möglichkeit der Fed, die Zinsen zu senken, zunichte macht. Das Bear-Case-Szenario von Goldman Sachs, bei dem der Ölpreis über 110 USD bleibt und die Fed zwingt, ihren Lockerungspfad zu unterbrechen oder umzukehren, geht davon aus, dass der S&P 500 auf 5.400 fallen wird, was etwa 23 % unter dem derzeitigen Niveau liegt. Selbst wenn das Bären-Szenario nicht vollständig eintritt, verringert der Inflationsimpuls durch erhöhte Energiekosten den Spielraum für politische Fehler und erhöht die Wahrscheinlichkeit einer negativen Wachstumsüberraschung im dritten Quartal 2026.

Abbildung 1. Größere Ölschocks und nachfolgende Rezessionen in den USA seit 1973

Ausgedehnte Bewertungen und Rekordverschuldung lassen wenig Spielraum für Fehler

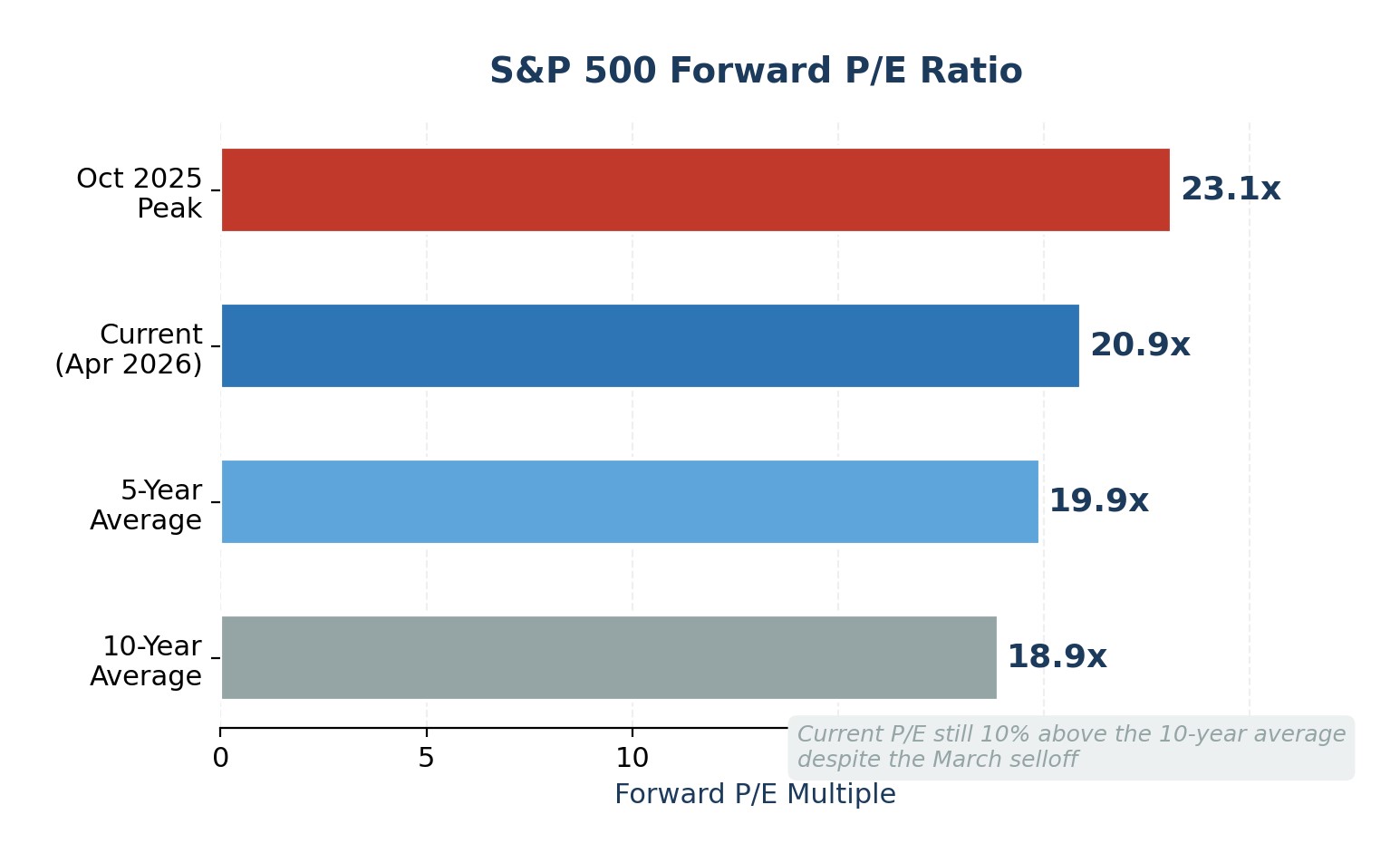

Die April-Rallye brachte den S&P 500 wieder auf Rekordhöhen, aber sie hat das Bewertungsproblem nicht gelöst. Das Forward-KGV liegt derzeit bei 20,9 und damit sowohl über dem 5-Jahres-Durchschnitt als auch über dem 10-Jahres-Durchschnitt von 19,9 bzw. 18,9. Das nachlaufende KGV von 27,8 ist sogar noch höher und liegt deutlich über dem 10-Jahres-Durchschnitt von 23,2x. Diese Multiplikatoren bedeuten, dass die Anleger ein ununterbrochenes starkes Gewinnwachstum einpreisen, eine Annahme, die keinen Puffer für Enttäuschungen lässt.

Erschwerend kommt hinzu, dass die Indexkonzentration extreme Ausmaße erreicht hat. Goldman Sachs stellt fest, dass auf die 10 größten Aktien inzwischen 39 % der Marktkapitalisierung des S&P 500 und 31 % der Indexgewinne entfallen. Wenn eine Handvoll von Mega-Cap-Titeln sowohl den Kurs als auch den Gewinn bestimmen, kann ein einziger Gewinnausfall bei einem Namen wie NVIDIA oder Microsoft den gesamten Index in Mitleidenschaft ziehen.

Gleichzeitig bleibt die Margenverschuldung in der Nähe von Rekordhöhen. FINRA-Daten bis März 2026 zeigen, dass Anleger über 1,2 Billionen USD gegen ihre Portfolios geliehen haben, um Aktien zu kaufen. Eine hohe Margenverschuldung ist für sich genommen kein Timing-Signal, aber sie verstärkt Drawdowns: Erzwungene Liquidationen beschleunigen die Verkäufe während Korrekturen und verwandeln geordnete Pullbacks in kaskadenartige Rückgänge. Die Kombination aus hohen Bewertungen, extremer Konzentration und fremdfinanzierter Positionierung ist die Lehrbuchdefinition eines Marktes mit fragilem Aufwärtspotenzial und asymmetrischem Abwärtspotenzial.

Abbildung 2. S&P 500 Forward P/E: Aktuelles Niveau im Vergleich zu historischen Durchschnittswerten

Saisonale Schwäche trifft auf einen Wechsel im Fed-Vorsitz

Das "Sell in May"-Muster hat eine reale, aber bescheidene statistische Grundlage. Seit 1950 hat der S&P 500 im November-April-Fenster etwa 500 Basispunkte mehr zurückgegeben als im Mai-Oktober. Der Abstand ist über Jahrzehnte hinweg bedeutsam, aber die Streuung ist enorm: In etwa 65 % der Jahre waren die Mai-Oktober-Renditen positiv, und in den letzten Jahren zählten mehrere Sommermonate zu den besten des Index.

Was 2026 anders ist, ist die Überlagerung eines Zwischenwahljahres und eines Führungswechsels bei der Fed. In der Vergangenheit kam es in Zwischenwahljahren zu durchschnittlichen Korrekturen von etwa 17,5 % zwischen Höchst- und Tiefststand. Der jüngste, durch den Iran ausgelöste Ausverkauf von 10 % hat diesem Muster möglicherweise nicht ganz entsprochen. Noch wichtiger ist, dass die Amtszeit von Jerome Powell als Fed-Vorsitzender Mitte Mai 2026 ausläuft und Kevin Warsh nominiert wurde, aber im Senat auf der Stelle tritt. Powell hat angedeutet, dass er bis zur Bestätigung eines Nachfolgers im Amt bleiben wird, aber die Unsicherheit in Bezug auf den Übergang ist real. Die Märkte haben in der Vergangenheit immer wieder neue Fed-Vorsitzende "getestet", z. B. musste Powell selbst erleben, wie der S&P 500 Ende 2018 nach hawkistischen Kommentaren um fast 20 % einbrach, und Alan Greenspan sah sich kurz nach seinem Amtsantritt mit dem Crash von 1987 konfrontiert.

Es wird allgemein erwartet, dass eine von Warsh geleitete Fed die Inflation stärker angreift, aber weniger entgegenkommend auf die Schwäche des Arbeitsmarktes reagiert. Diese Verschiebung in der Reaktionsfunktion kommt genau zum falschen Zeitpunkt: Der Ölschock erfordert geldpolitische Flexibilität, und die Wirtschaft könnte unter der Oberfläche leise nachgeben. Die Futures-Märkte bewerten jetzt eine 77%ige Wahrscheinlichkeit, dass die Fed die Zinssätze bis Dezember 2026 bei 3,5-3,75% hält, wobei der Basisfall von J.P. Morgan in diesem Jahr überhaupt keine Zinssenkungen vorsieht.

Abbildung 3. Durchschnittliche saisonale Renditen des S&P 500: Nov-Apr vs. Mai-Okt (seit 1950)

Wo die Wall Street steht: S&P 500 Jahresendziele 2026

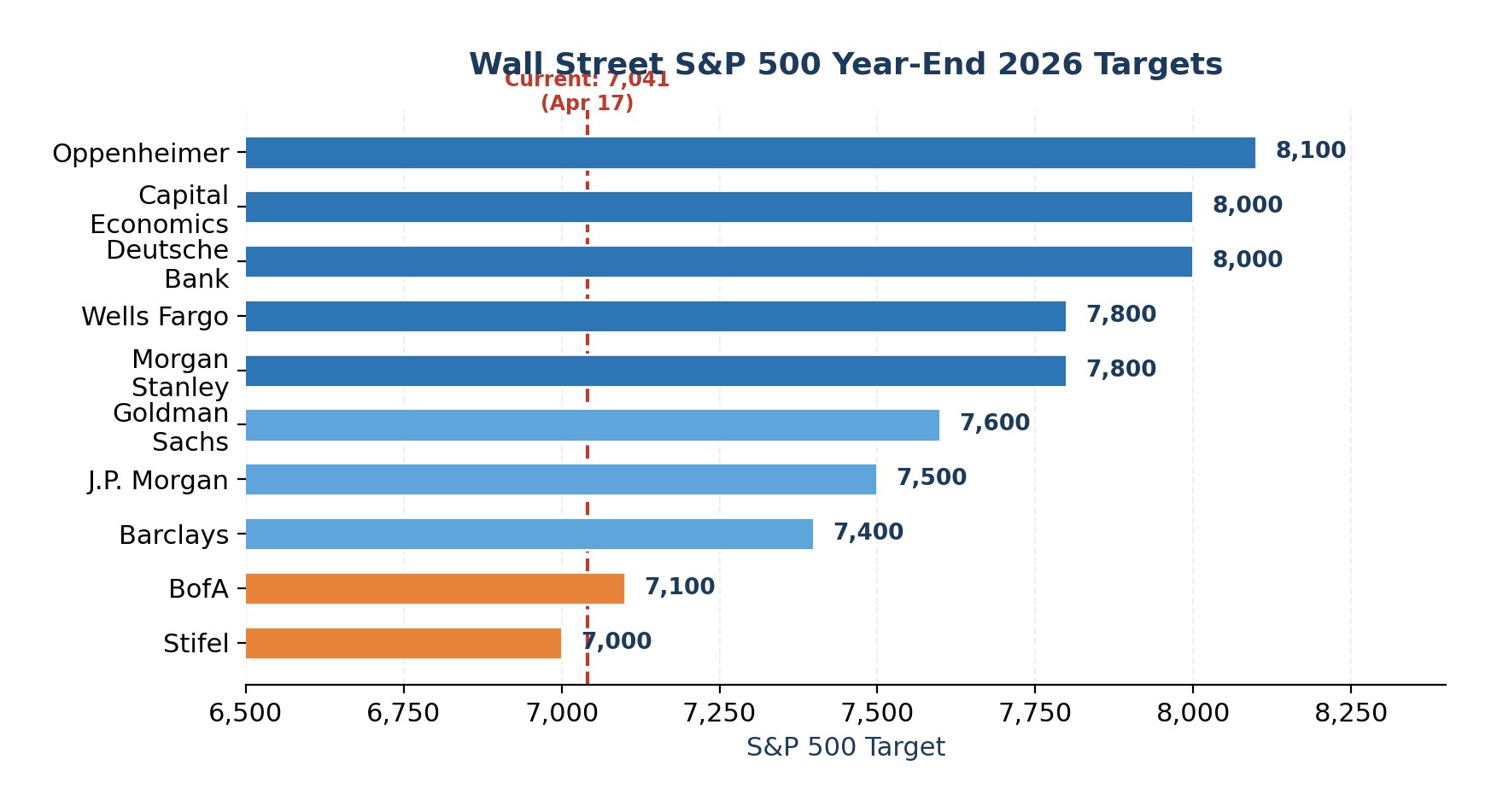

Trotz dieser Risiken konzentrieren sich die Jahresendziele auf der Verkaufsseite im Bereich zwischen 7.000 und 8.100, was einen Aufwärtstrend von 0-15 % gegenüber dem aktuellen Niveau bedeutet. Der Konsensmedian von etwa 7.635 deutet darauf hin, dass die Wall Street eine geordnete Lösung erwartet. Es ist jedoch erwähnenswert, dass kein großes Unternehmen ein negatives Jahr erwartet.

Abbildung 4. Wall Street S&P 500 Jahresendziele 2026 nach Unternehmen

Expertenmeinung

Ich rufe nicht zu einem Crash auf, aber das Risiko-Ertrags-Verhältnis scheint für den Zeitraum von Mai bis Oktober nach unten geneigt zu sein. Drei Risiken kommen zusammen, während sich die saisonalen Muster ungünstiger gestalten: ein ungelöster Ölschock, der die Zinssenkungsoption der Fed beseitigt hat, Bewertungen und Leverage in der Nähe von Zyklushöchstständen und ein potenziell umstrittener Wechsel des Fed-Vorsitzes im Mai. Dies ist kein Grund zur Liquidation, aber ein klares Signal für eine Neugewichtung.

Konkret würde ich das übergewichtete Engagement in Mega-Cap-Technologiewerten reduzieren, indem ich einen Teil der Allokation in gleichgewichtige S&P 500-Strategien verlagere, die die sich ausweitende Gewinnerholung ohne das Konzentrationsrisiko abbilden. Außerdem würde ich einen Bargeldpuffer von mindestens 10-15 % des Portfoliowertes aufbauen, um opportunistisch handeln zu können, falls es im September/Oktober zu einem Einbruch kommt.

Bei den Futures würde ich eine maßvolle Long-Position in Gold-Futures und nur ein selektives Engagement in Rohöl-Futures bei Rückschlägen bevorzugen, da beide profitieren können, wenn der geopolitische Stress und die Inflationsabsicherung hoch bleiben.

Für Anleger, die mit Optionen vertraut sind, bietet der Kauf von schützenden Puts oder Collar-Strukturen auf SPY, während der VIX unter Druck steht, einen asymmetrischen Abwärtsschutz zu angemessenen Prämien. Bei den Währungen würde ich den US-Dollar und den Schweizer Franken gegenüber Währungen mit hohem Beta und wachstumssensiblen Währungen bevorzugen. Das Ziel besteht nicht darin, den Zeitpunkt des Höchststandes abzupassen, sondern das Portfolio zu besitzen, das Sie tatsächlich besitzen möchten, wenn die Volatilität zurückkehrt.

Neueste finance Nachrichten

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Angola

Angola

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belarus

Belarus

-

Belgien

Belgien

-

Bolivien

Bolivien

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Kongo

Kongo

-

Kongo-Kinshasa

Kongo-Kinshasa

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Neuseeland

Neuseeland

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Nordmazedonien

Nordmazedonien

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästina

Palästina

-

Panama

Panama

-

Papua-Neuguinea

Papua-Neuguinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Reunion

Reunion

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Syrien

Syrien

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania

Tansania

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechien

Tschechien

-

Tunesien

Tunesien

-

Türkei

Türkei

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

VAE

VAE

-

Venezuela

Venezuela

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto