Что такое депозит?

Депозит - это банковский продукт, на условиях размещения средств клиента в банке на определенный срок. После истечения срока действия договора банк возвращает пользователю сумму депозита с процентами.

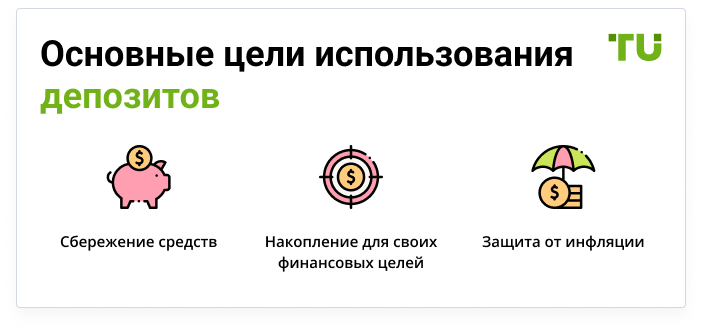

В условиях высокой инфляции и экономической нестабильности возникает вопрос о сбережении и защите своих денежных накоплений. Один из способов сохранить и приумножить личные средства - положить их на депозит в надежном банке. Эта услуга доступна в банковских учреждениях как для физических лиц, так и для предпринимателей. Мы подготовили руководство о том, что такое депозит, кому подходит этот способ инвестирования, на что обратить внимание при выборе депозитной программы и как избежать финансовых рисков.

Что такое депозит и зачем он нужен?

Депозит – это финансовый инструмент, который предполагает размещение денежных средств в банке на определенных условиях с целью получения дохода в виде процентов. Размещать на депозит можно средства в национальной и иностранной валюте, размер дохода зависит от срока вклада, валюты, возможности досрочного расторжения контракта и других факторов.

Существует несколько различных видов банковских депозитов, эти программы могут использоваться как для накопления средств, так и для получения пассивного дохода. Размещение средств на банковских депозитах помогает пользователям сберегать и наращивать свои сбережения, защищая их от инфляции и необдуманных трат.

Как работает депозит?

Депозиты работают следующим образом:

-

Вкладчик размещает свои деньги в банке на определенный срок или без ограничения срока;

-

Банк использует эти средства для кредитования и инвестиций;

-

По истечению срока депозита клиент получает выплату в виде суммы депозита и процентной ставки.

Выплата процентов может производиться после завершения контракта или в формате периодических платежей, например, раз в месяц, квартал или полугодие.

Виды процентных ставок по депозитам

Процент по депозиту может быть фиксированным или плавающим. Фиксированные ставки остаются неизменными на протяжении всего срока депозита, тогда как плавающие ставки могут изменяться в зависимости от рыночных условий.

Таблица с процентными ставками по депозитам в банках Украины на 2024 год:

| Банк | Ставка | Срок | Минимальная сумма | Выплата процентов | Дополнительные условия |

|---|---|---|---|---|---|

|

Глобус Банк |

16.5% + 0.25% бонус |

724-914 дней |

50,000 грн |

В конце срока, Ежемесячно |

Пролонгация: нет, Пополнение: да |

|

РВС Банк |

16.5% + 0.35% бонус |

359 дней |

50,000 грн |

В конце срока |

Пролонгация: да, Пополнение: нет |

|

Идея Банк |

14.50 - 20.00% |

1-12 месяцев |

1,000 грн |

Ежемесячно или в конце срока |

Автопролонгация: да, Пополнение: нет |

|

Радабанк |

10.50 - 19.50% |

1-12 месяцев |

1,000 грн |

В конце срока |

Пролонгация: да, Пополнение: нет |

|

ТАСкомбанк |

14.50% |

1 год |

1,000 грн |

В конце срока |

Пролонгация: нет, Пополнение: нет |

|

ПриватБанк |

14.00% |

1 год |

2,000 грн |

Ежемесячно |

Пролонгация: да, Пополнение: да |

Примечание:

Процентные ставки указаны для гривневых депозитов. Ставки могут изменяться в зависимости от политики банка и текущих рыночных условий.

Что нужно для открытия и закрытия депозита

Открыть депозит в банке вы можете как в отделении банка, так и онлайн. Вот пошаговая инструкция:

-

Выберите банк и условия депозита;

-

Подготовьте документы. Как минимум, понадобятся паспорт и ИНН. Могут потребоваться и дополнительные документы;

-

Посетите банк для заключения договора. Также многие банки предлагают открыть депозиты в режиме онлайн;

-

Оформите депозит. Заполните анкету, ознакомьтесь с условиями договора. Подпишите договор.

После того как вы оформили депозит, вы можете следить за ним, за приростом средств. Контролировать проще всего через сервис онлайн-банкинга. Депозит может быть закрыт по истечению срока или досрочно. Однако досрочное закрытие может привести к штрафам, к потере дохода и т. д.

Какие бывают депозиты?

Существует несколько видов депозитных контрактов с различными условиями. Банки предлагают различные форматы депозитных программ под разные запросы вкладчиков.

Срочные депозиты

Срочные депозиты размещаются на определенный срок (от нескольких месяцев до нескольких лет). Они имеют фиксированную процентную ставку и не могут быть досрочно изъяты без потери процентов. Как правило, чем дольше срок действия договора, тем выше процентная ставка.

Бессрочные депозиты

Бессрочные депозиты не имеют фиксированного срока и позволяют вкладчику в любое время пополнять и снимать средства. Процентные ставки по таким депозитам обычно ниже, чем по срочным.

Накопительные счета

Накопительные счета позволяют регулярно пополнять счет и получать проценты на остаток средств. Они удобны для планомерного накопления денег на приобретение недвижимости, автомобилей и другие крупные покупки. Также это перспективный метод накопления средств для создания финансовой “подушки безопасности” или пенсионного капитала.

Валютные депозиты

Валютные депозиты номинируются в иностранной валюте и могут быть выгодны при стабильном курсе валют. Этот вариант помогает защитить накопления от обесценивания в результате инфляции, но здесь стоит учитывать валютные риски, связанные с колебаниями курса.

Специальные депозитные программы

Банки предлагают специальные депозитные программы для различных категорий клиентов, например, для пенсионеров, молодежи, студентов и т.д. Эти программы часто включают льготные условия и дополнительные бонусы.

Таблица сравнения условий различных видов депозитов в Украине

| Параметр | Срочные депозиты | Бессрочные депозиты | Накопительные счета | Валютные депозиты | Специальные программы |

|---|---|---|---|---|---|

|

Процентная ставка |

Высокая (фиксированная) |

Низкая |

Средняя (возможна капитализация) |

Зависит от валюты и условий банка |

Варьируется, часто выше стандартных ставок |

|

Срок размещения |

Определенный срок (от 3 месяцев до 2 лет) |

Без ограничения |

Долгосрочные |

Определенный срок (от 6 месяцев до 2 лет) |

Варьируется (может быть срочным или бессрочным) |

|

Пополнение счета |

Обычно не предусмотрено |

Можно в любое время |

Регулярное пополнение |

Обычно не предусмотрено |

Зависит от условий программы |

|

Снятие средств |

Только по окончании срока или с штрафами |

В любое время |

В любое время |

Только по окончании срока или с штрафами |

Зависит от условий программы |

|

Капитализация процентов |

Не предусмотрена |

Варьируется |

Предусмотрена (ежемесячная/ежеквартальная) |

Не предусмотрена |

Возможна |

|

Валюта |

Гривна |

Гривна |

Гривна |

Доллары США, Евро, другие валюты |

Гривна, иногда иностранная валюта |

|

Страхование вкладов |

Да, в рамках системы страхования вкладов |

Да, в рамках системы страхования вкладов |

Да, в рамках системы страхования вкладов |

Да, в рамках системы страхования вкладов |

Да, в рамках системы страхования вкладов |

|

Дополнительные условия |

Высокие проценты за длительный срок |

Гибкость |

Удобно для планомерного накопления |

Подвержены валютным рискам |

Льготы и бонусы для целевых групп (пенсионеры, молодежь) |

Что следует учитывать при выборе депозитной программы?

На текущий момент в Украине доступны сотни вариантов депозитных программ с разными условиями. В этом разделе мы собрали основные моменты, на которые следует обратить внимание при выборе депозитной программы:

-

Процентная ставка. Процентная ставка является ключевым фактором при выборе депозита. От нее зависит, сколько дохода получит вкладчик от размещенных средств. Сравнивайте ставки разных банков, чтобы выбрать наиболее выгодное предложение;

-

Срок действия договора. Срок депозита также важен, так как от него зависит доступ к средствам и размер процентной ставки. Определите свои финансовые цели и выберите срок, который наилучшим образом соответствует вашим потребностям;

-

Условия пополнения и снятия средств. Некоторые банки позволяют пополнять счет и снимать средства без потери процентов. Эти условия могут быть важны для тех, кто планирует регулярно добавлять деньги на счет или периодически снимать их;

-

Страхование депозитов. Узнайте, застрахован ли ваш вклад и на какую сумму. В случае банкротства банка страхование обеспечивает возврат средств вкладчикам;

-

Возможность капитализации процентов. Капитализация процентов позволяет увеличить доходность депозита за счет ежемесячного начисления процентов на сумму вклада и ранее начисленные проценты.

Также обязательно проверьте репутацию банка, его финансовую устойчивость и рейтинг надежности. Надежные банки с хорошей репутацией обеспечивают безопасность ваших средств.

Основные риски при выборе депозита

Размещение средств на депозит в банке связано с определенными рисками. Чтобы снизить вероятность проблем с возвратом средств, стоит обратить внимание на следующие детали:

Инфляция и реальная доходность

Инфляция может уменьшить реальную доходность депозита. Сравнивайте процентные ставки с уровнем инфляции, чтобы оценить реальную прибыль. Также стоит учитывать, что при выплате процентов банк удерживает налог на доходы физических лиц.

Риски, связанные с банком

Для уменьшения риска потери вклада, связанного с банкротством банка необходимо выбирать надежные банки с хорошей репутацией и обязательным страхованием вкладов.

span> Валютные риски

Валютные депозиты подвержены рискам, связанным с колебаниями курса валют. Оцените стабильность валюты перед открытием валютного депозита.

Ликвидность депозитов

Ликвидность определяет, как быстро и без потерь вы можете получить доступ к своим средствам. Выбирайте депозиты с учетом ваших потребностей в ликвидности.

Необходимость досрочного снятия и штрафы

Изучите условия досрочного снятия средств и возможные штрафы. Некоторые депозиты могут налагать значительные штрафы за досрочное расторжение договора.

Альтернативы банковским депозитам

Существует множество способов получения пассивного дохода, помимо открытия депозита в банке. В частности, вы можете рассмотреть:

Инвестирование в акции

Владельцы акций могут получать доход в виде дивидендов, а также за счет роста стоимости акций. Держатели ценных бумаг могут получать доход от роста стоимости акций, и часть прибыли компаний в формате дивидендов.

Инвестиции в ETF (биржевые фонды)

ETF могут включать акции, облигации, товары и другие активы. Этот способ позволяет снизить риски, поскольку вы вкладываете средства в пул компаний. Но эти активы могут терять в цене в периоды спада на рынке.

Покупка облигаций

При покупке облигаций получают регулярные процентные платежи и возврат номинальной стоимости в конце срока. Это консервативный метод инвестирования, позволяющий получить заранее известный доход. Из рисков можно назвать риск дефолта компании-эмитента и вероятность изменения стоимости облигаций при изменении процентных ставок.

Инвестиции в драгоценные металлы

Драгоценные металлы могут быть приобретены в виде слитков, монет или через фонды, торгуемые на бирже. Драгоценные металлы - высоколиквидный актив, позволяющий защитить сбережения от инфляции и валютных рисков. Но при покупке физических ценных металлов могут возникнуть дополнительные расходы на их хранение и страховку.

Копитрейдинг (Copy Trading)

Копитрейдинг позволяет инвесторам автоматически копировать сделки опытных трейдеров. Это удобный способ для новичков учиться и зарабатывать одновременно.

Для большей ясности мы сравнили условия и предложения топ-3 брокеров, которые предлагают возможности для пассивного дохода. Их можно рассматривать как альтернативу депозитам:

| RoboForex | Interactive Brokers | Tickmill | |

|---|---|---|---|

|

Минимальный депозит |

$10 |

$1 |

$100 |

|

Демо-счет |

Да |

Да |

Да |

|

Акции |

Только CFD |

Да |

Только CFD |

|

Облигации |

Только CFD |

Да |

Нет |

|

Золото |

Есть |

Да |

Только CFD |

|

Серебро |

Есть |

Да |

Только CFD |

|

ETF |

Только CFD |

Да |

Нет |

|

Копитрейдинг |

Да |

Нет |

Нет |

|

Нет |

Советы эксперта по размещению средств на депозиты

Я считаю, что депозитные программы - удачное решение для сбережения средств и защиты накоплений от инфляции с минимальным риском. Рекомендую размещать средства на депозит в надежном банке с хорошей репутацией и положительными отзывами клиентов. Принимая решение об участии в депозитной программе, возьмите на вооружение несколько советов:

-

Сравните процентные ставки и условия в нескольких банках. Кроме доходности, стоит учитывать условия пополнения счета и досрочного снятия средств, наличия дополнительных комиссий за обслуживание счета, возможность капитализации процентов и другие детали;

-

Для уменьшения риска потери средств отдавайте предпочтение банкам - участникам программы по страхованию вкладов, в Украине максимальная сумма страхового покрытия составляет 200 тысяч гривен. Также нужно учитывать уровень инфляции - процентная ставка должна быть достаточно высокой, чтобы защитить средства от обесценивания;

-

Чтобы обеспечить максимальную защиту капитала от инфляции, стоит придерживаться принципа диверсификации. Кроме банковского депозита, вы можете рассмотреть варианты покупки ценных бумаг, вложения в золото,а также различные варианты получения дохода от торговли на финансовых рынках через брокерскую платформу(например, копирование сделок)

Придерживаясь этих рекомендаций, вы сможете защитить свои сбережения от инфляции, получать дополнительные доходы из разных источников и планомерно наращивать личный капитал.

Резюме

Депозит в банке - перспективный вариант для защиты сбережений от инфляции и способ накопить на крупные покупки. Пользователь может выбрать тип депозитной программы под свои задачи - срочный или бессрочный вклад, депозит в национальной или иностранной валюте, накопительная программа, вклад на бонусных условиях и т.д. В процессе сравнения депозитных программ разных банков, используйте такие критерии, как процентные ставки, сроки, условия пополнения и снятия, возможность преждевременного расторжения договора, наличие страхования вклада и другие условия. Для защиты своих средств стоит распределить вклады между разными банками, а также выбирать варианты с обязательным страхованием вкладов.

Рекомендуется выбирать банки с высокой надежностью и хорошими отзывами, а также обращать внимание на процентные ставки и условия страхования вкладов.

FAQs

Какие задачи можно решить с помощью депозитного вклада?

Размещая средства на депозит, ві можете защитить свои накопления от инфляции, накопить на крупную покупку, получать пассивный доход или создать финансовый резерв на случай непредвиденных расходов.

Сколько можно заработать на депозитах?

Процентная ставка зависит от разных факторов - срока действия договора, валюты вклада, возможности досрочного снятия денег и т. д.

В чем выгоднее размещать депозиты - в национальной или иностранной валюте?

Вклады в иностранной валюте могут лучше защитить средства в условиях высокой инфляции, но здесь есть риски потери на курсовой разнице.

На что обратить внимание при выборе депозитной программы?

Выбирая депозитную программу, учитывайте размер процентной ставки, надежность банка, срок действия договора, возможность капитализации процентов, условия досрочного снятия средств и другие параметры.

Статьи по теме

Команда, работавшая над статьей

Иван – финансовый эксперт и аналитик. Специализируется на торговле на рынках Форекс, акций и криптовалют. Предпочтительный стиль торговли – консервативные стратегии с низким и средним риском, среднесрочные и долгосрочные инвестиции. Опыт на финансовых рынках – 8 лет. Занимается подготовкой текстовых материалов для начинающих трейдеров. Также специализируется на обзорах и оценке брокеров, анализируя их надежность, торговые условия и особенности.

Автор, редактор и корректор портала Traders Union с 2017 года. С 2020 года занимает должность заместителя главного редактора сайта международного объединения трейдеров Traders Union, имеет 10-ти летний опыт работы с текстами в экономической и финансовой сферах. В период с 2017 по 2020 год Ольга выполняла обязанности журналиста и редактора информационного агентства IaftNews, рубрик экономические и финансовые новости. На данный момент Ольга входит в команду ведущих отраслевых экспертов и работает над созданием образовательных статей финансово-инвестиционной тематики, курирует их формирование и публикацию на сайте Traders Union.