Эффективные торговые стратегии Forex: поиск пути победителя

Редакционная заметка: Хотя мы придерживаемся строгих редакционных принципов, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги. Ни одни данные и информация на этой веб-странице не являются инвестиционным советом в соответствии с нашим отказом от ответственности.

Топ-5 самых эффективных стратегий:

- MA+MACD - Оптимальный вариант для отслеживания тренда

- Support and Resistance Levels - Точные сигналы, стабильная прибыль

- Bollinger Bands+MACD - Надёжная схема для торговли в диапазоне

- RSI+ADX - Прибыльный набор осцилляторов

- IchimokuKumo Breakout+ADX - Трендовая торговля с контролем волатильности

Вы должны понимать, что фондовый рынок не создает дополнительный капитал, он просто перераспределяет деньги, принесенные на торговые площадки, между участниками. И чтобы зарабатывать, вы должны быть умнее и быстрее, а ваши торговые стратегии должны быть эффективнее, чем у ваших конкурентов.

В Forex торговле оптимизация стратегий необходима для повышения их эффективности. Регулярное обновление торговых стратегий позволяет адаптироваться к меняющимся рыночным условиям, статистический анализ результатов важен для корректировки проверенных методов Forex торговли.

Практический опыт дополнительно позволяет создавать более эффективные стратегии, обеспечивающие стабильную прибыль в Forex торговле. Мы протестировали основные типы стратегий и предоставим рекомендации по их улучшению. Итак, начнем.

Как оценить эффективность торговой стратегии

Советы по торговле на Forex дают все, но насколько они эффективны, вы должны проверить на своем депозите. Давайте вспомним основные статистические данные с точки зрения доходности/риска, чтобы оценить пригодность стратегии для реальной торговли.

Параметры прибыли

Доходность: Общая прибыль, полученная от стратегии за период тестирования. Чем больше, тем лучше.

Чистая прибыль/чистый убыток (NP): Соотношение прибыли и убытков (за оцениваемый период) к сумме первоначального депозита (в $ или %). Влияние на реальную оценку эффективности слабое.

Profit Factor (PF): Отношение общей прибыли к общим убыткам. Не зависит от размера капитала, кредитного плеча, комиссий и других условий. Влияние этого параметра на общий результат очень сильное.

Win Rate: Процент прибыльных сделок от общего количества сделок. Влияние на общий балл слабое.

Average Win/Loss: Средняя прибыль и убыток за одну сделку.

Largest Winning/Losing Trade (LW/LT): Максимальная прибыль и максимальный убыток.

Параметры риска

Drawdown (DD, текущий, фиксированный, максимальный, относительный): Максимальная разница между локальным максимумом и последующим минимумом состояния капитала. Очень сильное влияние.

Profit to Risk Ratio: Соотношение между ожидаемой прибылью и максимальной просадкой.

Loading Deposit: Соотношение суммы залога по открытым позициям к сумме средств (в %). Сильное влияние.

Max Consecutive Winners/ConsecutiveLosers: Потенциальная устойчивость стратегии. Используется вместе со значениями просадки. Актуально только для систем на основе Martingale.

Параметры стабильности

Sharpe Ratio: Соотношение доходности и риска. Очень сильное влияние.

Restoration Factor (RF): Показывает, как быстро депозит восстановился после убытка. Среднее влияние.

Calmar Ratio: Вероятность прибыли по отношению к вероятности убытков. Влияние слабое.

Sortino Ratio: Прибыльность торговли на единицу риска.

Тест популярных стратегий разных типов

На реальном рынке трейдер использует довольно ограниченный набор инструментов и правил рынка для принятия торговых решений и пытается максимизировать прибыль, подбирая оптимальные параметры. Тестирование стратегий Forex остается основным методом любой оптимизации. Сегодня в каждом торговом терминале встроен тестер стратегий, и в любой момент можно получить минимально необходимую статистику.

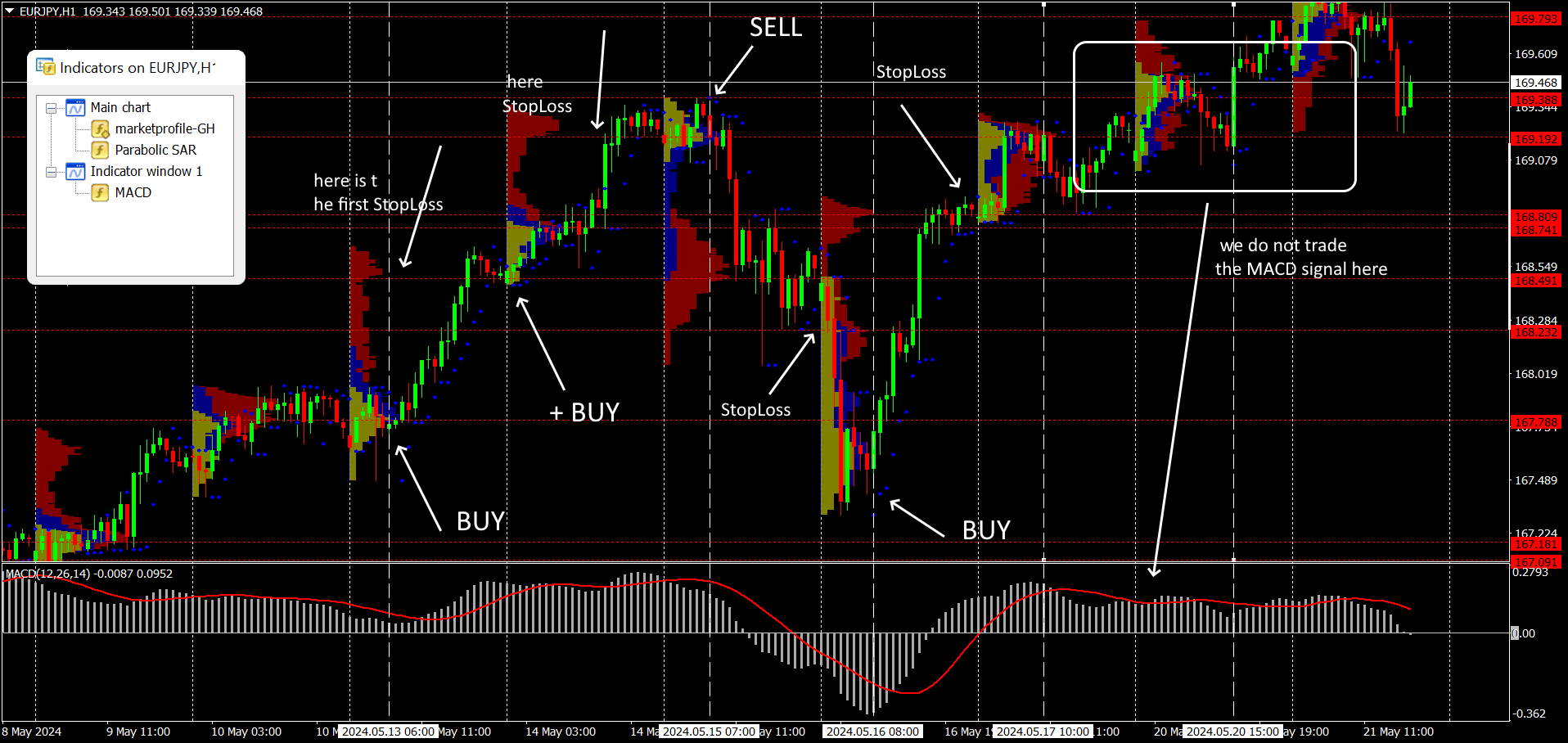

Тест Strategy: пример отчёта из MetaTrader 4(5)

Тест Strategy: пример отчёта из MetaTrader 4(5)Для принятия торгового решения трейдер располагает только параметрами цены и объема торгового актива, а также временем, разумеется. Все технические операторы работают с одним и тем же набором данных. Подробнее о методах тестирования — см. в разделе FAQ.

ForexTester: проверка эффективности

ForexTester: проверка эффективностиМы предлагаем результаты тестирования стратегий, в которых факторы технического анализа считаются приоритетными. Торговые системы могут иметь разные названия, использовать несколько индикаторов, допускать вариации параметров и создавать сложные индикаторы, но на самом деле они используют несколько стандартных инструментов.

ForexTester: поиск лучшего варианта

ForexTester: поиск лучшего вариантаМы поставили задачу оценить статистическую эффективность основных типов стратегий на достаточно свежих данных о ценах (3 года) и сосредоточились только на стандартных индикаторах, которые непосредственно влияют на формирование торгового сигнала и выполнение сделок.

Для каждой группы мы выбрали пять самых популярных торговых систем и провели бэктестинг на исторических данных цен за период с 01.05.2021 по 01.05.2024 с использованием специального программного обеспечения ForexTester.

Итак:

Начальный депозит $10000, таймфрейм: для входа на рынок - H1, для поддержки сделки - H4. Тесты проводились на EUR/USD (мажор), EUR/JPY (кросс) и XTI/USD (спотовый актив WTI нефть). Риск средний, максимальная нагрузка на депозит не более 40%. Для каждой стратегии приведены средние значения тестов по трем активам. Результаты в таблице отсортированы по ProfitFactor. Эффективность стратегий оценивается с учетом значений Profit Factor, Max Drawdown, Total Return.

Трендовые стратегии

| Strategy | Итого, % | Месяц, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток, $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Heiken Ashi выход с MA | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Moving Avrg Crossover | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bollinger Bands+AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator +AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

Результат: стратегии торговли на Forex для начинающих, основанные на классических скользящих и гибридных трендовых осцилляторах, оказались одновременно самыми прибыльными и самыми стабильными. Примечание: Heiken Ashi + MA имеют высокий Sharpe ratio, но в итоге показали слабую прибыль.

Counter-trend стратегии

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Support and Resistance Levels | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Stochastic + Bollinger Bands | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

Результат: Все варианты допускали слишком серьёзное просадку. Несмотря на высокий Sharpe ratio, лидер списка показал слабую прибыль. MACD Divergence более надёжен — простой и надёжный.

Стратегии Range trading

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Bollinger Bands + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Donchian Channel + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Stochastic Oscillator | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Price Channel + Volume | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

Результат: Снова Sharpe ratio нас подводит — прибыльность лидера довольно слабая. И значение слишком высокое. Вариант Keltner Channel + MACD выглядит наиболее сбалансированным, хотя максимальная просадка в 33% не внушает доверия. Обычно такие схемы регулярно «проваливаются» на 40-50%.

Сложные системы с использованием осцилляторов

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Stochastic + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Moving Avrg | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Moving Avrg | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

Результат: Стратегии, основанные только на осцилляторах, чаще всего не являются жизнеспособными, но если учитывать, что RSI отлично контролирует зоны перекупленности/перепроданности, а ADX отслеживает волатильность, такая комбинация вполне может быть прибыльной.

Торговые системы с индикатором Ichimoku

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Ichimoku Complete System + Volume Profile | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Stochastic | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - Kumo Breakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - Tenkan/Kijun Cross + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

Результат: облако Kumo считается самой точной и сильной трендовой зоной Ishimoku, и когда его границы пробиваются, индикатор ADX показывает, насколько рынок заинтересован в конкретном направлении. Вполне естественный лидер.

Системы, использующие индикаторы объема

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Объем + Скользящая средняя | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

Accumulation/Distribution + Stochastic | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

Chaikin Money Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

Объем + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bollinger Bands | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

Результат: Эти индикаторы используют данные тикового объема, поэтому надежность их торговых сигналов невысока. Но в сочетании с moving average получается вполне рабочая схема.

Системы анализа рыночного профиля

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средний выигрыш, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + Moving Avrg | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

Результат: Использование индикатора Market Profile предполагает, что данные о реальных торговых объемах (по крайней мере с крупных бирж!) поступают непосредственно в терминал. Это может быть недоступно для новичков, но к этому стоит стремиться. Анализ таких данных действительно повышает эффективность любой стратегии.

Стратегии на основе гармонических паттернов

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Stochastic Oscillator | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

Результат: Гармоничные паттерны в сочетании со стандартным MACD всегда дают отличные результаты. Построение графиков может выполняться автоматически, например, с помощью сервиса Autochartist.

Системы, основанные на паттернах Candlestick

| Strategy | Итого, % | Мес, % | Макс. просадка, % | Win Rate | Средняя прибыль, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Doji + Stochastic Oscillator | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Morning Star + Bollinger Bands | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Moving Avrg | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

Результат: Тест вновь показал, что Dodji является самым эффективным свечным паттерном. Схемы нескольких паттернов дают менее стабильный сигнал.

Стратегии на основе паттернов Price Action

| Strategy | Итого, % | В месяц, % | Макс. просадка, % | Win Rate | Средний выигрыш, $ | Средний убыток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Pin Bar + Moving Avrg | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bollinger Bands | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Three Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

Результат: Одинарный PinBar также доказал свою эффективность, превосходя своих аналогов; в сочетании с любым трендовым индикатором он всегда будет самым результативным. Но реальное просадка в таких схемах может превышать 50%, что значительно увеличивает риск.

Как улучшить торговую стратегию?

Давайте проанализируем наши «оптимальные» варианты стратегий по сочетанию факторов и критериев

| MA+MACD | Support and Resistance Levels | Bollinger Bands + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volume + Moving Average | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Stochastic Oscillator | Pin Bar + Moving Average | |

|---|---|---|---|---|---|---|---|---|---|---|

Общая доходность, % | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

Максимальная Drawdown, % | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Sharpe Ratio | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Profit Factor | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

Резюме анализа

Лучший общий доход: Market Profile + MACD (157%)

Наименьшее максимальное Drawdown: Market Profile + MACD (12%)

Самое высокое значение Sharpe Ratio: Gartley Butterfly + MACD (1.80)

Самый высокий Profit Factor: Ichimoku Kumo Breakout + ADX (2.89)

Основываясь на критериях:

Лучший общий Strategy: Market Profile + MACD

Эта стратегия имеет наивысшую общую доходность (157%), наименьшее максимальное просадку (12%), высокий Sharpe ratio (1.62) и конкурентоспособный коэффициент прибыли (2.66).Второе место: Gartley Butterfly + MACD

Эта стратегия имеет высокую общую доходность (130%), низкую просадку (26%), самый высокий Sharpe ratio (1.80) и конкурентоспособный коэффициент прибыли (2.37).

Стратегия "Market Profile + MACD" кажется наиболее эффективной на основе совокупных факторов общей доходности, максимальной Drawdown, Sharpe Ratio и Profit Factor. Стратегия "Gartley Butterfly + MACD" также показывает хорошие результаты, особенно с самым высоким значением Sharpe Ratio.

Какое значение должен иметь Sharpe ratio?

Значение может варьироваться в зависимости от контекста, типа актива и рынка. Однако существуют общие рекомендации, которые помогут вам оценить эффективность инвестиционной стратегии:

Диапазон от 0 до 1: Низкая доходность по сравнению с риском. Даже если стратегия с таким показателем приносит прибыль, она всё равно нестабильна и слишком рискованна.

Sharpe Ratio = 1: Стратегия имеет избыточную доходность, равную своему риску. Это базовый уровень — стратегия компенсирует риск, но не приносит значительной прибыли. Обычно достигается в умеренно агрессивных стратегиях, но мало прибыльных систем.

Диапазон от 1 до 2: Стратегия приносит прибыль, превышающую уровень риска. Это положительный, но слабый показатель.

Sharpe Ratio > 2: Стратегия демонстрирует стабильную доходность по сравнению с риском. Такой показатель часто встречается в хорошо управляемых торговых системах и инвестиционных портфелях. Для крупных хедж-фондов значение от 1,8 до 2,4 считается нормой. Системы, показывающие такой Sharpe ratio во время тестирования, могут использоваться на активах с любой волатильностью — они будут прибыльными даже если реальное значение этого параметра окажется на 30-40% ниже рассчитанного.

Sharpe Ratio > 3: Аномально высокий коэффициент указывает не столько на эффективное управление рисками, сколько на высокую, но чаще всего нестабильную доходность. В Forex это довольно часто встречается в агрессивных скальпинговых стратегиях (например, криптовалюта), но такие депозиты долго на рынке не держатся.

Факторы, влияющие на оптимальность Sharpe ratio:

Рыночные условия: В периоды высокой волатильности Sharpe ratio может снижаться из-за увеличения стандартного отклонения доходности.

Тип актива: Для разных классов активов оптимальное значение Sharpe ratio может отличаться. Например, для акций считается хорошим Sharpe ratio выше 1.0, тогда как для облигаций оптимальное значение может быть ниже.

Инвестиционные цели: В зависимости от целей инвестора (рост капитала, сохранение капитала, доходность и т.д.) оптимальное значение Sharpe ratio может варьироваться.

Брокер и прибыль: существует ли корреляция?

Стабильность и прибыльность зависят не только от самой стратегии, но и от вашего основного рыночного партнёра — брокера. Напоминаем: серьёзный брокер — это:

Скорость исполнения ордера: Если брокер задерживает исполнение ордеров или исполняет их по неблагоприятной цене (проскальзывание), это значительно снижает прибыльность любой стратегии.

Прозрачность и честность: Ненадежные брокеры манипулируют котировками, используют скрытые комиссии и вводят трейдеров в заблуждение относительно условий торговли. Это может привести к неожиданным потерям и снизить общую прибыльность стратегии.

Безопасность средств: Надежный брокер гарантирует безопасность средств клиента, использует сегрегированные счета и не использует деньги клиента даже в случае банкротства.

Качественная техническая поддержка и торговое программное обеспечение: Непрофессиональная техническая поддержка и проблемная торговая платформа сделают любую стратегию убыточной.

Регулирование и лицензирование: Регулируемые брокеры обязаны соблюдать строгие стандарты и правила, что обеспечивает дополнительную защиту трейдеров и снижает риск мошенничества.

Качество анализа и данных: Доступ к точным данным и аналитическим инструментам помогает трейдерам принимать обоснованные решения и повышает качество рыночного анализа.

Мы предлагаем искать надежного брокера здесь:

| Регулирование | Защита инвесторов | ECN/Raw/Zero спред | Комиссия за вывод, % | Торговая платформа | Торговые боты (EAs) | Scalping | Копи-трейдинг | Открыть счет | |

|---|---|---|---|---|---|---|---|---|---|

| Нет | Нет | Да | Нет | MT5 | Да | Да | Да | Перейти к брокеру Ваш капитал находится под угрозой. |

|

| CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | €20,000 £85,000 SGD 75,000 | Нет | Нет | WebTrader, Mobile application | Нет | Нет | Нет | Перейти к брокеру 80% розничных счетов CFD несут убытки |

|

| CFTC, NFA | Нет | Нет | Нет | MT5, WebTrader, Trading.com App | Да | Да | Нет | Перейти к брокеру Ваш капитал находится под угрозой. |

|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | Да | Нет | MetaTrader4 | Да | Да | Да | Выучить досье | |

| CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC | £85,000 | Да | Нет | FOREX.com, MT4, MT5 | Да | Да | Да | Выучить досье |

Что нужно сделать, чтобы стратегия стала более эффективной?

Вот несколько ключевых шагов и советов для улучшения вашей стратегии:

Анализ и оптимизация: регулярно изучайте свои результаты и адаптируйте стратегию к реальным рыночным условиям. Вам необходимо точно знать, где и почему ваша сделка не принесла прибыль.

Бэктестинг и форвард-тестинг: протестируйте вашу стратегию на исторических данных, чтобы оценить её эффективность и выявить слабые места. Обязательно протестируйте стратегию в реальном времени на демо-счёте перед использованием на реальном капитале.

Оптимизируйте контроль рисков: в соответствии с текущими торговыми и финансовыми условиями.

Диверсификация: распределяйте риски, используя различные активы и стратегии.

Профессиональный и обязательный фундаментальный анализ.

Применение современных инструментов технического анализа.

Разумное использование инструментов автоматизации торговли.

Психологическая устойчивость и дисциплина в торговле.

Схемы оптимизации для каждой техники выбираются индивидуально, но обычно добавление дополнительного индикатора другого типа, такого как графические паттерны или схемы PriceAction, значительно упрощает задачу выбора параметров. Давайте попробуем повысить эффективность стратегии, которая показала оптимальные результаты в пробном тесте. В системе есть индикатор тренда, а также индикатор объема, попробуем добавить разворотный Parabolic SAR для дополнительной корректировки точки входа на рынок.

Результат:

| Общая доходность, % | Месячная доходность, % | Максимальная Drawdown, % | Win Rate | Средняя прибыль, $ | Средний убыток, $ | Sharpe Ratio | Profit Factor | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + MACD + Parabolic SAR | 315 | 8,75 | 11 | 44 | 685 | 217 | 1,32 | 2,48 |

Результат: Можно считать, что эффективность улучшилась, но ниже ожиданий. Я хотел снизить просадку, но она всё равно оказалась на критическом уровне. С другой стороны, прибыльность значительно выросла, несмотря на небольшое снижение Sharpe ratio. Эту стратегию можно протестировать на реальных данных.

Найдите лучший способ: мнение эксперта

Улучшение вашей торговой стратегии является неотъемлемой частью успешной торговли на финансовых рынках. Рынки постоянно меняются из-за экономических, политических, технологических и других факторов. Продвинутые стратегии торговли на Forex, которые были успешны в одном рыночном цикле, могут потерять свою эффективность в другом.

Кроме того, алгоритмы, технологии и рыночные правила постоянно развиваются. Регулярный обзор и корректировка стратегии помогают сохранять конкурентное преимущество, оставаться актуальными и минимизировать риски.

Повышение эффективности вашей торговой стратегии — это многогранный процесс, который включает в себя оптимизацию различных аспектов вашей торговли.

Эффективная торговая стратегия должна обеспечивать стабильный доход при разумном уровне риска, а не максимальную, но случайную прибыль. Стратегия должна иметь положительное соотношение доходности к риску — это означает, что потенциальная прибыль должна значительно превышать возможные убытки.

Следуя этим советам, вы можете значительно улучшить эффективность своей стратегии и увеличить шансы на успешную торговлю.

Заключение

В заключение, успех на рынке Forex напрямую зависит от выбора эффективной торговой стратегии и умения ее адаптировать под текущие рыночные условия. Тщательный анализ рыночных сигналов и грамотная оценка торговых методов — ключевые инструменты для максимизации прибыли. Например, применение стратегии скальпинга в периоды высокой волатильности или использование трендовых систем при устойчивом движении цены приносят ощутимые результаты. Главное — не забывать о важности выбора надежного брокера и постоянном обучении. Помните: дисциплина и адаптация — ваши главные союзники на пути к финансовому успеху на Forex.

Часто задаваемые вопросы

Какие показатели наиболее информативны для оценки эффективности стратегии на Forex?

Почему применение стандартных индикаторов часто оказывается предпочтительнее сложных инструментов?

Какие типы рыночных условий влияют на результативность торговых стратегий?

Как правильно оптимизировать торговую стратегию для повышения ее надежности?

Выбор редакции и аналитика

Что происходит с мировым финтехом: три главных тренда 2026 года

От Иисуса Христа до инопланетян: самые абсурдные ставки на Polymarket

Охота на владельцев криптоактивов: почему преступники ушли в офлайн

BitMEX закрывается: почему Трамп не спас биржу

Нужны ли правительствам крипторабочие?

Brent почти по $100: почему растут цены на нефть

Статьи по теме

Команда, работавшая над статьей

Андрей Мастыкин - опытный автор, редактор и контент-стратег, работающий в Traders Union с 2020 года. Как редактор, он тщательно проверяет факты и обеспечивает точность всей информации, публикуемой на платформе Traders Union.

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto