Vender em maio de 2026? Três riscos que fazem com que o velho ditado valha a pena ser ouvido

O S&P 500 fechou em um recorde de 7.041 em 17 de abril de 2026 - apenas algumas semanas depois de cair cerca de 10% devido a temores de guerra no Irã. O índice subiu cerca de 11% desde sua baixa no final de março, um ganho que a maioria dos investidores aceitaria de bom grado durante um ano inteiro. No entanto, a recuperação ocorre bem na porta da mais antiga advertência sazonal em finanças: "Venda em maio e vá embora".

Este artigo foi traduzido do original. Leia a versão original do nosso correspondente aqui.

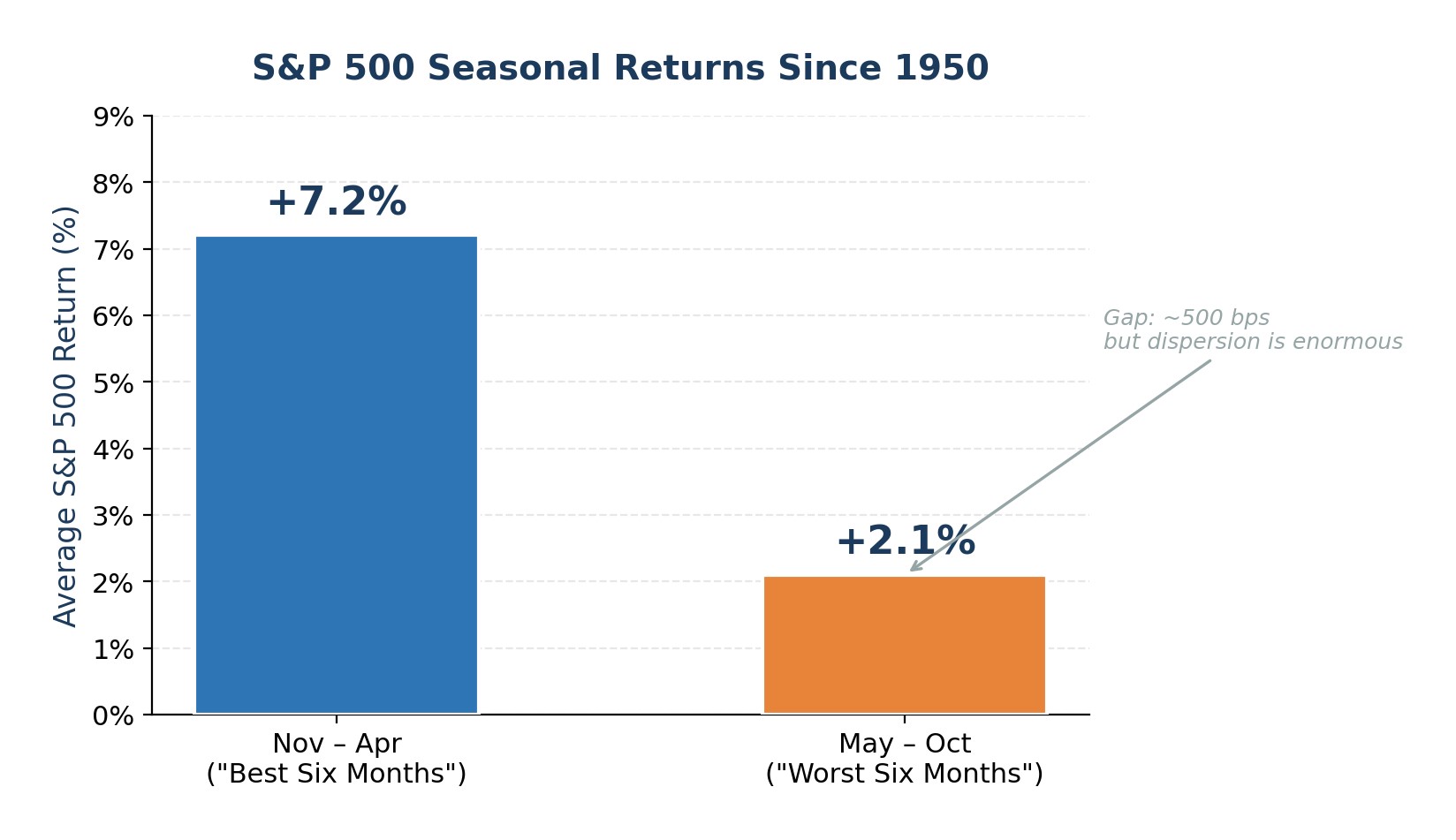

Desde 1950, o S&P 500 teve uma média de 7,2% de novembro a abril, contra apenas 2,1% de maio a outubro. O padrão é real, mas também é tênue. Os retornos de maio a outubro ainda são positivos na maioria das vezes. Neste ano, entretanto, três riscos específicos dão ao adágio mais força do que o normal: um choque do petróleo que ainda não foi totalmente resolvido, valorizações de ações e endividamento de margem perto de extremos históricos e uma transição de liderança sem precedentes do Federal Reserve em meio a um susto de inflação do lado da oferta. Juntos, eles argumentam que não se deve vender em pânico, mas sim reduzir deliberadamente os riscos até o verão.

Choque do petróleo e risco de recessão: o aviso mais claro da história

Desde a Segunda Guerra Mundial, quase todos os grandes choques nos preços do petróleo precederam ou desencadearam uma recessão nos EUA. O embargo da OPEP de 1973, a Revolução Iraniana de 1979, a Guerra do Golfo de 1990 e o superciclo das commodities de 2008 seguiram o mesmo roteiro: o aumento dos preços do petróleo pressionou os gastos dos consumidores, elevou os custos dos insumos e forçou o Fed a adotar uma política mais rígida - uma combinação que acabou levando a economia à contração.

A atual crise Irã-Hormuz se encaixa nesse modelo. O petróleo Brent subiu cerca de 50% durante a fase inicial do conflito, de acordo com as atas do FOMC de março. Embora os preços tenham diminuído de seus picos após o recente cessar-fogo, eles continuam elevados, acima de US$ 100 por barril. A interrupção dos fluxos do Estreito de Ormuz, que transportava cerca de 20 milhões de barris por dia antes da guerra, desencadeou uma liberação coordenada de estoques de emergência de 400 milhões de barris, racionamento de combustível exigido pelo governo em toda a Ásia e sobretaxas de combustível das empresas.

O risco para as ações é simples: a manutenção do petróleo acima de US$ 100 alimenta diretamente a inflação geral, o que, por sua vez, retira a capacidade do Fed de reduzir as taxas. O cenário de baixa do Goldman Sachs, em que o petróleo permanece acima de US$ 110 e força o Fed a pausar ou reverter sua trajetória de flexibilização, projeta a queda do S&P 500 para 5.400, cerca de 23% abaixo dos níveis atuais. Mesmo que o cenário de baixa não se concretize, o impulso inflacionário dos custos elevados de energia reduz a margem de erro da política econômica e aumenta as chances de uma surpresa negativa de crescimento no 3° e 4° trimestres de 2026.

Figura 1. Principais choques do petróleo e recessões subsequentes nos EUA desde 1973

Avaliações elevadas e endividamento de margem recorde deixam pouco espaço para erros

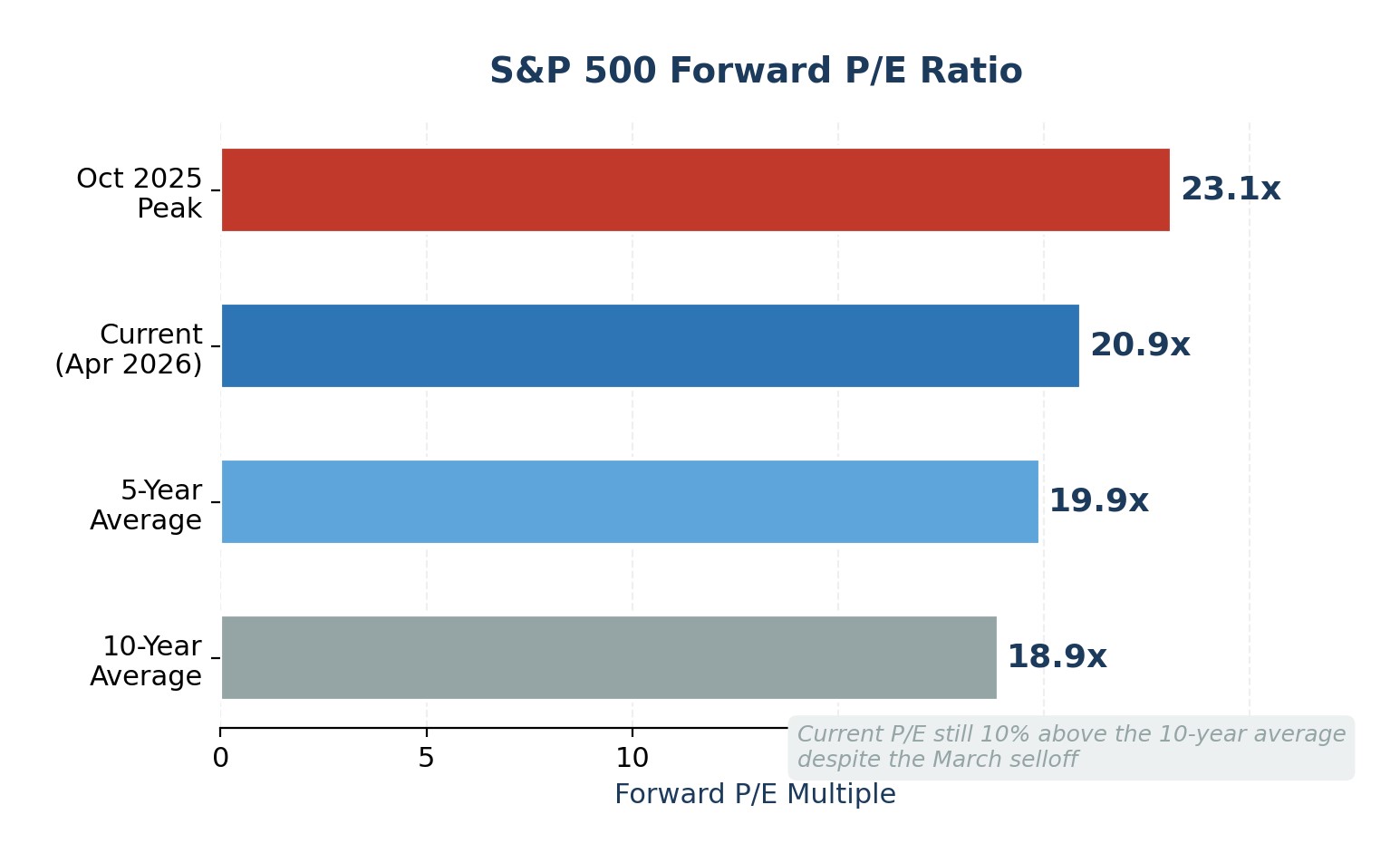

A alta de abril levou o S&P 500 de volta a recordes de alta, mas não resolveu o problema de avaliação. A relação P/L futura está atualmente em 20,9x, acima da média de 5 anos e da média de 10 anos de 19,9x e 18,9x, respectivamente. O P/L de 27,8x é ainda mais esticado, situando-se bem acima da média de 10 anos de 23,2x. Esses múltiplos implicam que os investidores estão precificando a continuidade ininterrupta do forte crescimento dos lucros, uma suposição que não deixa margem para decepções.

Para tornar as coisas mais frágeis, a concentração do índice chegou a extremos. O Goldman Sachs observa que as 10 principais ações respondem agora por 39% da capitalização de mercado do S&P 500 e 31% dos lucros do índice. Quando um punhado de nomes de megacapitalização impulsiona tanto o preço quanto o lucro, uma única perda de lucros de um nome como NVIDIA ou Microsoft pode repercutir em todo o índice.

Ao mesmo tempo, a dívida de margem permanece perto de níveis recordes. Os dados da FINRA até março de 2026 mostram que os investidores tomaram emprestado mais de US$ 1,2 trilhão de suas carteiras para comprar ações. A dívida de margem elevada não é um sinal de tempo por si só, mas amplifica os saques: a liquidação forçada acelera as vendas durante as correções, transformando recuos ordenados em quedas em cascata. A combinação de avaliações elevadas, concentração extrema e posicionamento alavancado é a definição clássica de um mercado com uma vantagem frágil e uma desvantagem assimétrica.

Figura 2. P/E futuro do S&P 500: nível atual vs. médias históricas

Fraqueza sazonal encontra uma transição de presidente do Fed

O padrão "Sell in May" tem um fundamento estatístico real, porém modesto. Desde 1950, o S&P 500 tem retornado cerca de 500 pontos-base a mais durante a janela de novembro a abril do que durante maio a outubro. A diferença é significativa ao longo das décadas, mas a dispersão é enorme: os retornos de maio-outubro foram positivos em cerca de 65% dos anos e, nos últimos anos, vários meses de verão foram classificados entre os melhores do índice.

O que torna 2026 diferente é a sobreposição de um ano de eleições de meio de mandato e uma mudança na liderança do Fed. Historicamente, os anos de eleições de meio de mandato registram correções médias de pico a pico de aproximadamente 17,5%. A recente venda de 10% impulsionada pelo Irã pode não ter atendido totalmente a esse padrão. Mais importante ainda, o mandato de Jerome Powell como presidente do Fed expira em meados de maio de 2026, com Kevin Warsh nomeado, mas parado no Senado. Powell indicou que permanecerá até que um sucessor seja confirmado, mas a incerteza em torno da transição é real. Os mercados têm um histórico documentado de "testar" os novos presidentes do Fed, por exemplo, o próprio Powell viu o S&P 500 cair quase 20% no final de 2018 após comentários hawkish, e Alan Greenspan enfrentou o crash de 1987 logo após assumir o comando.

Espera-se que um Fed liderado por Warsh seja mais hawkish em relação à inflação, mas menos acomodatício em relação à fraqueza do mercado de trabalho. Essa mudança na função de reação chega exatamente no momento errado: o choque do petróleo exige flexibilidade monetária, e a economia pode estar se suavizando discretamente sob a superfície. Os mercados de futuros agora precificam uma probabilidade de 77% de que o Fed mantenha as taxas em 3,5-3,75% até dezembro de 2026, sendo que o cenário básico do J.P. Morgan não prevê nenhum corte este ano.

Figura 3. Retornos sazonais médios do S&P 500: novembro-abril vs. maio-outubro (desde 1950)

Qual é a posição de Wall Street: metas para o S&P 500 no final do ano de 2026

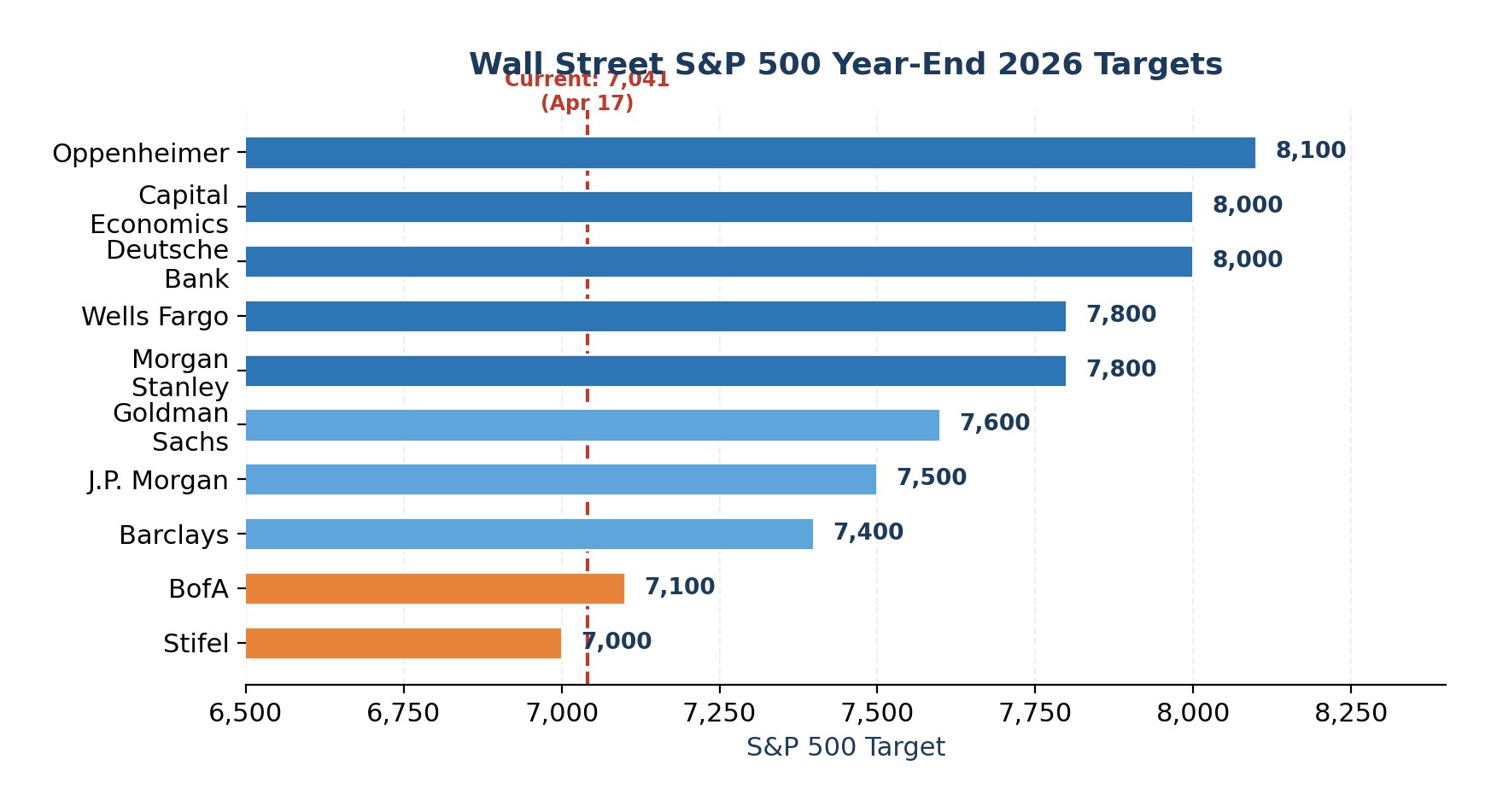

Apesar desses riscos, as metas de fim de ano dos vendedores se agrupam na faixa de 7.000 a 8.100, o que implica um aumento de 0 a 15% em relação aos níveis atuais. A mediana de consenso de aproximadamente 7.635 sugere que Wall Street espera uma resolução ordenada. Mas vale a pena observar que nenhuma grande empresa está prevendo um ano negativo.

Figura 4. Metas de Wall Street para o S&P 500 no final do ano de 2026 por empresa

Opinião de especialistas

Não estou pedindo um crash, mas o risco-recompensa parece inclinado para o lado negativo no período de maio a outubro. Três riscos convergem à medida que os padrões sazonais se tornam menos favoráveis: um choque petrolífero não resolvido que eliminou a opção de corte de taxas do Fed, avaliações e alavancagem próximas aos máximos do ciclo e uma transição de presidente do Fed potencialmente contestada em maio. Esse não é um motivo para liquidar, mas é um sinal claro para reequilibrar.

Especificamente, eu reduziria a exposição excessiva à tecnologia de megacapacidade, transferindo parte da alocação para estratégias S&P 500 de peso igual, que capturam a recuperação crescente dos lucros sem o risco de concentração. Eu também criaria um buffer de caixa de pelo menos 10-15% do valor do portfólio para agir de forma oportunista se uma queda em setembro-outubro se materializar.

Em relação a futuros, eu daria preferência a uma posição comprada medida em futuros de ouro e apenas uma exposição seletiva a futuros de petróleo bruto em caso de recuo, porque ambos podem se beneficiar se o estresse geopolítico e o hedge da inflação permanecerem elevados.

Para os investidores que se sentem confortáveis com opções, a compra de opções de venda de proteção ou estruturas de colarinho no SPY enquanto o VIX estiver comprimido oferece proteção assimétrica contra a queda a prêmios razoáveis. Em moedas, eu me inclinaria para o dólar dos EUA e o franco suíço em relação às moedas de beta alto e sensíveis ao crescimento. O objetivo não é chegar ao topo, mas sim possuir o portfólio que você realmente deseja possuir quando a volatilidade voltar.

Últimas notícias finance

-

Afeganistão

Afeganistão

-

Albânia

Albânia

-

Alemanha

Alemanha

-

Angola

Angola

-

Argentina

Argentina

-

Argélia

Argélia

-

Arménia

Arménia

-

Arábia Saudita

Arábia Saudita

-

Austrália

Austrália

-

Azerbaijão

Azerbaijão

-

Bahamas

Bahamas

-

Bangladesh

Bangladesh

-

Barém

Barém

-

Bielorrússia

Bielorrússia

-

Bolívia

Bolívia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgária

Bulgária

-

Bélgica

Bélgica

-

Camarões

Camarões

-

Camboja

Camboja

-

Canadá

Canadá

-

Cazaquistão

Cazaquistão

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Chéquia

Chéquia

-

Colômbia

Colômbia

-

Congo

Congo

-

Coreia

Coreia

-

Costa Rica

Costa Rica

-

Costa do Marfim

Costa do Marfim

-

Croácia

Croácia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EUA

-

Egito

Egito

-

El Salvador

El Salvador

-

Emirados Árabes Unidos

Emirados Árabes Unidos

-

Equador

Equador

-

Eslováquia

Eslováquia

-

Eslovénia

Eslovénia

-

Espanha

Espanha

-

Estónia

Estónia

-

Eswatini

Eswatini

-

Etiópia

Etiópia

-

Filipinas

Filipinas

-

Finlândia

Finlândia

-

França

França

-

Gana

Gana

-

Geórgia

Geórgia

-

Grécia

Grécia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hungria

Hungria

-

Indonésia

Indonésia

-

Iraque

Iraque

-

Irlanda

Irlanda

-

Irão, República Islâmica

Irão, República Islâmica

-

Israel

Israel

-

Itália

Itália

-

Iémen

Iémen

-

Jamaica

Jamaica

-

Japão

Japão

-

Jordânia

Jordânia

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesoto

Lesoto

-

Letónia

Letónia

-

Lituânia

Lituânia

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Líbia

Líbia

-

Macedônia do Norte

Macedônia do Norte

-

Madagáscar

Madagáscar

-

Malta

Malta

-

Malásia

Malásia

-

Marrocos

Marrocos

-

Maurícia

Maurícia

-

Moldova

Moldova

-

Mongólia

Mongólia

-

Montenegro

Montenegro

-

Moçambique

Moçambique

-

Myanmar

Myanmar

-

México

México

-

Namíbia

Namíbia

-

Nepal

Nepal

-

Nigéria

Nigéria

-

Noruega

Noruega

-

Nova Zelândia

Nova Zelândia

-

Omã

Omã

-

Palestina

Palestina

-

Panamá

Panamá

-

Papuásia-Nova Guiné

Papuásia-Nova Guiné

-

Paquistão

Paquistão

-

Paraguai

Paraguai

-

Países Baixos

Países Baixos

-

Peru

Peru

-

Polónia

Polónia

-

Porto Rico

Porto Rico

-

Portugal

Portugal

-

Qatar

Qatar

-

Quirguizistão

Quirguizistão

-

Quénia

Quénia

-

RD Congo

RD Congo

-

Reino Unido

Reino Unido

-

República Dominicana

República Dominicana

-

Reunião

Reunião

-

Roménia

Roménia

-

Ruanda

Ruanda

-

Singapura

Singapura

-

Somália

Somália

-

Sri Lanka

Sri Lanka

-

Suécia

Suécia

-

Suíça

Suíça

-

Sérvia

Sérvia

-

Síria

Síria

-

Tailândia

Tailândia

-

Taiwan, Província da China

Taiwan, Província da China

-

Tajiquistão

Tajiquistão

-

Tanzânia

Tanzânia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunísia

Tunísia

-

Turquia

Turquia

-

Ucrânia

Ucrânia

-

Uganda

Uganda

-

Uruguai

Uruguai

-

Uzbequistão

Uzbequistão

-

Venezuela

Venezuela

-

Vietnã

Vietnã

-

Zimbabué

Zimbabué

-

Zâmbia

Zâmbia

-

África do Sul

África do Sul

-

Áustria

Áustria

-

Índia

Índia

- Forex

- Crypto