Продавать в мае 2026 года? Три риска, из-за которых стоит прислушаться к старой поговорке

17 апреля 2026 года индекс S&P 500 закрылся на рекордной отметке 7041 - всего через несколько недель после падения примерно на 10% из-за опасений по поводу войны в Иране. С момента падения в конце марта индекс вырос примерно на 11%, и большинство инвесторов с радостью согласились бы на такой прирост за целый год. Однако это ралли происходит прямо на пороге старейшего сезонного предупреждения в финансовой сфере: "Продавай в мае и уходи".

Эта статья была переведена с оригинала. Читайте оригинальную версию от нашего корреспондента здесь.

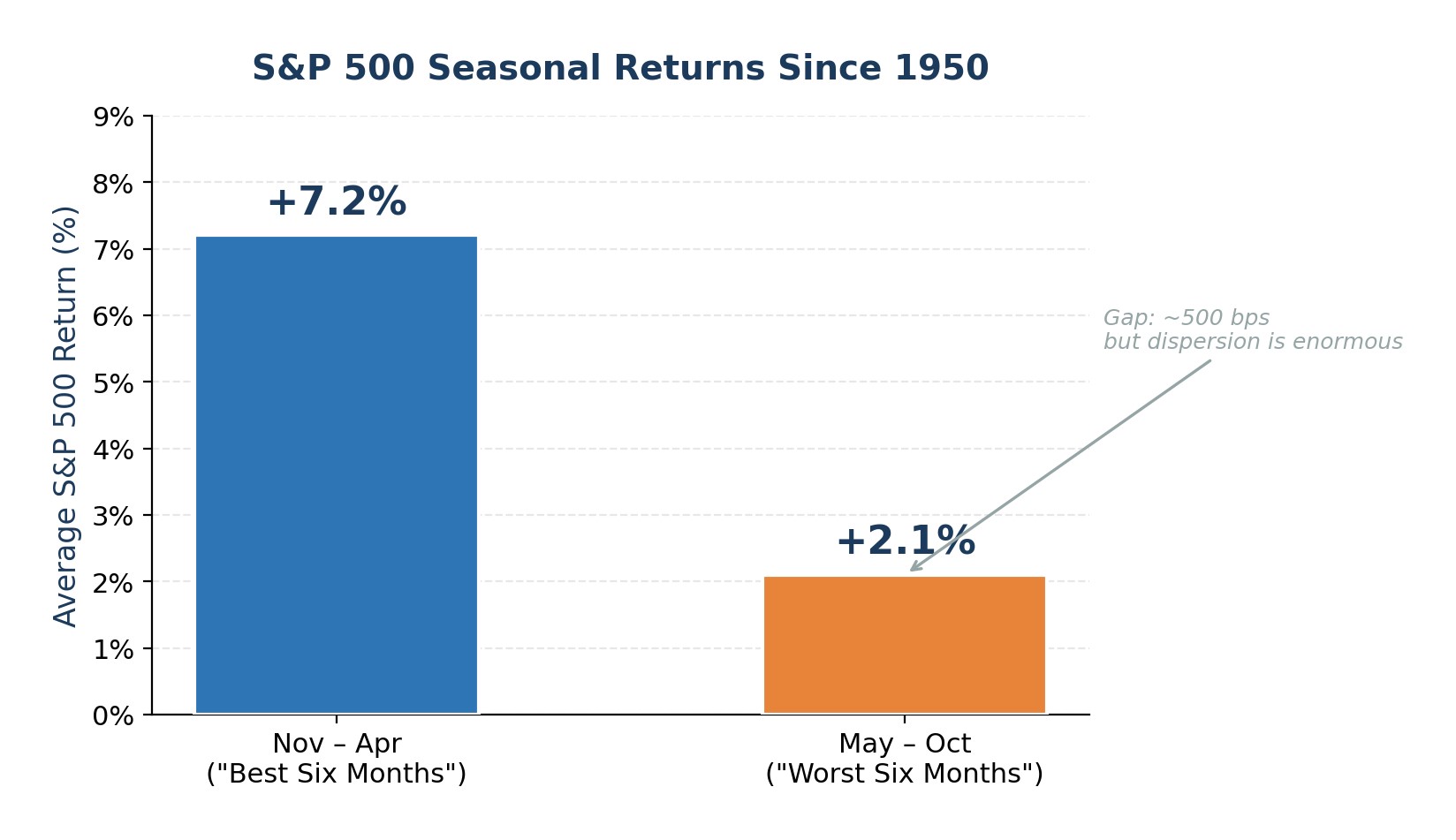

С 1950 года средний рост S&P 500 с ноября по апрель составил 7,2%, в то время как с мая по октябрь - всего 2,1%. Закономерность реальна, но она также тонкая. Доходность с мая по октябрь все еще чаще всего положительная. Однако в этом году три специфических риска придают этой поговорке больше остроты, чем обычно: нефтяной шок, который еще не полностью разрешился, оценка стоимости акций и маржинального долга вблизи исторических экстремумов, а также беспрецедентная смена руководства Федеральной резервной системы в разгар инфляционного шока, связанного с предложением. В совокупности они свидетельствуют не о панических продажах, а о намеренном снижении рисков в преддверии лета.

Нефтяной шок и риск рецессии: самое ясное предупреждение истории

Со времен Второй мировой войны почти каждый крупный шок цен на нефть предшествовал рецессии в США или приводил к ней. Эмбарго ОПЕК 1973 года, иранская революция 1979 года, война в Персидском заливе 1990 года и сырьевой суперцикл 2008 года - все эти события происходили по одной и той же схеме: рост цен на нефть привел к сокращению потребительских расходов, росту производственных затрат и ужесточению политики ФРС, что в итоге привело к сокращению экономики.

Нынешний ирано-ормузский кризис вписывается в эту схему. Согласно мартовским протоколам заседания FOMC, на начальном этапе конфликта цена на нефть марки Brent подскочила примерно на 50%. Хотя после недавнего прекращения огня цены снизились с пиковых значений, они по-прежнему превышают 100 долларов США за баррель. Перебои в работе Ормузского пролива, через который до войны проходило около 20 млн баррелей в день, вызвали скоординированное высвобождение чрезвычайных запасов нефти на 400 млн баррелей, введение правительством рационализации топлива в Азии и взимание компаниями дополнительных сборов за топливо.

Риск для акций прост: устойчивая цена на нефть выше 100 долларов США напрямую ведет к росту инфляции, что, в свою очередь, лишает ФРС возможности снижать ставки. Согласно "медвежьему" сценарию Goldman Sachs, когда нефть остается выше 110 долларов США и вынуждает ФРС приостановить или свернуть курс на смягчение, S&P 500 упадет до 5400, что примерно на 23% ниже текущих уровней. Даже если "медвежий" сценарий не реализуется, инфляционный импульс, вызванный ростом цен на энергоносители, сужает возможности для ошибки политики и повышает вероятность негативного сюрприза для роста в III-IV кварталах 2026 года.

Рисунок 1. Крупнейшие нефтяные шоки и последующие рецессии в США с 1973 года

Завышенные оценки и рекордная маржинальная задолженность оставляют мало места для ошибок

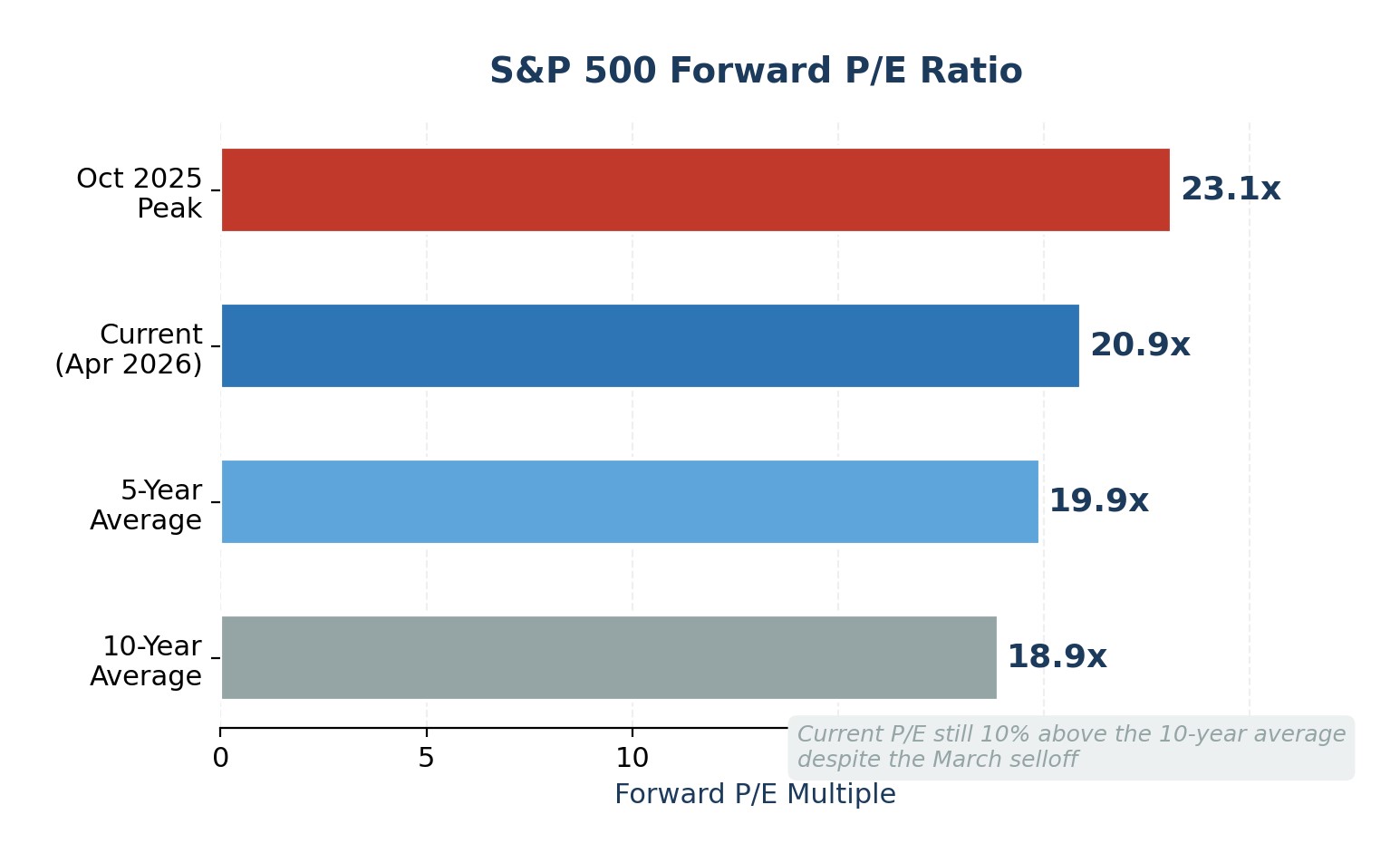

Апрельское ралли вернуло S&P 500 к рекордным максимумам, но не сняло проблему оценки. В настоящее время форвардный коэффициент P/E составляет 20,9x, что выше среднего значения за 5 лет и среднего значения за 10 лет, составляющих 19,9x и 18,9x, соответственно. Трейлинг-коэффициент P/E, равный 27,8x, еще более растянут, он значительно превышает среднее значение за 10 лет, равное 23,2x. Такие мультипликаторы означают, что инвесторы рассчитывают на то, что высокие темпы роста прибыли будут продолжаться без перерывов, и это предположение не оставляет никаких шансов для разочарований.

Еще больше усугубляет ситуацию то, что концентрация индексов достигла крайних пределов. Goldman Sachs отмечает, что на 10 крупнейших акций сейчас приходится 39% рыночной капитализации S&P 500 и 31% прибыли индекса. Когда несколько мега-акций определяют и цену, и прибыль, один промах в прибыли таких компаний, как NVIDIA или Microsoft, может отразиться на всем индексе.

В то же время маржинальный долг остается на рекордно высоком уровне. Данные FINRA за период до марта 2026 года показывают, что инвесторы заняли более 1,2 триллиона долларов США под залог своих портфелей для покупки акций. Высокий уровень маржинальной задолженности сам по себе не является временным сигналом, но он усиливает просадки: принудительная ликвидация ускоряет продажи во время коррекций, превращая упорядоченные откаты в каскадные падения. Сочетание высоких оценок, экстремальной концентрации и заемных средств - это хрестоматийное определение рынка с нестабильным потенциалом роста и асимметричным потенциалом падения.

Рисунок 2. S&P 500 Forward P/E: текущий уровень по сравнению со средними историческими значениями

Сезонная слабость встречает смену председателя ФРС

Модель "Продавать в мае" имеет под собой реальную, но скромную статистическую основу. С 1950 года доходность S&P 500 в период с ноября по апрель была примерно на 500 базисных пунктов выше, чем в период с мая по октябрь. Этот разрыв значителен на протяжении десятилетий, но дисперсия огромна: доходность за май-октябрь была положительной примерно в 65% лет, а в последние годы несколько летних месяцев были одними из лучших для индекса.

Что отличает 2026 год, так это наложение года промежуточных выборов и смены руководства ФРС. Исторически сложилось так, что в годы промежуточных выборов средняя коррекция от пика до корыта составляет примерно 17,5%. Недавняя распродажа на 10%, вызванная Ираном, возможно, не полностью соответствует этой модели. Что еще более важно, срок полномочий Джерома Пауэлла на посту председателя ФРС истекает в середине мая 2026 года, а кандидатура Кевина Уорша была выдвинута, но застопорилась в Сенате. Пауэлл заявил, что останется на своем посту до тех пор, пока не будет утвержден его преемник, но неопределенность вокруг этого перехода вполне реальна. Рынки имеют документально подтвержденную историю "тестирования" новых председателей ФРС, например, у самого Пауэлла S&P 500 упал почти на 20% в конце 2018 года после ястребиных комментариев, а Алан Гринспен столкнулся с крахом 1987 года вскоре после вступления на пост главы.

Широко ожидается, что ФРС под руководством Уорша будет более ястребиной в отношении инфляции, но менее сговорчивой в отношении слабости рынка труда. Этот сдвиг в функции реакции происходит как раз в неподходящее время: нефтяной шок требует гибкости монетарной политики, а экономика, возможно, тихо смягчается под поверхностью. Сейчас рынки фьючерсов оценивают в 77% вероятность того, что ФРС удержит ставки на уровне 3,5-3,75% до декабря 2026 года, при этом базовый вариант J.P. Morgan предполагает полное отсутствие снижения ставок в этом году.

Рисунок 3. Средняя сезонная доходность S&P 500: Ноябрь-апрель против мая-октября (с 1950 года)

Уолл-стрит: целевые показатели S&P 500 на конец 2026 года

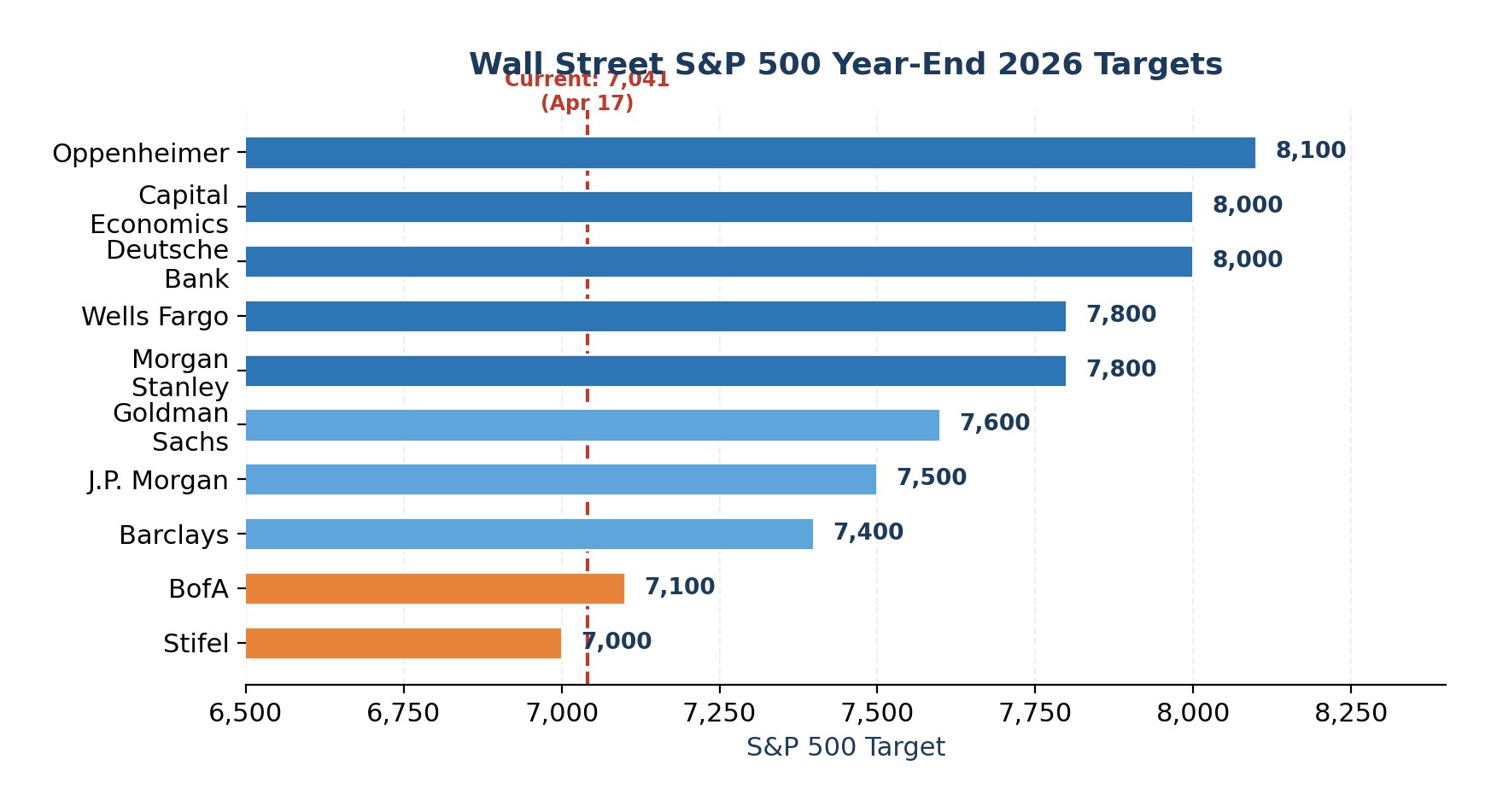

Несмотря на эти риски, целевые показатели на конец года по мнению продавцов находятся в диапазоне 7 000-8 100, что означает 0-15% роста по сравнению с текущими уровнями. Медиана консенсуса, составляющая примерно 7 635, указывает на то, что Уолл-стрит ожидает упорядоченного разрешения ситуации. Однако стоит отметить, что ни одна крупная компания не призывает к негативному году.

Рисунок 4. Целевые показатели Уолл-стрит по S&P 500 на конец 2026 года в разбивке по фирмам

Мнение эксперта

Я не призываю к краху, но в период с мая по октябрь соотношение риска и вознаграждения выглядит неблагоприятным. Три риска сходятся по мере того, как сезонные тенденции становятся менее благоприятными: неразрешенный нефтяной шок, который лишил ФРС возможности снижать ставки, оценки и леверидж вблизи максимумов цикла, а также потенциально спорный переход на пост председателя ФРС в мае. Это не повод для ликвидации, но явный сигнал к ребалансировке.

В частности, я бы сократил перевес в сторону мегакап, сместив часть средств в стратегии S&P 500 с равным весом, которые отражают расширяющееся восстановление прибыли без риска концентрации. Я бы также восстановил буфер денежных средств в размере не менее 10-15% от стоимости портфеля, чтобы действовать оппортунистически, если в сентябре-октябре произойдет снижение.

Что касается фьючерсов, я бы отдал предпочтение взвешенным длинным позициям по фьючерсам на золото и лишь выборочным позициям по фьючерсам на сырую нефть на откатах, поскольку и те, и другие могут выиграть, если геополитический стресс и хеджирование инфляции останутся на высоком уровне.

Для инвесторов, хорошо владеющих опционами, покупка защитных путов или колларов на SPY при сжатии VIX обеспечивает асимметричную защиту от падения при разумных премиях. Что касается валют, то я бы склонился к доллару США и швейцарскому франку, а не к валютам с высоким бета-фактором и чувствительным к росту. Цель не в том, чтобы успеть на вершину, а в том, чтобы иметь портфель, которым вы действительно хотите владеть, когда волатильность вернется.

Последние новости finance

-

Австралия

Австралия

-

Австрия

Австрия

-

Азербайджан

Азербайджан

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Афганистан

Афганистан

-

Багамы

Багамы

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Бирма

Бирма

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней

Бруней

-

Великобритания

Великобритания

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминиканская Республика

Доминиканская Республика

-

Египет

Египет

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индия

Индия

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран

Иран

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Киргизия

Киргизия

-

Китай

Китай

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго, Дем. Респ.

Конго, Дем. Респ.

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д’Ивуар

Кот-д’Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Македония

Македония

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Монголия

Монголия

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Новая Зеландия

Новая Зеландия

-

Норвегия

Норвегия

-

ОАЭ

ОАЭ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Новая Гвинея

Папуа-Новая Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Саудовская Аравия

Саудовская Аравия

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирийская Арабская Республика

Сирийская Арабская Республика

-

Словакия

Словакия

-

Словения

Словения

-

Соединенные Штаты

-

Сомали

Сомали

-

Таджикистан

Таджикистан

-

Таиланд

Таиланд

-

Тайвань

Тайвань

-

Танзания

Танзания

-

Тринидад и Тобаго

Тринидад и Тобаго

-

Тунис

Тунис

-

Турция

Турция

-

Уганда

Уганда

-

Узбекистан

Узбекистан

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппины

Филиппины

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чешская Республика

Чешская Республика

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Южная Африка

Южная Африка

-

Ямайка

Ямайка

-

Япония

Япония

- Forex

- Crypto